如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

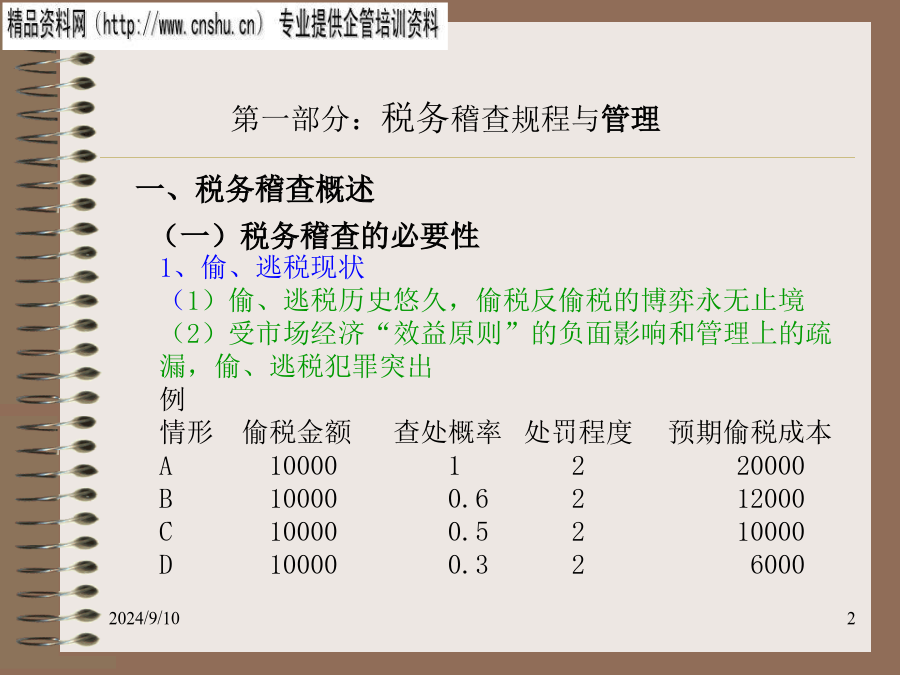

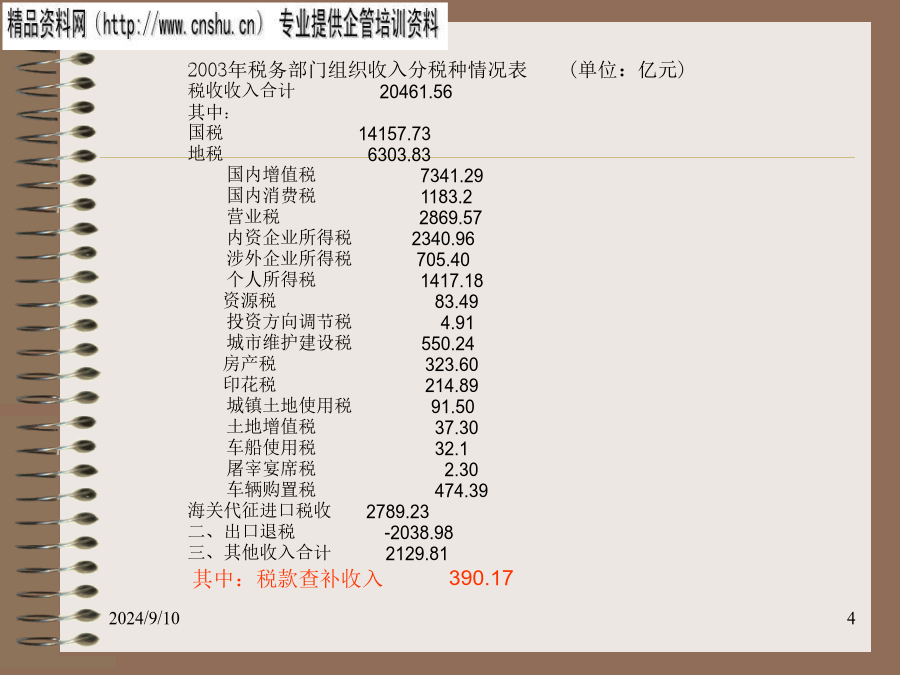

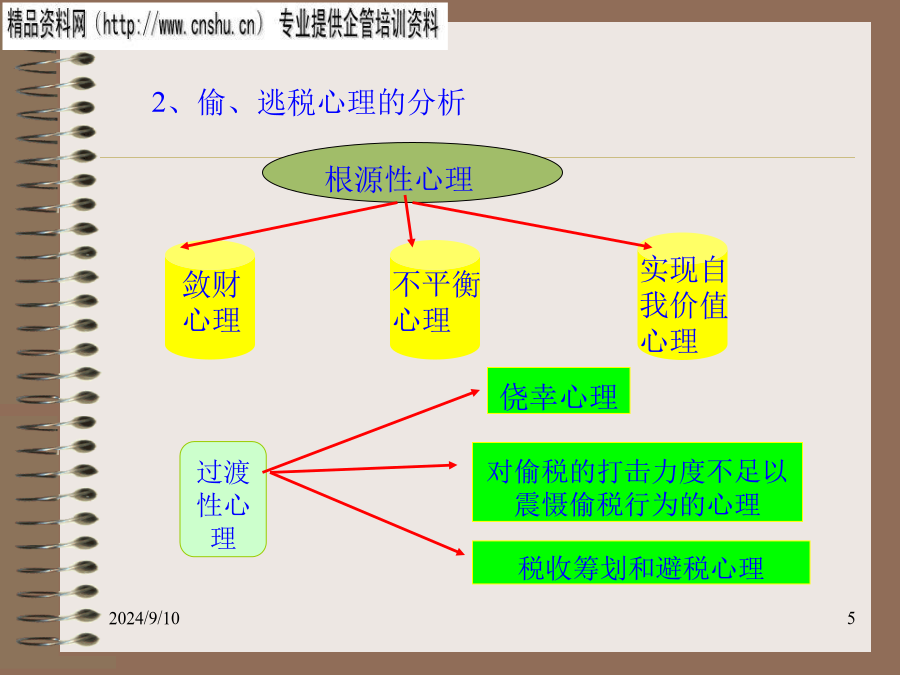

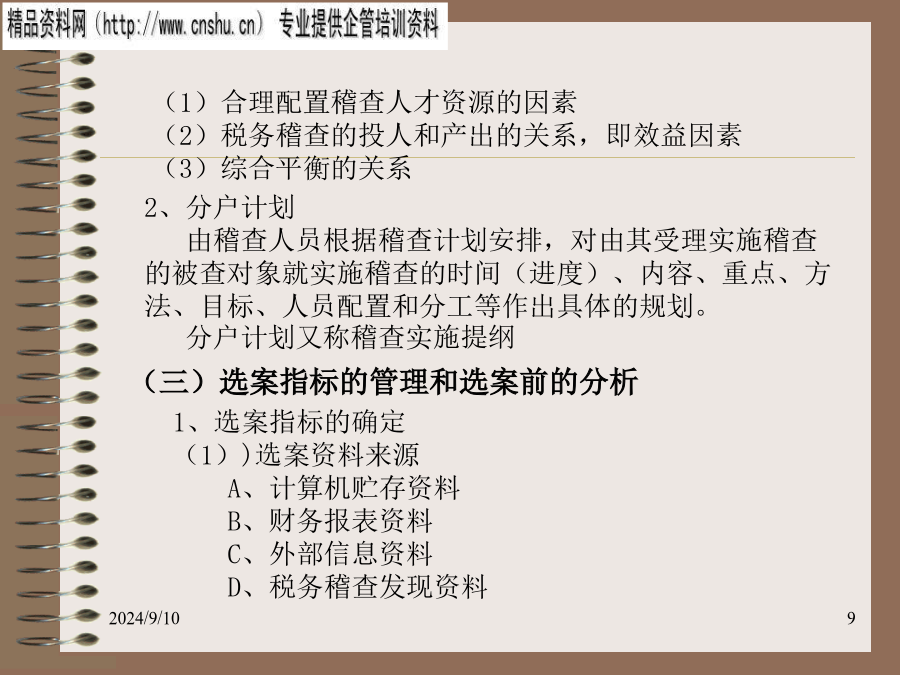

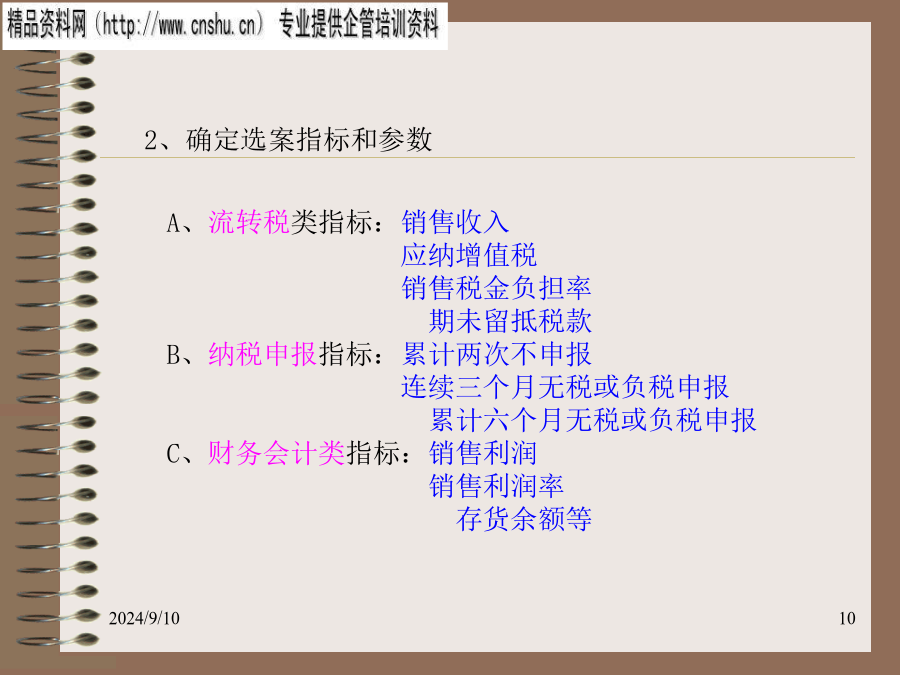

税务稽查业务第一部分:税务稽查规程与管理据辽宁省公安厅抽样调查显示,全省80%以上的个体户和私营企业偷税,40%的国有和集体企业偷税,估计全省每年因偷逃税造成国家税款流失至少应在30亿元以上(3)偷、逃税行为的方式和手段呈现多样化、复杂化和高科技化的趋势①偷、逃税手段由公开转向隐蔽②偷、逃税方法由土法转向智能③偷、逃税心理由畏惧转向抗拒④业主实行家庭式管理,财务核算简化程序,增加了税收检查的难度2003年税务部门组织收入分税种情况表(单位:亿元)税收收入合计20461.56其中:国税14157.73地税6303.83国内增值税7341.29国内消费税1183.2营业税2869.57内资企业所得税2340.96涉外企业所得税705.40个人所得税1417.18资源税83.49投资方向调节税4.91城市维护建设税550.24房产税323.60印花税214.89城镇土地使用税91.50土地增值税37.30车船使用税32.1屠宰宴席税2.30车辆购置税474.39海关代征进口税收2789.23二、出口退税-2038.98三、其他收入合计2129.81其中:税款查补收入390.172、偷、逃税心理的分析(四)税务稽查的管辖二、税务稽查选案(1)合理配置稽查人才资源的因素(2)税务稽查的投人和产出的关系,即效益因素(3)综合平衡的关系2、确定选案指标和参数3、选案前的分析3、进行案头审计产生纳税异常情况,确定待查纳税人,填写《稽查项目书》,报经主管局长审核批准,正式确认稽查对象。4、将《税务稽查任务通知书》和《待查纳税人清册》及其有关附件资料送达稽查实施部门签收5、对于不属本局管辖的稽查案源,填制《税务案件转、批办单》,将案件有关资料转给管辖机构办理。6、对选案确认已达税务违法案件立案标准的案源,填制《立案审批表》予以立案,并报主管局长审核批准7、登录《税务稽查实施台帐》和《税务稽查质量台帐》,以全程监督税务稽查的实施和作为量化与考核稽查任务完成的依据三、税务稽查实施(二)税务稽查实施前的准备工作(三)税务检查的具体实施(四)税务稽查的立案(3)私自印制、伪造、倒卖、非法代开、虚开发票,非法携带、邮寄、运输或者存放空白发票,伪造、私自制作发票监制章、发票防伪专用品的;(4)其他税务机关认为需要立案查处的。(四)税务稽查的取征③调查取证的证据资料来源要符合《税收征管法》第五十四条的规定。(4)调查取证所获资料要遵守保密法定原则3、税务稽查证据的制作(收集)要求(1)书证的制作要求:《规程》第二十四条①原件需要提取与案件有关资料原件的,可以用统一的《发票换票证》换取发票原件或者《提取证据专用收据》提取有关资料;②复制、影印件不能取得原件的,可以照相、影印和复制,但必须注明原件的保存单位(个人)和出处,由原件保存单位(个人)签注“与原件核对无误”字样,并由其签章或者押印。拒绝签章或者押印的,应当邀请有关基层组织或者公证机关或者原件保存单位的代表到场,说明情况,在相关证据上记明拒签事由和日期,由税务检查人员、见证人签名或者盖章。收集人是否签名收集的报表、会计帐簿、图纸、专业技术资料、科技文献等书证,应当附有说明其证明对象的材料。(2)物证收集物证时,应当收集原物。若收集原物确有困难时,可以收集与原物核对无误的复制件或证明该物证的照片、录像等其它具有证明效力的证据。原物为数量较多的种类物时,可收集其中具有代表性的一部分,并辅以《现场笔录》等加以佐证。(3)视听资料调取视听资料时,应尽可能调取有关资料的原始载体,即:录音、录像、计算机储存资料等信息载体的正本。调取原始载体确有困难的可提供复制件,需注明制作方法、制作时间、制作人和证明对象等,并由视听资料的提交单位或个人提供相应的证明材料,简要说明视听资料的内容,提供视听资料的时间、地点。调取录音、录象磁带时,应载明磁带长度。调取计算机数据盘时,应提供有关资料的文件名和读取密码。当事人向税务机关提供外文书证或外国语视听资料作为证据的,应附有由具有翻译资质的机构翻译的或者其他翻译准确的中文译本,由翻译机构盖章或者翻译人员签名。(4)证人证言的制作要求《规程》第二十三条税务检查中需要证人作证的,应当事先了解证人和当事人之间的利害关系和对案件的了解程度,并告知不如实提供情况应当承担的法律责任。证人的证言材料,应当由证人用钢笔或毛笔书写,并有本人签章或者押印;证人没有书写能力请人代写的,由代写人向本人宣读,并由本人及代写人共同签章或者押印;如证人认为证言有遗漏或者差错,应允许其补充或改正。更改证言的,应当注明更改原因,但税务机关不退还原件。(5)当事人陈述税务机关应告知不如实提供情况应当承担的法律责任。