如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

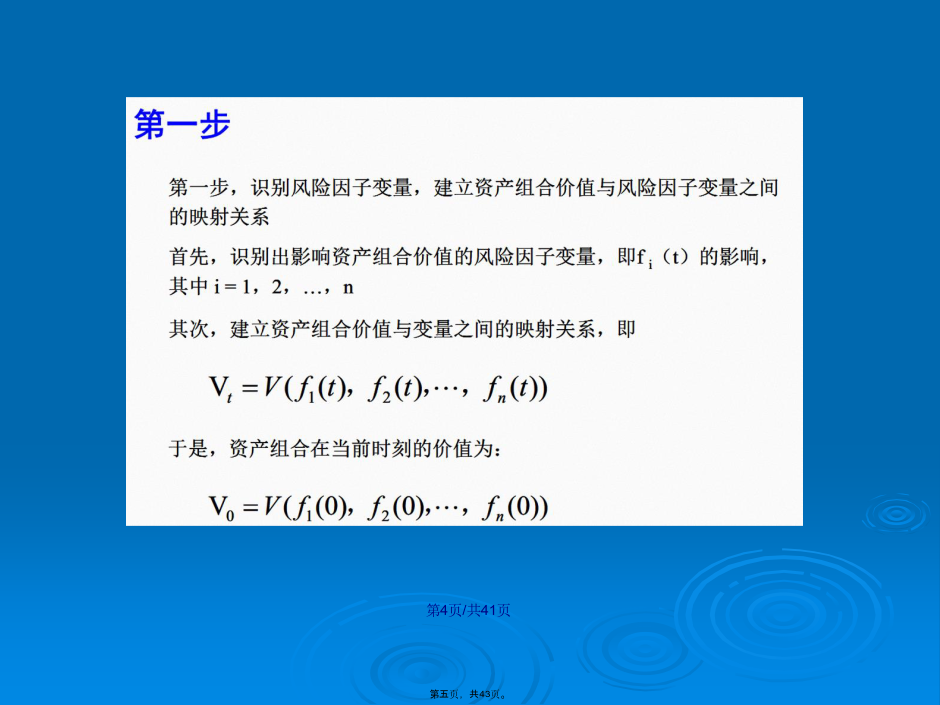

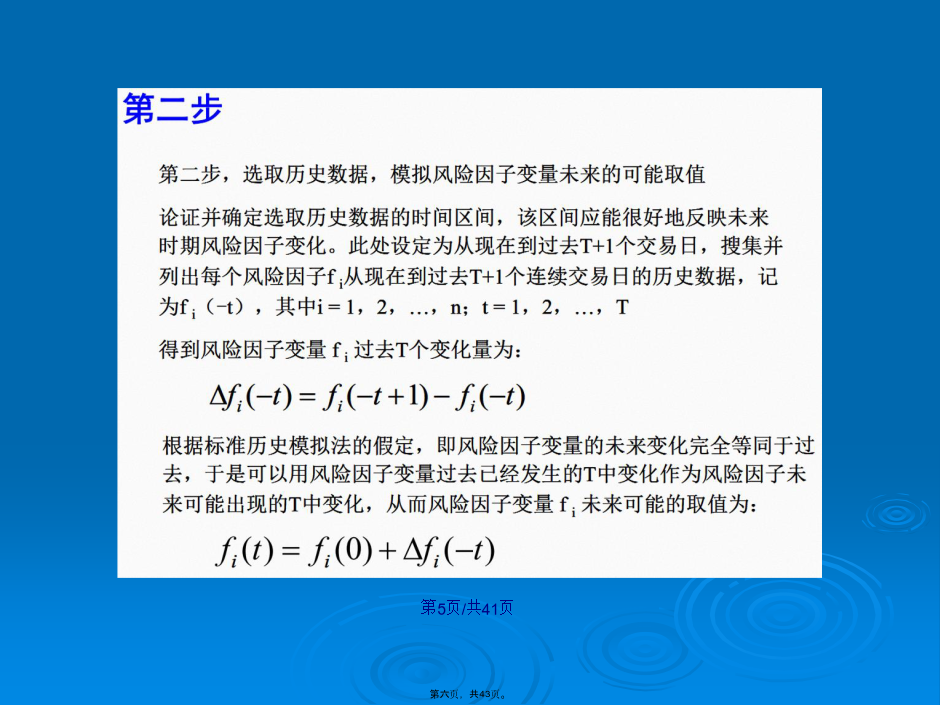

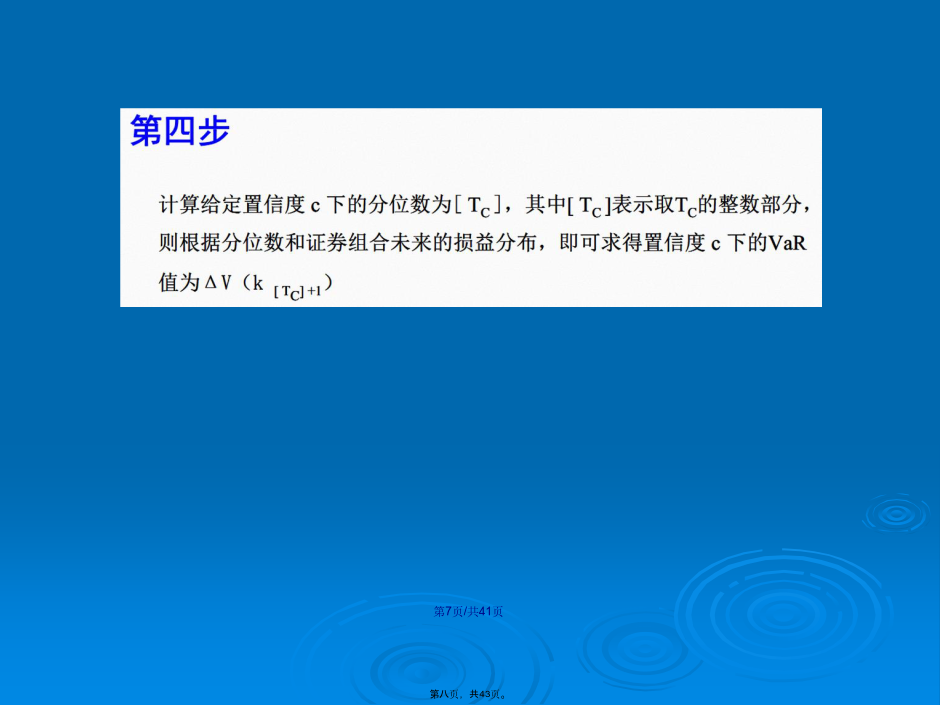

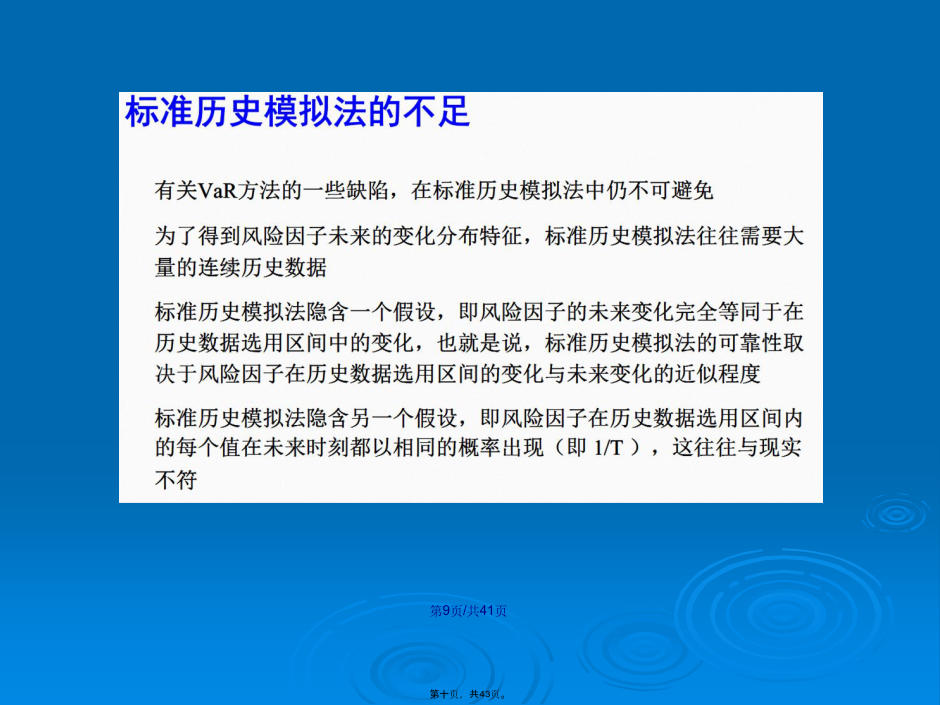

金融市场(jīnrónꞬshìchǎnꞬ)风险的量三第五节基于历史(lìshǐ)模拟法的VaR计算显然,标准历史模拟法不需要假设市场(shìchǎng)风险因子服从某种概率分布,而是直接用风险因子过去的变化分布表示未来的变化分布,所以,标准历史模拟法不需要进行参数估计,因而是一种非参数全值估计法。一般(yībān)计算步骤//////二、时间(shíjiān)加权历史模拟法///三、波动(bōdòng)率加权历史模拟法//////MonteCarlo模拟法与历史模拟法的区别历史模拟法实质上是利用风险因子的历史数据序列模拟出资产组合的未来损益分布,进而得到给定置信度下的VaR。MonteCarlo模拟法不再借助于风险因子的历史数据,而是通过选择或建立适当(shìdàng)的随机模型模拟风险因子的未来变化路径,并利用估值公式计算出对应路径的资产组合价值;不断重复上述模拟过程,最大限度地获得风险因子的未来变化路径及其对应的资产组合价值在未来的可能取值,以期更加准确地描绘出资产组合的未来损益分布,进而求得VaR一、MonteCarlo模拟法的基本原理MonteCarlo模拟法原于20世纪40年代中期(zhōngqī)美国研制“曼哈顿计划”。为了分析中子的随机运动规律,科学家们首次提出了运用计算机产生随机数的方法,然后,借助于随机数成功模仿和计算出了中子的随机游走路径。由于该模拟过程如同赌场中不断重复的轮盘赌随机旋转一样,所以“曼哈顿计划”的主持人之一、大科学家冯·诺伊曼以闻名于世的赌城MonteCarlo来为这种基于随机数的数值模拟方法命名,称为MonteCarlo模拟法。////二、单变量资产价格的随机(suíjī)模拟//////在利用MonteCarlo模拟方法对资产价格未来变化进行模拟时,选定随机模型以后的模拟结果的可靠性通常取决于两个因素:时间区间分割的次数n和样本轨道的模拟次数N。时间区间分割的次数n越多,时间间隔就越小,股票价格就越符合(fúhé)几何Brown运动过程,得到的模拟样本轨道就越符合(fúhé)实际。样本轨道的模拟次数N越多,所获得的股票价格在未来的可能变化路径就越多,对股票价格未来分布的模拟就越全面、越准确。三、基于(jīyú)MonteCarlo模拟法计算VaR的步骤一般(yībān)步骤://第七节基于(jīyú)Delta,Gamma灵敏度指标的VaR计算大量实践表明,当风险因子变化幅度很小时,采用模拟方法或基于Delta,Gamma计算的VaR并无很大差异。计算VaR的风险因子映射估值分析法主要包括:Delta类方法和Delta-Gamma类方法。Delta类方法是用资产组合价值的Taylor一阶展开式对市场风险因子变化的一阶线性近似;Delta-Gamma类方法则在资产组合价值的Taylor一阶展开式中增加(zēngjiā)二阶非线性项,用资产组合价值的Taylor二阶展开式来对市场因子变化进行二阶近似。感谢您的观看(guānkàn)。内容(nèiróng)总结