如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

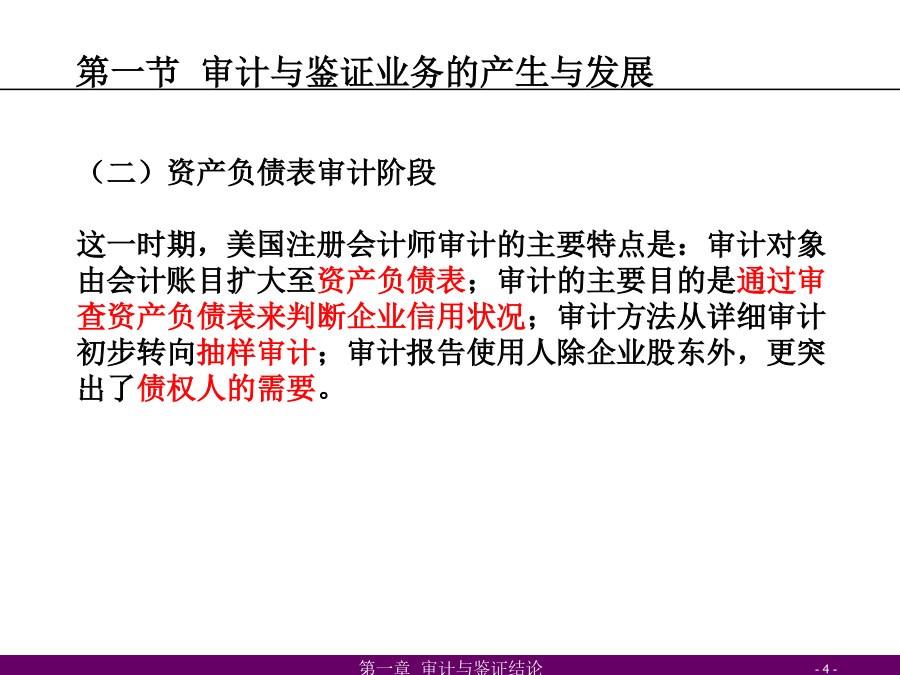

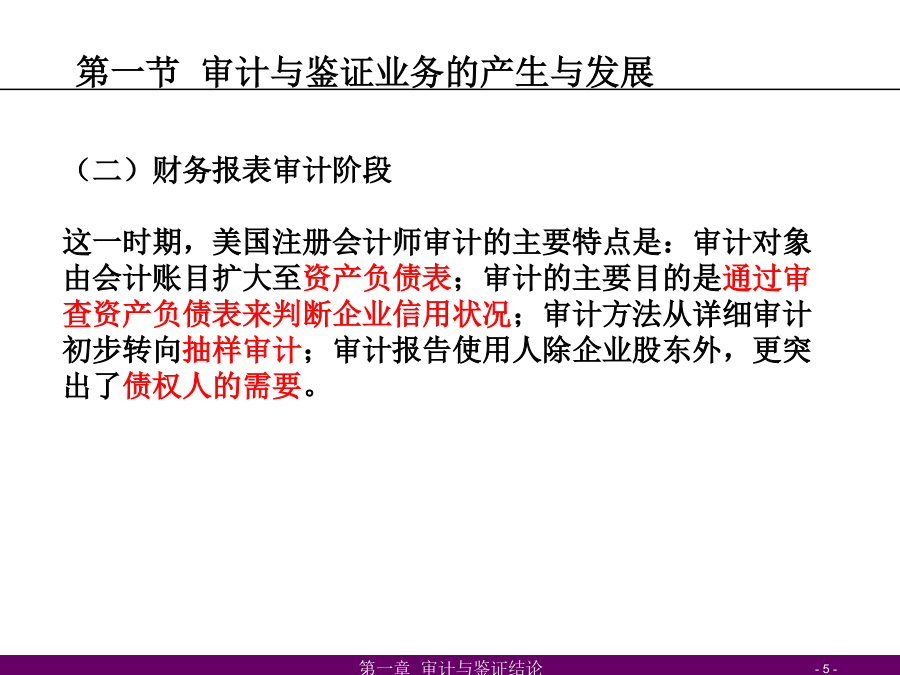

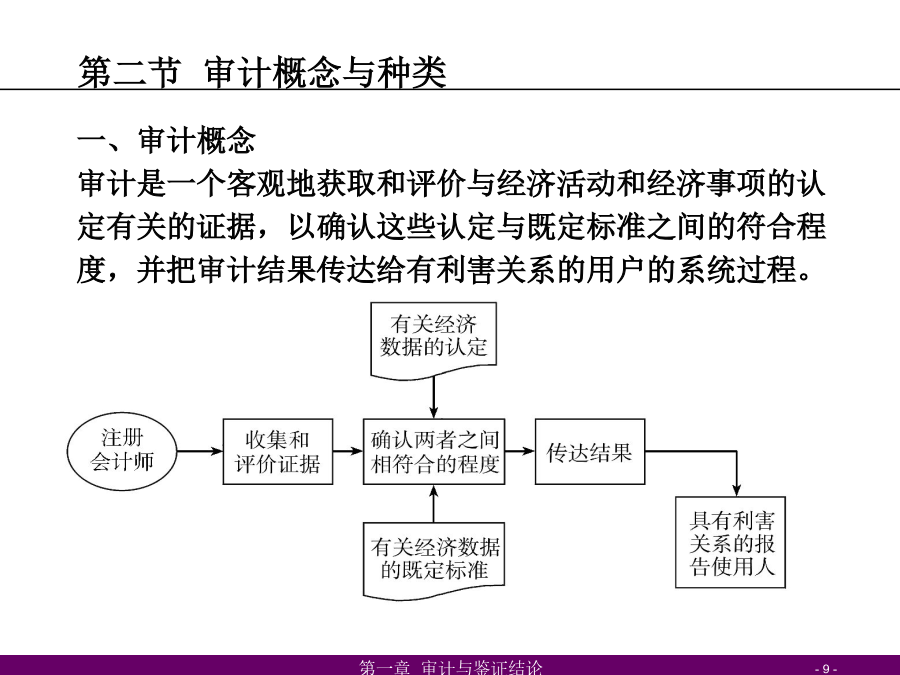

第一章审计与鉴证结论第一节审计与鉴证业务的产生与发展第一节审计与鉴证业务的产生与发展(二)资产负债表审计阶段这一时期,美国注册会计师审计的主要特点是:审计对象由会计账目扩大至资产负债表;审计的主要目的是通过审查资产负债表来判断企业信用状况;审计方法从详细审计初步转向抽样审计;审计报告使用人除企业股东外,更突出了债权人的需要。(二)财务报表审计阶段这一时期,美国注册会计师审计的主要特点是:审计对象由会计账目扩大至资产负债表;审计的主要目的是通过审查资产负债表来判断企业信用状况;审计方法从详细审计初步转向抽样审计;审计报告使用人除企业股东外,更突出了债权人的需要。(三)财务报表审计阶段在这一时期,注册会计师审计的主要特点是:审计对象转为企业的全部会计报表及相关资料;审计的主要目的是对财务报表发表审计意见,审计的范围已扩大到测试相关的内部控制,抽样审计和计算机辅助审计技术逐渐被应用;审计报告使用人进一步扩大,包括到股东、债权人、潜在投资者、证券交易机构、政府及社会公众;注册会计师审计准则体系建立并不断完善;注册会计师资格考试和认证制度逐步推行。三、审计模式的演进(一)账项导向审计阶段:审计的重心在资产负债表,旨在发现和防止错误和舞弊,审计方法是详细审计。(二)内控导向审计阶段:也称为制度基础审计:以控制测试测试为基础的抽样审计。(三)风险导向审计阶段:以风险识别、评估为基础。四、鉴证业务的产生与发展五、中国注册会计师审计与鉴证的发展(一)恢复重建阶段(二)规范发展阶段(三)体制创新阶段(四)国际发展阶段第二节审计概念与种类第二节审计概念与种类三、审计人员的种类(一)注册会计师(二)政府审计人员(三)内部审计人员一、鉴证业务的定义鉴证业务是指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。第三节鉴证业务的含义与类别第三节鉴证业务的含义与类别第三节鉴证业务的含义与类别第三节鉴证业务的含义与类别三、鉴证业务的类别(三)审计、审阅与其他鉴证业务历史财务信息审计:如财务报表审计业务。历史财务信息审阅:如财务报表审阅业务。其他鉴证业务:如预测性财务信息审核、内部控制审核、风险管理鉴证、网域认证等。四、鉴证业务与相关服务的区别相关服务业务包括:1、对财务信息执行商定程序;2、代编业务二者的区别:(1)业务涉及的关系人不同。相关服务通常只涉及两方关系人,即客户和提供相关服务的注册会计师,而鉴证业务通常涉及三方关系人,即责任方、预期使用者及提供鉴证业务的注册会计师。(2)业务关注的焦点不同。相关服务关注的焦点主要是信息的生成、编制或对如何利用信息作出决策提供建议,而鉴证业务关注的焦点是适当保证和提高鉴证对象信息的质量,通常不涉及信息的利用。(3)工作结果不同。相关服务的工作结果不对信息提供可信性保证,而鉴证业务的工作结果是注册会计师以书面形式提出结论,该结论能对鉴证对象信息提供某种程度的可信性保证。(4)独立性要求不同。相关服务通常不对提供服务的注册会计师提出独立性要求,而鉴证业务要求注册会计师必须独立于鉴证业务中的其他两方。1、审计产生和发展的客观依据是(D)A、受托监督检查关系B、制约控制关系C、效益评价关系D、受托经济责任关系2、在注册会计师审计的形成和发展过程中,以会计账薄为审计对象,以查错防弊为目标的详细审计应当属于(D)A、财务报表审计B、内部控制导向审计C、20世纪初的美国式审计D、早期的英国注册会计师审计3、编制财务报表的责任属于(A)A、公司管理当局B、审计委员会C、注册会计师D、内部审计人员4、下列关于注册会计师审计的提法中,不正确的是(A)A、注册会计师审计的产生早于政府审计B、注册会计师审计产生的直接原因是财产所有权和经营权分离C、注册会计师审计是由会计师事务所和注册会计师实施的审计D、注册会计师审计在经济活动中的特殊作用是提高财务信息的可靠性和可信性5、下列各类审计中,起源、发展最早的应当是(B)A、内部审计B、政府审计C、注册会计师审计D、国际审计6、下列各项中,不属于注册会计师审计特点的是(A)A、强制审计B、有偿审计C、受托审计D、双向注册会计师审计7、财务报表审计的目标是注册会计师通过执行审计工作,对财务报表发表审计意见,其不应包括的内容是(C)A、财务报表是否按照适用的会计准则的规定编制B、财务报表是否按照适用的相关会计制度的规定编制C、财务报是是否在所有方面公允反映被审计单位的财务状况、经营成果和现金流量D、财务报是是否在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量