如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

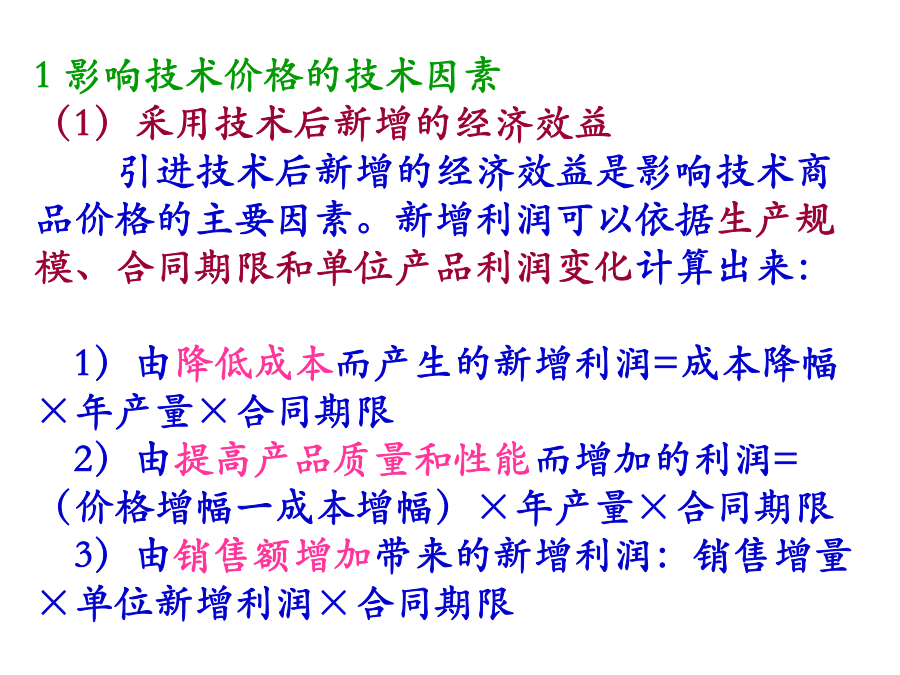

技术商品价格与技术转让税费一技术商品价格的特点(1)模糊性定价缺少客观的判断标准,价格由双方对技术的心理预期来决定。(2)倍加性相同的劳动耗费,技术商品的价格要“倍加”地超过一般商品的价格。(3)转嫁性研制成功的技术商品其价格应包括数倍于“失败技术废品的耗费”的转嫁。(4)多重补偿性价格的实现和耗费的补偿可以由多个接受方共同承担(5)价格弹性小二技术商品价格的影响因素技术的价格是指技术受方为取得技术使用权所愿支付的、供方可以接受的使用费的货币表现。也可以从供、受双方所处的不同立场和所提供的技术内容出发,把技术的价格称为:补偿、酬金、收入、收益、提成费(royalty)、使用费、服务费等。影响技术要素价格的因素很多,一般可分为三大类,即技术因素、合同因素和环境因素。1影响技术价格的技术因素(1)采用技术后新增的经济效益引进技术后新增的经济效益是影响技术商品价格的主要因素。新增利润可以依据生产规模、合同期限和单位产品利润变化计算出来:1)由降低成本而产生的新增利润=成本降幅×年产量×合同期限2)由提高产品质量和性能而增加的利润=(价格增幅一成本增幅)×年产量×合同期限3)由销售额增加带来的新增利润:销售增量×单位新增利润×合同期限(2)技术开发的成本包括材料费、设备费、科研人员工资、资料费、外协费、咨询费、培训费、差旅费、其它费用和管理费、折旧费、摊派费用等。技术发明中智力因素和创新思路起着重要的甚至决定性作用,这些作用又难以测量和定价,因此无法包括在上述费用中。技术开发可能遇到多次失败,有些成功的技术转让不出去也照样得不到回报。技术开发单位为维持正常的运作,必须把上述成本也摊入转让费之中。由于技术成果可以多次转让,上述费用不应由技术买方一家支付,而只支付其一部分。(3)技术的生命周期(使用寿命)技术的生命周期对技术价格的影响体现在两个方面:一方面随着向成长期和成熟期的不断发展,技术所带来的收益也会急剧上升,因而技术价格也会不断增大。另一方面是随着市场上同类技术的不断涌现,技术的先进性逐渐丧失,因而就会使技术价格随之降低。(4)技术商品的转让次数通常情况下技术商品的价格与技术转让次数成反比。即转让次数越多,技术商品的价格越低。(5)技术商品的转让权限通常买方得到的技术商品的权限越大,技术商品的价格就越高;反之,技术商品的价格则越低。(6)技术的成熟程度处于开发阶段的实验室技术,尚未进入商业化生产,不够成熟,价格不高;进入商业化生产处于成长期和成熟期的技术,产品的市场销售处于上升或高峰阶段,技术的价格最高;技术进入衰退阶段,即将被新的技术所淘汰,其价格随之越来越低。(7)技术商品的市场供求状况这个因素包括两个方面:一方面是技术商品市场的供求关系;另一方面是与技术商品对应的物质商品市场的供求关系。如果该技术商品属于买方市场,技术商品的价格就会更趋近于买方的期望价格;如果该技术商品属于卖方市场,则技术商品的价格就趋近于卖方的期望价格。对技术商品的买方来说,是否购买技术商品和愿意支付什么价格来购买该技术商品,主要取决于与该技术商品所对应的物质商品市场的供求关系。2影响技术价格的合同因素(1)技术价格的支付方式一次总算(GrandTotal)技术价格一次确定,不要增减,不随技术买方的后期效益大小而变化,与技术买方对技术使用情况无关。技术卖方基本无风险,收益有保证,也省去了提成支付对技术买方的生产、销售、财务情况的追踪了解的麻烦。技术卖方当然欢迎这种支付办法,而且要求把支付重心前移。提成计算(RunningRoyalty)提成费(Royalty)=提成基价×提成率提成费(Royalty)=提成基价×数量(或重量)在国际技术交易中可作为提成基价的有:(1)净销售价(额)(2)销售价(3)公平市场价(4)利润(5)每单位产品或单位数量的提成费——按利润提成把转让技术所创造的新增利润作为基础来确定技术卖方应取得的转让费,按利润提成执行起来比较困难。因为利润情况不象销售额那样有据可查。多数企业把利润情况列为秘密不轻易披露。作为技术卖方要准确掌握买方利润情况难度很大。有些企业有能实现正常利润原因是多方面的,可能是经营不善,而不是因为技术不好,但是技术卖方却因此而影响收益。有些企业弄虚作假,故意搞成“零利润”或假亏损,技术卖方因此“颗粒无收”。依国际惯例,按税前利润提成率为15-35%,一般为25%。技术价格应表现为供方在该技术项目中所分得的利润额。国际上通常的供方占受方在该技术项目中所利利润的合理份额为计算准则。这个份额一般由提成率表示。计算公式为:提成率=供方在受方利润中的份额*(受方的销售利润/受方产品销售价)假设技术供方欲得到技术受方利润的20%,利