如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

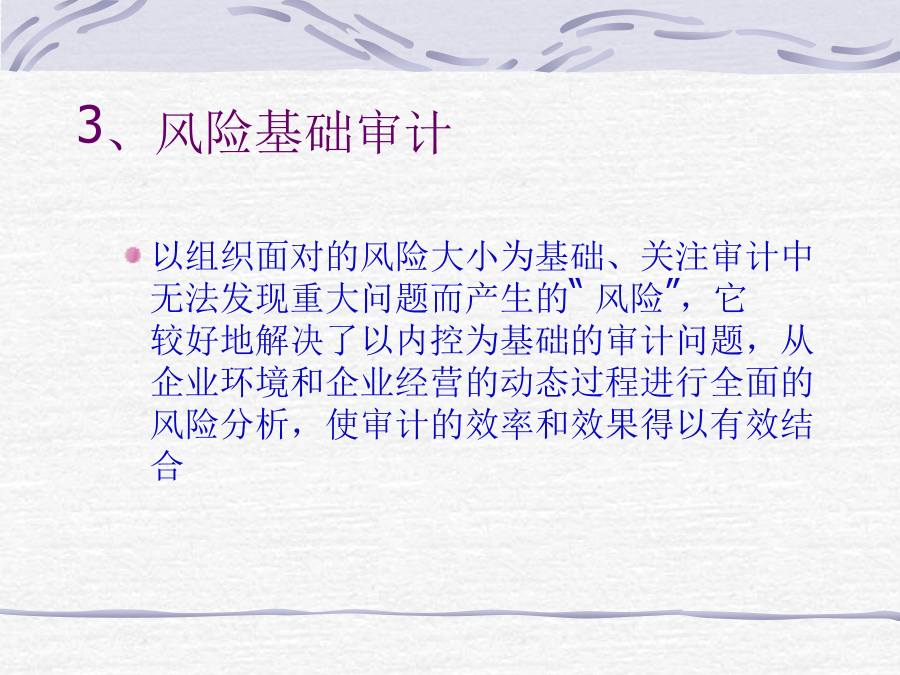

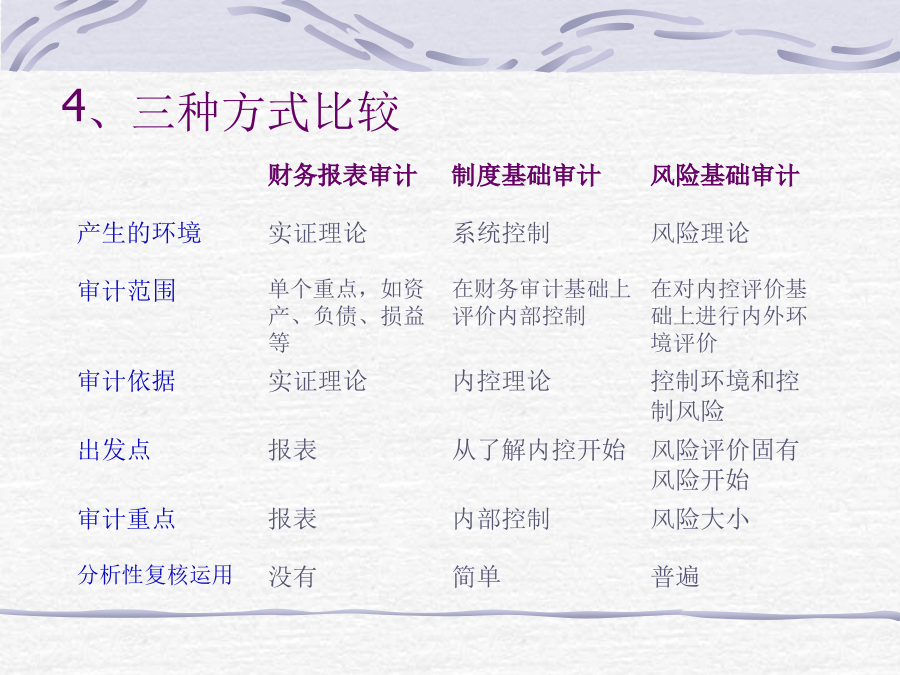

内审的发展与挑战一、内审发展的趋势二、内审发展与企业环境三、内审发展的职业要求与挑战四、经验与分享一、内审发展的趋势二、内审发展与企业环境三、内审发展的职业要求与挑战四、经验与分享一、国际内审发展历史1、帐目基础审计2、制度基础审计2、制度基础审计(续)3、风险基础审计3、风险基础审计(续)4、三种方式比较二、国内内部发展情况1、国内内审历史回顾二十世纪80年国家制定审计法,开始进行审计内部审计是在国家主导下开始的当前的内部审计规仍带有强烈的国家主导色彩1、国内内审历史回顾(续)传统内部审计目标:协助政府进行监管,确保资产及资源按计划运用,向国家(监事会)和组织领导人提交合规审计报告的结果及分析传统的内部审计是国家权力的延伸,存在于各级企事业单位2、国内内审现状:90年代以来的探索2、国内内审现状:90年代以来的探索(续)观念上的挑战尽管各单位均已建立了内审机构,也配备了相应的人员,但国有企业的管理模式导致内审的独立性、客观性受到制约一种是过分强调查错防弊;另一种是内部审计什么都管!法律上的挑战没有统一的、适合多种经济体的内审法规3、我国内审面临的问题(续)4、最新动态-61届国际内审会议介绍4、最新动态-61届国际内审会议介绍4、最新动态-61届国际内审会议介绍研讨会内容之一:如何发挥内审作用研讨会内容之一:如何发挥内审作用(续)研讨会内容之一:如何发挥内审作用(续)研讨会内容之二:公司治理(续)审计委员会的作用(一)建立和健全公司内部以董事会领导下的审计委员会工作制度,以确保内审的独立性和客观性,保证公司内部信息的真实性审计委员会的作用(二)审计委员会直接受托于公司董事会,对公司董事会和股东负责,人员由外部独立的专家组成,因此具有较大的独立性和专业权威性;内部审计人员直接受公司审计委员会的聘用和考核,其独立性受到了保护,从而能做出公司管理层是否按照公司章程进行经营的客观判断。只有内部审计独立性和客观性得到了加强,才能发挥内部审计保障公司目标实现和增加价值的作用内审的独立性和客观性公司治理不仅需要加强外部监管和立法工作、提高组织负责人的职业道德,而且建立和健全董事会领导下的审计委员会工作制度。确保内部审计独立性是根本的前提外部监管的强化政府和行业各级监管部门要改革现行信息披露形式、内容和频率,修改一些过时的财务会计制度、准则,同时加大对舞弊和腐败行为的查处形势的要求经济全球化、资本市场一体化及网络技术普及化使企业面临的风险日益复杂化。这些风险可能会使公司遭受灭顶之灾,因此风险的识别和监控成为内部审计的关注重点内审协会的作用国际内部审计师协会建立了企业风险自我评估程序和模型(CCSA)。该协会倡导内部审计人员要充分利用先进的网络技术和信息处理技术,对企业风险事件进行动态、实时地识别、监控和处理,使内部审计逐步从管理保障向风险保障转变,从被动发现问题向提出解决问题的建议转变研讨会内容之三:风险识别与防范(续)研讨会内容之三:风险识别与防范(续)研讨会内容之三:风险识别与防范(续)研讨会内容之三:风险识别与防范(续)一、内审发展的趋势二、内审发展与企业环境三、内审发展的职业要求与挑战四、经验与分享WTO对中国企业的影响公司治理与内审内部控制与内审内审在公司风险管理中的作用(一)WTO对中国企业的影响(一)WTO对中国企业的影响(续)(二)公司治理与内审(二)公司治理与内审(续)(二)公司治理与内审(续)(二)公司治理与内审(续)(二)公司治理与内审4、公司治理框架5、采取何种模式?5、采取何种模式?(续)5、采取何种模式(续)?5、采取何种模式(续)?5、采取何种模式(续)?5、采取何种模式(续)?5、采取何种模式(续)?5、采取何种模式(续)?6、公司治理中的关键各方权力-上市公司治理准则6、公司治理中的关键各方权力-上市公司治理准则(续)7、公司治理与内审7、公司治理与内审(续)8、公司治理架构与内审的独立性、客观性8、公司治理架构与内审的独立性、客观性1、内部控制定义内部控制系统由一系列法律法规、程序流程组成,董事会、管理层及其他经营管理人员进行的、旨在确保组织有经济、效率、效果地实现其目标2、内部控制框架3、内控环境构成要素3、内控环境构成要素(续)3、内控环境构成要素(续)3、内控环境构成要素(续)3、内控环境构成要素(续)3、内控环境构成要素(续)4、内控与内审之间关系公司的职能和经营管理部门的职责是制定控制系统(其对公司的内控、风险管理和治理过程的制定负责)经营部门实现控制、并监控控制的遵守(其通过不断自我评价控制系统以寻求可能改进)审计部门独立认证控制的制定和遵守(其通过全面、系统地评价公司的风险管理、内部控制及治理过程,对实现公司目标的影响进