如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

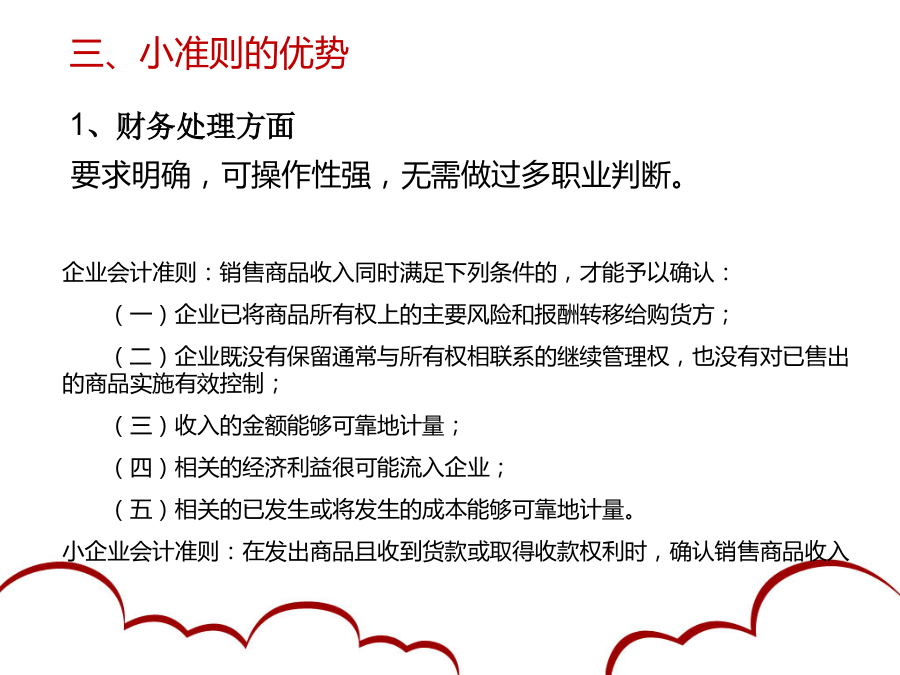

课程目录本章节内容一、小微企业现状二、支持小企业发展的相关政策小微企业如何能够充分享受现行的优惠政策?你现在执行的是什么?二、现有会计法规体系三、小准则的优势与税法规定趋同,减少财税差异。固定资产折旧及后续支出减值准备长期股权投资核算方法等财会[2011]17号问题现有会计法规体系6.小企业能享受哪些优惠政策?财综字〔2011〕104号免征小型微型企业的管理类、登记类、证照类等有关行政事业性收费。自2012年1月1日起执行,有效期至2014年12月31日免征的十三项行政收费项目:(一)工商行政管理部门收取的企业注册登记费。(二)税务部门收取的税务发票工本费。(三)海关部门收取的海关监管手续费。(四)商务部门收取的装船证费、手工制品证书费、纺织品原产地证明书费。(五)质检部门收取的签发一般原产地证书费、一般原产地证工本费和组织机构代码证书工本费。(六)贸促会收取的货物原产地证明书费、ATA单证册收费。(七)国土资源部门收取的土地登记费。(八)新闻出版部门收取的计算机软件著作权登记费。(九)农业部门收取的农机监理费(含牌证工本费、安全技术检验费、驾驶许可考试费等)、新兽药审批费、《进口兽药许可证》审批费和已生产兽药品种注册登记费。(十)林业部门收取的林权证工本费。(十一)旅游部门收取的星级标牌(含星级证书)工本费、A级旅游景区标牌(含证书)工本费、工农业旅游示范点标牌(含证书)工本费。(十二)中国伊斯兰教协会收取的清真食品认证费。(十三)各省、自治区、直辖市人民政府及其财政、价格主管部门按照管理权限批准设立的管理类、登记类和证照类行政事业性收费。④企业所得税优惠:小型微利企业,可按20%或10%的优惠税率交所得税。所得税法关于小型微利企业的定义实施条例第九十二条课程目录本章节内容一、小企业会计准则主要内容一览表二、制度、准则对比三、小准则与小制度的科目变化(1)三、小准则与小制度的科目变化(2)三、小准则与小制度的科目变化(3)课程目录本章节内容一、资产“资产”主要讲述内容1、小企业会计资产类科目分类、编号、名称一览表(1)顺序号顺序号2013年1月份支付一年的订报费如何处理?②2013年1月份支付二年的房屋租金如何处理?比较项目月末应收、预收,应付、预付明细科目即有借方也有贷方余额,如何填资产负债表?不设预收账款科目,目地预收时不交税,可行吗?应收、预付发生坏账如何处理?计入“营业外支出”的坏帐损失所得税能扣除吗?①是否到货借方科目1、原材料、库存商品2、在途物资(实际)、材料采购(计划)3、预付帐款②是否付款贷方科目1、银行存款2、应付帐款③未取得发票月末未到1)1月份购进汽车一辆50000元,已付款,已到货,但发票未到。2)2月份销售该车60000元。3)3月份收到该车的进货发票55000。怎么做会计分录?怎么结转成本?汇缴期满还未到?6、存货的会计处理存货核算注意事项周转材料收取的押金或租金的税务处理1、固定资产标准①小准则二十七条:小企业为生产产品、提供劳务、出租或经营管理而持有的,使用寿命超过1年的有形资产。小企业的固定资产包括:房屋、建筑物、机器、机械、运输工具、设备、器具、工具等。②所得税实施条例五十七条定义:是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。2、在建工程期间试运转过程中形成的产品、副产品或试车收入小准则二十八条:冲减在建工程成本(同会计准则)3、计提折旧范围不得计提折旧范围:小准则:提足折旧、单独入帐土地(小准则第二十九条)所得税法:未投入使用的固定资产(所得税法第十一条)4、折旧年限、残值率的确定小准则第三十条:考虑税法规定5、后续支出(修理、大修理、改扩建)准则:资本化(重新确定的使用寿命、预计净残值和折旧方法计提折旧)、费用化小准则第三十二、三十三条:所得税条例六十九条:“大修理”长期待摊费用,尚可使用年限分期摊销6、软件算固定资产还是无形资产?进项税可抵吗?折旧摊销年限?7、融资租入固定资产在租赁期开始日,按照租赁合同约定的付款总额和在签订租赁合同过程中发生的相关税费,“长期应付款”科目8、盘盈固定资产同类或类似固定资产的市场价格或评估价值扣除按照新旧程度估计的折旧后的余额,“待处理财产损溢——待处理非流动资产损溢”科目9、固定资产清理科目核算小企业因出售、报废、毁损、对外投资等原因处置固定资产所转出的固定资产账面价值以及在清理过程中发生的费用等。固定资产清理损失的所得税申报?1、增加“累计摊销”科目2、土地使用权小准则:土地、房屋分别