如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

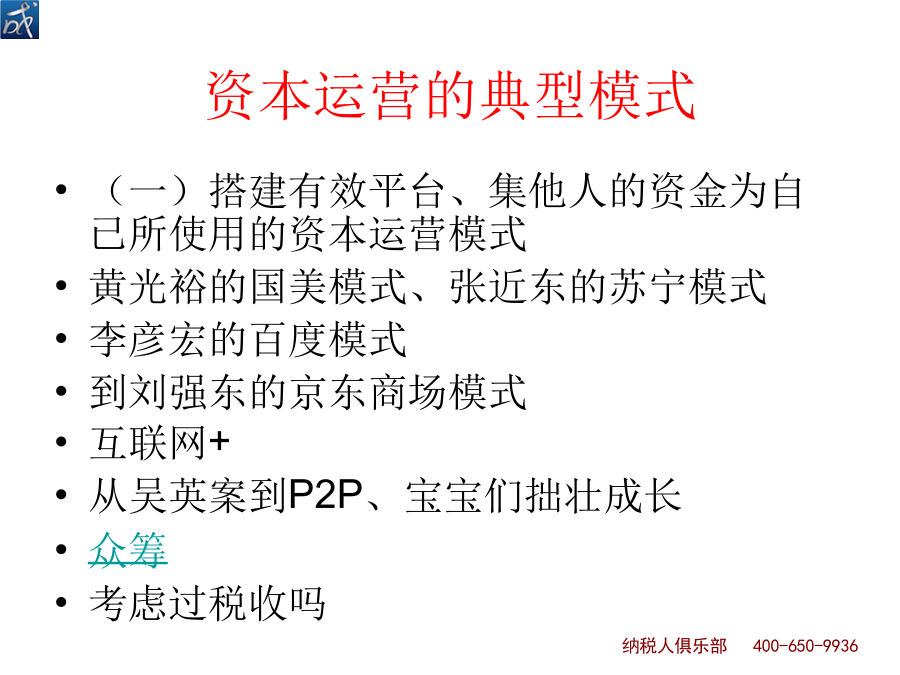

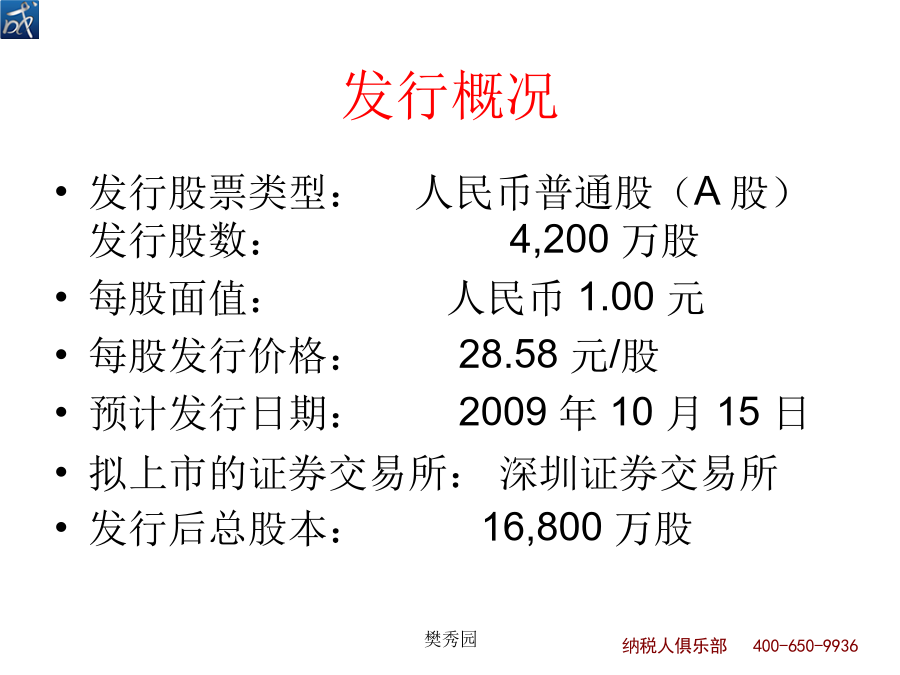

资本运营中的涉税政策解析及税务规划樊秀园一、资本运营的几种模式资本运营的典型模式樊秀园樊秀园樊秀园股票发行,获得资金借:银行存款4200*28.58=120036贷:实收资本4200资本公积115836发行前所有者权益28332万元发行后,所有者权益28332+120036=148368原股东花了小部分钱获得了148368*75%=111276万元原股东花了多少钱?2004年11月19日,浙江华谊兄弟影视文化有限公司成立,注册资本500万元。2006年6月28日,浙江华谊的注册资本由500万元增至5,000万元,实收资本为1,500万元。2006年8月14日,公司名称由“浙江华谊兄弟影视文化有限公司”变更为“华谊兄弟传媒有限公司”。2007年9月18日,华谊有限实收资本变更为5,000万元。2007年11月22日,华谊有限注册资本增至5,264万元。2008年1月21日,华谊有限依法整体变更为华谊传媒,以截至2007年11月30日公司经审计的净资产116,645,916.07元按照1:0.857981的比例折成10,008万股,每股面值为人民币1.00元,注册资本为10,008万元,溢价部分计入资本公积金。2008年3月12日,公司注册资本由10,008万元增至12,600万元。华谊兄弟解禁首日遭抛售大股东黄晓明嫌疑最大中文在线:原股东股数:9000发行:3000发行价:6。81募集资金:20430国信证券:原股东:700000发行数:120000发行价:5.83募集资金:699600占14。63%2、胡润富豪榜上有名的企业运用模式分析投资人用现金资产换取债权资产,可以获得利息收入;投资者利用人民币升值或不同国家的利率差别,可以赚取外汇套利;投资者用现金换取股票、股权,会取得股息、红利,股权转让收益;融资者利用债务融资、股权融资取得企业扩张的资本,实现规模经济。通过资产证券化、增资扩股等方式,取得扩张资金的同时,也使得原始股东的价价值大幅度提升。靠钱赚钱的效应—资本运营三、企业重组的几种类型:企业法律形式的改变、债务重组、股权收购、资产收购、合并、分立横向资本扩张:青岛啤酒(控股同行业)纵向资本扩张:格林柯尔集团(收购科龙、美菱等)混合型资本扩张:美的集团、阿里资产剥离:四大银行、人寿保险公司分立型:东北高速、南车北车公司回购:申能股份整体上市+注入互联网概念:TCL产业整合型:德隆生产企业与金融企业融合:海尔集团PE模式PPP模式无论哪种形式,投资者富了,税交了没?是多交了,还是少交了。资本运营领域的税收,好比高收入者的个人所得税,受征管手段和税收政策等因素的影响,存在不公平征税的现状,如何洞悉税收征漏洞、合同规划合同和流程,起着重要的作用。第二部分股权转让中的投资所得税政策解析一、股权转让交易中的个人所得税政策指引1、组织架构与个税税负[案例1]:鹰潭现象[案例2]:大小非减持避税觅新营地赴西藏减持为税收优惠李锂夫妇和魏建军公司的组织架构这种架构模式下的税负分析目的不同,组织架构不同!如何实现组织架构互换值得思考2、股权转让合同约定改变目标公司债权、债务归属的,如何确定转让收入?延伸理解:受让方承诺股权转让后,转让方欠目标公司的债务不再偿还。股权转让业务中,受让方替转让方承担债务也是支付对价的一种方式。因此,凡股权转让合同中约定“转让方欠目标公司的债务不再偿还”或者“目标公司放弃转让方债权”,应计入股权转让收入。应纳税股权转让收入=合同约定的股权转让价格+受让方替转让方承担目标公司债务。案例:3、个人转让股权过程中取得的违约金收入如何计征个人所得税?4、个人股东平价(低价)转让股权的税务风险“阴阳”合同引发的思考:股价明显偏低的个人所得税务处理第十一条符合下列情形之一的,主管税务机关可以核定股权转让收入:(一)申报的股权转让收入明显偏低且无正当理由的;(二)未按照规定期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;(三)转让方无法提供或拒不提供股权转让收入的有关资料;(四)其他应核定股权转让收入的情形。5、个人投资者收购企业股权后将原盈余积累转增实收资本是否征税?(二)新股东以低于净资产价格收购股权的,企业原盈余积累中,对于股权收购价格减去原股本的差额部分已经计入股权交易价格,新股东取得盈余积累转增股本的部分,不征收个人所得税;对于股权收购价格低于原所有者权益的差额部分未计入股权交易价格,新股东取得盈余积累转增股本的部分,应按照“利息、股息、红利所得”项目征收个人所得税。(三)先转增应税的盈余积累部分,然后再转增免税的盈余积累部分6、个人溢价减资,是否视同转让股权?7、以非现金资产对外投资取得的股权是否视同转让财产计