如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

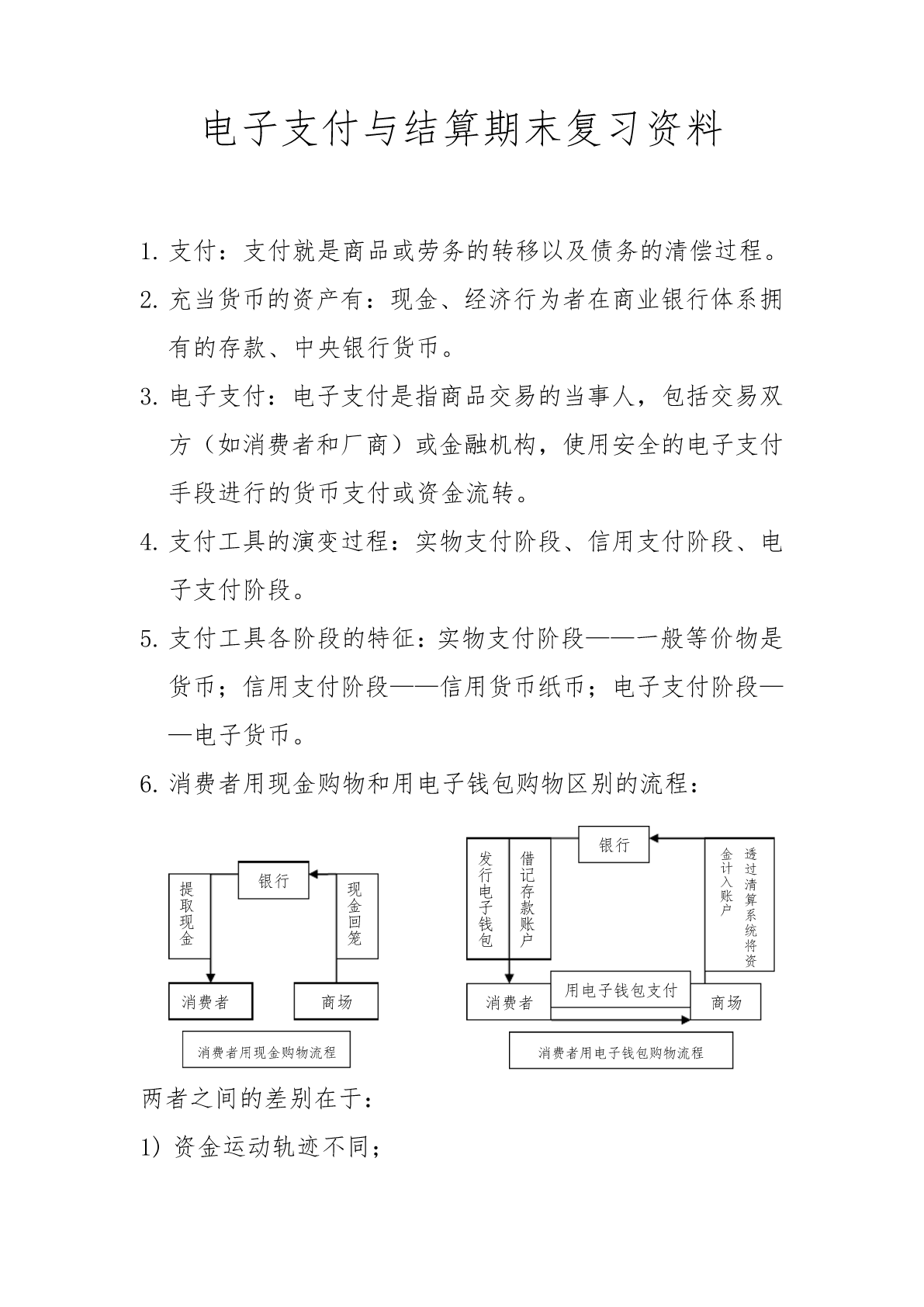

电子支付与结算期末复习资料1.支付:支付就是商品或劳务的转移以及债务的清偿过程。2.充当货币的资产有:现金、经济行为者在商业银行体系拥有的存款、中央银行货币。3.电子支付:电子支付是指商品交易的当事人,包括交易双方(如消费者和厂商)或金融机构,使用安全的电子支付手段进行的货币支付或资金流转。4.支付工具的演变过程:实物支付阶段、信用支付阶段、电子支付阶段。5.支付工具各阶段的特征:实物支付阶段——一般等价物是货币;信用支付阶段——信用货币纸币;电子支付阶段——电子货币。6.消费者用现金购物和用电子钱包购物区别的流程:银行发借金透计过银行行记入提现电存清账算取金子款户现回系钱账统金笼包户将资用电子钱包支付消费者商场消费者商场消费者用现金购物流程消费者用电子钱包购物流程两者之间的差别在于:1)资金运动轨迹不同;2)银行与商场记账程序不同;3)清算方式不同;4)安全程度不同;5)对银行经营的影响程度不同。最主要区别是:是否脱离银行的管制。7.转账支付:贷记转账是指由付款人发出支付指令,借记转账是由收款人发出的支付指令。8.电子货币工具通常具有“储值”或“预付”的特性。目前电子货币尚处于开发的初级阶段。9.电子货币的种类:卡基电子货币产品、数基电子货币产品。10.电子货币的特性:电子货币具有内生性、电子货币是一种信用货币、电子货币的清算具有多元性、电子货币是一种低成本的货币、电子货币的匿名性具有相对性。11.在电子货币的冲击下,为避免资产负债表的大量缩减,中央银行有以下几种政策选择:1)中央银行自己发行电子货币;2)扩大资产需求以弥补电子货币或其他负债;3)中央银行发行新的债务;4)中央银行可以用表外业务来进行弥补。12.支付系统是由一系列支付工具、程序、有关交易主题、法律法规组成的用于实现货币金额所有权转移的完整体系。13.支付系统并不是一套单纯的计算机系统。14.支付系统按结算方式分为全额结算和净额结算按结算的时效分为实时结算和非实时结算。15.结算的时效性:是指以某一支付工具发出支付指令后资金从某人转给某人的或从某账户转到其他账户所用时间的长短。16.实时结算是指当一方发出支付指令时结算也同时完成。非实时结算是指从系统收到支付指令到完成结算之间有一定的时间间隔,此间隔的长短随支付系统的不同而不同。17.全额结算是指在资金转账前并不进行账户金额的对冲,以实际的支付金额进行转账的结算方式,即边算账边给钱(实时结算);净额结算是指在进行双方或多方的资金转账前先对各方账户上的余额进行相互冲减,之后才转移剩余资金金额的结算方式。18.一个有效且高效的支付体系包括稳定的支付机构(如银行和清算机构)、有效且便利的支付工具、高效稳定的清分系统,同时还要有一套运作规章和法律法规作为保证。19.在支付系统中,非现金支付的过程包括3种处理:支付(payment)、清分<算账>(cleaning)、结算<付钱>(settlement)。20.中国第一张信用卡:发行于1985年,中国银行珠海分行发行了中银卡。21.银行卡何以获得如此巨大的发展:(1)相对于商业部门,银行部门更容易了解持卡人的经济实力和货币收支情况,能够更好地进行风险管理。(2)相对于商业信用卡,银行卡的信用程度较高,使用范围较广,功能较为多元化(同时具有消费信贷、转账结算、存取现金的功能),多元业务的优势无与伦比。(3)银行信用卡提供的延期支付、循环信贷的功能大大冲击了支票的使用,已成为最方便的小额支付工具。(4)银行卡对银行自身来说已日益成为其利润增长的新的增长点。银行卡的出现极其发展在信用卡历史上和现代支付结算的历史上都具有划时代的意义。22.国际上较大的信用卡组织:威士国际组织、万事达卡国际组织、美国运通公司、大莱信用卡公司、JCB信用卡公司。23.信用卡交易与支付过程:⑤收单行向发卡行提交单据,并要求付款发卡行收单行⑥发卡行向收单行结算付款⑦⑧发持卡③卡行④商人向收户向持单向发卡行收卡人向单行发商行付出户提清对付供款账款签项单购单①持卡人购物或消费,并交验信用卡持卡人特约商户②商户向持卡人提供商品或劳务,并要求持卡人在签购单上签字24.信用卡交易中的参与者:发卡行、收单行、特约商户、持卡人、信用卡组织。25.信用卡风险是指信用卡运作中造成资金损失的可能性。26.信用卡风险产生的途径:持卡人、特约商户、银行自身。27.信用卡风险的种类:1)冒用丢失卡或冒用被盗卡;2)截取信用卡;3)滥用账号;4)伪造卡;5)虚假持卡人申请;