如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

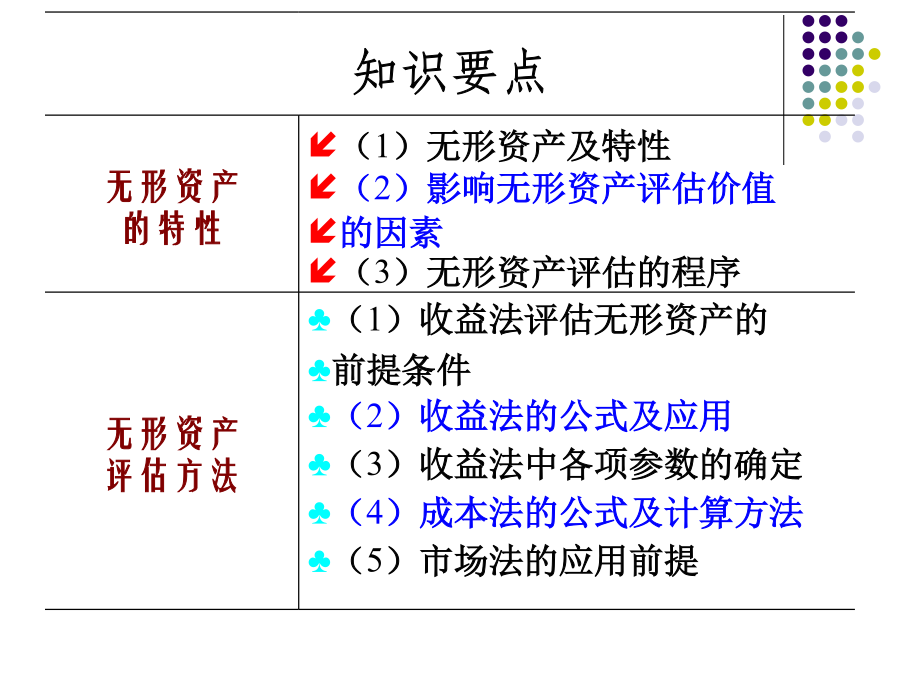

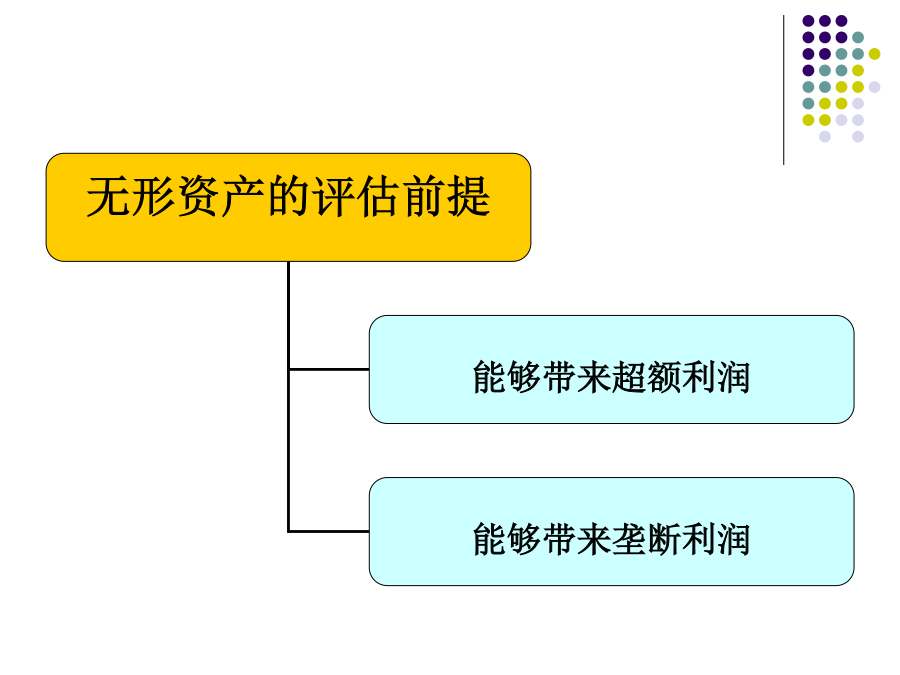

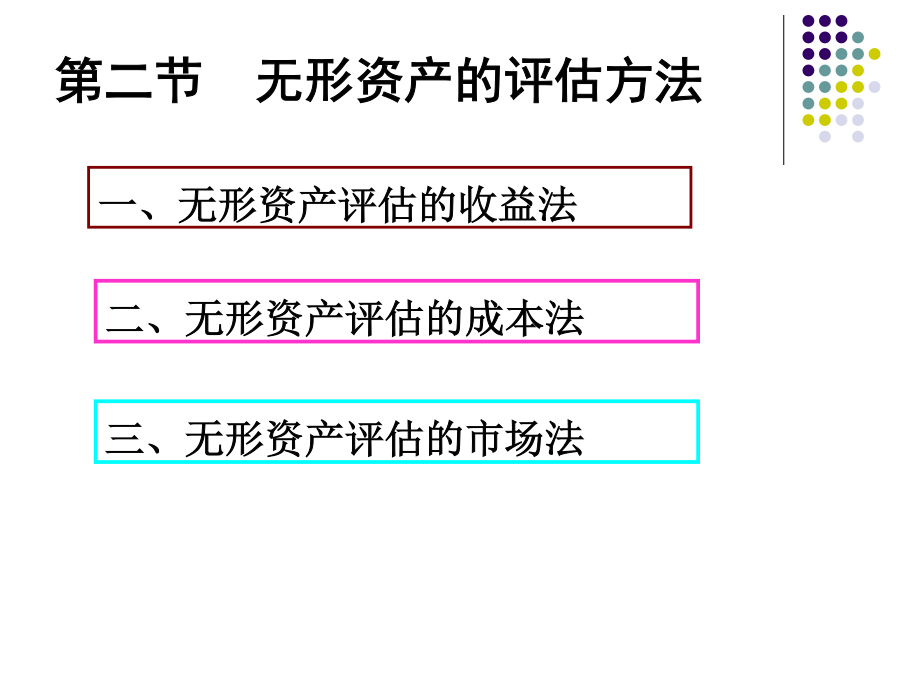

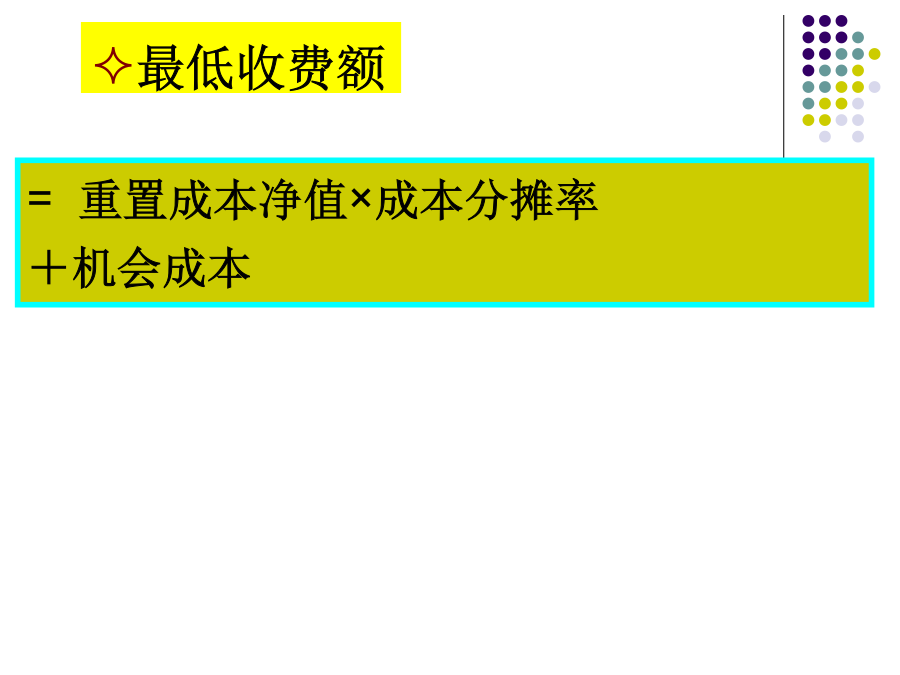

第七章无形资产评估知识要点第五章无形资产评估三、无形资产的功能特性及评估前提第二节无形资产的评估方法第二节无形资产的评估方法一、无形资产评估的收益法根据无形资产转让计价方式不同,收益法的应用下列两种方式:最低收费额=重置成本净值×成本分摊率+机会成本重置成本净值=重置成本×[尚可使用年限/(已使用年限+尚可使用年限)]无形资产收益额收入增长型计算——价格、销量变化两种情况:Ⅰ——价格变化(销售量不变、单位成本不变)R=(P2-P1)Q(1-T)式中:R——超额收益;P1——未使用无形资产前单位产品的价格;P2——使用无形资产后单位产品的价格;Q——产品销售量;T——所得税税率。R=(Q2-Q1)×(P-C)×(1-T)式中:R——超额收益;Q1——未使用无形资产前产品的销售量;Q2——使用无形资产后产品的销售量;P——产品价格(此处假定价格不变);C——产品的单位成本;R=(C1-C2)Q(1-T)式中:R——超额收益;C1——未使用无形资产前的产品单位成本;C2——使用无形资产后产品的单位成本;Q——产品销售量(此处假定销售量不变);T——所得税税率。(2)差额法无形资产收益通过分成率来获得,是目前国际和国内技术交易中常用的一种实用方法。无形资产收益额=销售收入×销售收入分成率×(1-所得税率)=销售利润×销售利润分成率×(1-所得税率)在资产转让实务上,一般是确定一定的销售收入分成率,俗称“抽头”。例如,在国际市场上一般技术转让费不超过销售收入的1%~10%,如果按社会平均销售利润率10%推算,当技术转让费为销售收入的3%时,则利润分成率为30%。1、利润分成率确定的边际分析法利润分成率=各年度追加利润现值之和/各年度利润总额现值之和P34-3P19-619-7(1)设备价值=30×1.2÷1.5=24(万美元)(2)运费=24×5%=1.2(3)保险费=24×0.5%=0.12(4)到岸价=24+1.2+0.12=25.32银行手续费=25.32×0.8%=0.20256(5)国内运费=(25.32+0.20256)×3%=0.7657(6)重置成本=25.32+0.20256+0.7657=26.2882(7)成新率=5/(5+5)*100%=50%(8)评估值=26.2882*50%=13.142、利润分成率确定的约当投资分成法无形资产约当投资额=无形资产重置成本净值×(1+转让方适用成本利润率)购买方约当投资额=购买方投入的总资产的重置成本净值×(1+受让方适用成本利润率)无形资产利润分成率=无形资产约当投资额/(购买方资产约当投资额+无形资产约当投资额)(二)折现率的确定折现率——将无形资产预期的未来收益折算成现值的比率,其本质就是无形资产的投资回报率。无形资产折现率=无风险利率+无形资产投资风险报酬率(三)收益期限的确定无形资产收益期限或称有效期限,是指无形资产发挥作用,并具有超额获利能力的时间。二、无形资产评估的成本法(一)无形资产的成本特性1.不完整性——按照我国现行财务制度一般把科研费用从当期生产经营费用中列支,而不是先对科研成果进行费用资本化处理,这样企业账面上反映的无形资产成本就是不完整的,存在大量帐外无形资产。2.弱对应性——知识资产的创建经历了研究过程漫长,成果带有较大的随机性和不偶然性,成果如何承担先行研究费用很难判断3.虚拟性——无形资产的成本只具有象征意义。如:商标,其成本核算的是商标设计费、登记注册费、广告费等,而商标的内涵是标示商品内在的质量信誉。(二)无形资产评估中成本法的应用无形资产评估值=无形资产重置成本×成新率(1)市价类比法——在无形资产交易市场上选择类似的参照物,再根据功能和技术先进性、适用性进行调整,确定其现行购买价格,购置费按实际情况核定。3.无形资产成新率的估算——适用范围使用市场法必须具备合理的比较依据和可进行比较的类似的无形资产参照物与被评估无形资产必须处于同一行业处于对相同经济变量有类似反应的行业。第三节专利权和非专利技术的评估一、专利权的评估(一)专利权的概念及特点1.专利权概念——经国家专利机关依法认定、批准的,授予发明创造人或权利受让人在一定期限内对某发明成果享有的独占权或转有权。(二)专利权的评估目的P113(三)专利权的评估方法P1151、收益法——专利权的评估主要采用2、成本法——特殊情况下采用【例】四海公司于2002年12月取得了某项技术的专利权,2004年由于公司发展需要,拟将该技术作为出资与其他投资者组建新公司,于是委托华源评估公司在2004年12月31日对该项专利进行评估。经评估人员对该技术的