如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

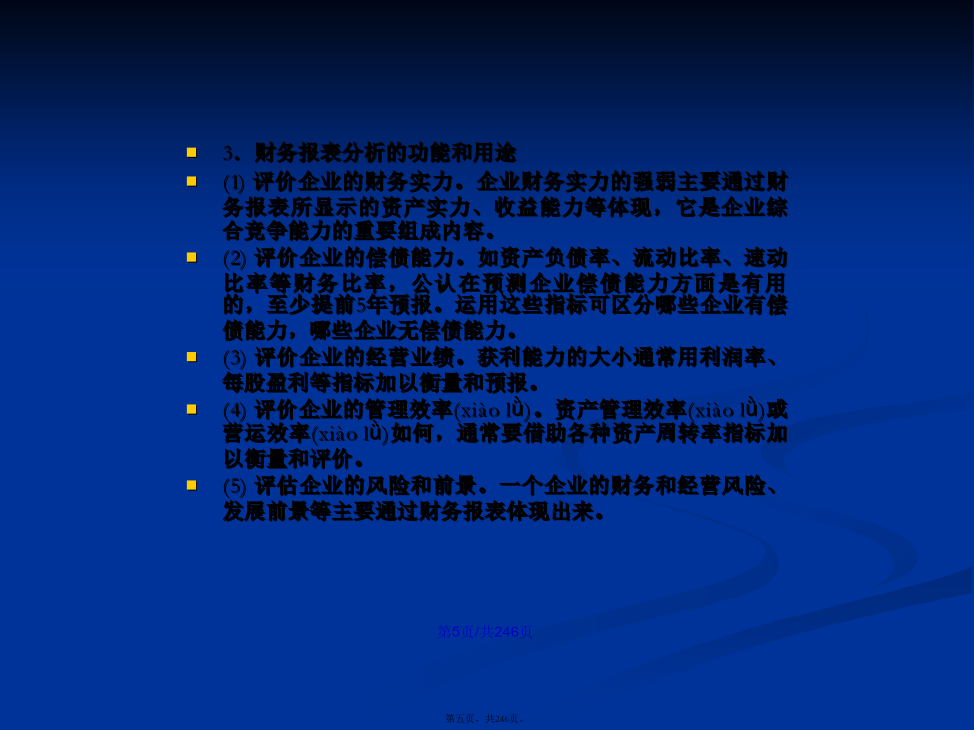

会计学第一章财务报表分析(fēnxī)的目标和基本方法第一节财务报表分析(fēnxī)的内涵2.财务报表分析的特征(1)财务报表分析是一门综合性边缘性学科。(2)财务报表分析有健全的方法论体系。(3)财务报表分析有系统、客观的资料依据。(4)财务报表分析是一个判断(pànduàn)过程。3.财务报表分析的功能和用途(1)评价企业的财务实力。企业财务实力的强弱主要通过财务报表所显示的资产实力、收益能力等体现,它是企业综合竞争能力的重要组成内容。(2)评价企业的偿债能力。如资产负债率、流动比率、速动比率等财务比率,公认在预测企业偿债能力方面是有用的,至少提前5年预报。运用这些指标可区分哪些企业有偿债能力,哪些企业无偿债能力。(3)评价企业的经营业绩。获利能力的大小通常用利润率、每股盈利等指标加以衡量和预报。(4)评价企业的管理效率(xiàolǜ)。资产管理效率(xiàolǜ)或营运效率(xiàolǜ)如何,通常要借助各种资产周转率指标加以衡量和评价。(5)评估企业的风险和前景。一个企业的财务和经营风险、发展前景等主要通过财务报表体现出来。二、财务报表分析主体(zhǔtǐ)及其分析目的3.经营者及其报表分析目的。经营者通过财务报表所关心的问题包括:经营业绩如何、管理的效率和质量如何、财务结构及其风险和稳定性如何、偿债能力如何、资产和资本运作效率如何、财务适应能力如何、资源配置是否合理有效、未来发展趋势和前景如何等,其目的是为了企业的可持续经营。4.政府(zhèngfǔ)有关部门及其报表分析目的。政府(zhèngfǔ)有关部门为了进行宏观经济管理和制定经济政策,就必须对全部或部分企业的整体财务状况和经营情况进行了解,通常用统计的方法获取信息。5.员工及其报表分析目的。员工为了进行合理的就业决策,就必须会关心了解企业的发展情况。6.供应商及其报表分析目的。供应商为了制定合理的信用决策,就必须了解企业的支付能力和信用情况。三、财务报表分析与会计(kuàijì)学科中其他学科的关系3.财务报表分析与管理会计的关系两者在企业内部生产经营管理方面有一定联系,管理会计在一些步骤上应用财务报表分析方法,财务报表分析也需要以管理会计资料为依据进行。4.财务报表分析与审计的关系两者均对财务报表用功,但也存在诸多不同(bùtónɡ):(1)财务报表分析与审计的目的不同(bùtónɡ)。前者是为满足报表使用者的决策需要;后者是为了对被审计单位的财务报表的合法性、公允性及会计处理方法的一致性发表意见。(2)财务报表与审计的职能与方法不同(bùtónɡ)。四、财务报表分析(fēnxī)的原则第二节财务报表分析的基本(jīběn)方法趋势分析法指将实际达到的结果与不同时期财务报表中同类指标的历史数据进行比较,从而确定财务状况、经营成果和现金流量变化趋势和变化规律的一种分析方法。比较分析法的两种形式:其一,绝对数比较,以揭示其数量差异,说明差异金额,但无法表明(biǎomíng)变动程度;其二,相对数比较,即将报表中有关联的数据的相对数进行对比,以揭示相对数间的差异。它可以进一步说明变动程度。2.比较标准,也称比较的形式(1)本期实际与预定目标、计划或定额比较,可考察完成目标、计划或定额的情况。(2)本期实际与上年同期实际比较或若干期历史资料比较,可进一步进行差异分析或进行趋势分析。(1)与(2)属纵向比较(3)本企业实际与国内外先进水平比较,以便找出差距,明确今后努力方向。(4)本企业实际与评价(píngjià)标准比较。此处评价(píngjià)标准值一般指企业所在行业的标准值。(5)本企业实际与竞争对手比较。即选择自己的竞争对手进行比较,分析自己的强项和不足之处。(3)、(4)和(5)属于横向比较方式。作为比较标准的同一行业内各企业的平均比率,其确定方法有:①简单算术平均数。应用时应注意观察个别比率的分散程度,可用平均偏差来衡量分散程度大小。只有当平均偏差较小时,才表明平均比率具有代表性,才可用作比较标准。②二次算术平均法第一步:计算行业内所有企业个别比率的算术平均比率;第二步:按一定标准分组,计算个数最多的比率组的平均数作为众数(zhònɡshù)平均比率;第三步:将位于中央位置的两个个别比率进行平均,计算中数平均比率;第四步:将前三步的平均比率再平均计算出标准平均比率。③加权平均法:标准平均比率=Σ(分组平均比率×该组企业个数比重)④汇总报表法:根据行业主管部门的汇总报表计算行业平均比率。(5)本企业实际与竞争对手比较。以找出与对手的差异。3.运用比较分析法应注意的问题(1)指标内容、范围和计算方法的一致性(2)会计计量标准、会计政策和会计处理方法的一致性(3)时间单位和长度