如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

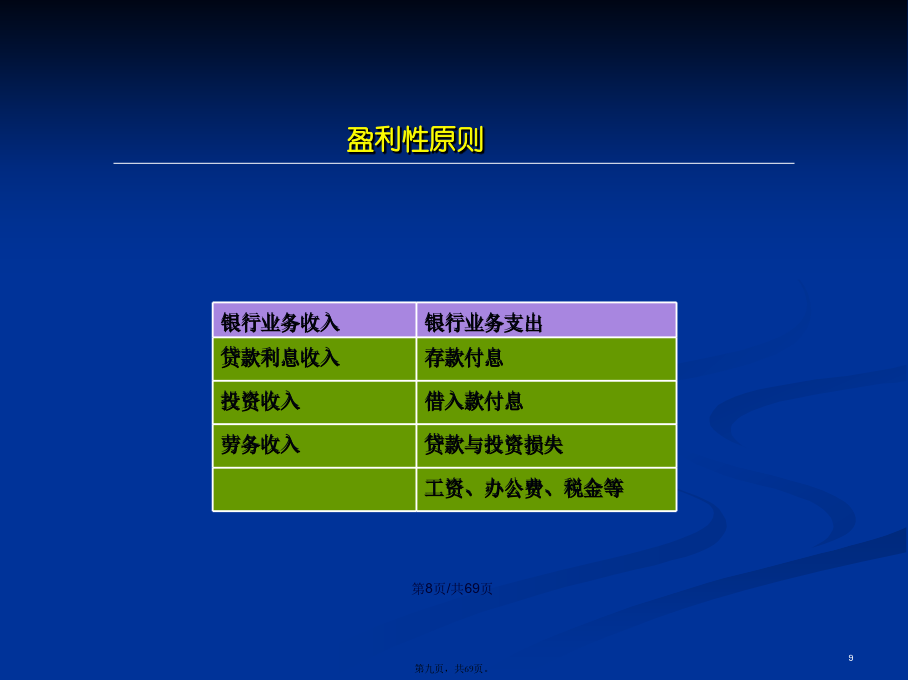

会计学23安全性原则即要求银行在经营活动中必须保持足够的清偿能力,经得起重大风险和损失,能够随时(suíshí)应付客户提存,使客户对银行保持坚定的信任。567调整资产结构,维持流动性较好资产的适度比例。加强负债(fùzhài)管理,注重从负债(fùzhài)方面来满足银行经营的流动性要求。加强流动性管理,实现流动性管理目标。9途径之一:增加收入扩大(kuòdà)盈利性资产的规模;合理安排贷款和投资的数量和期限结构,并保证其安全稳定获取;合理制定贷款价格;扩大(kuòdà)业务范围,增加中间业务收入。商业银行经营管理是一个权衡利害、趋利避害的过程,在决策时应该坚持(jiānchí)盈利性和安全性权衡的原则。首先,安全性是商业银行经营的客观要求。其次,安全性与盈利性是一对矛盾。商业银行经营管理的原则是保证信贷资金流动性、安全性和盈利性的有效统一。它是银行管理者决策的依据。121314资产负债管理理论是现代商业银行管理的基础和核心,商业银行其他方面的管理都是在这一基础上进行的。随着各个历史时期经营条件的变化,西方(xīfāng)商业银行经营管理理论在不断变化和创新的过程中大致经历了三个阶段,即资产管理、负债管理和资产负债综合管理。资产管理理论产生于商业银行建立初期,一直到20世纪60年代(niándài),它都在银行管理领域中占据着统治地位。这种理论认为,由于银行资金的来源大多是吸收活期存款,提存的主动权在客户手中,银行管理起不了决定作用;但是银行掌握着资金运用的主动权,于是银行侧重于资产管理,争取在资产上协调流动性、安全性与盈利性问题。该理论是以银行资产的流动性为侧重点的一种管理理论。随着经济环境的变化和银行业务的发展,资产(zīchǎn)管理理论的演进经历了三个阶段:核心思想:由于资金来源主要是活期存款,银行经营的首要宗旨是满足客户(kèhù)兑现的要求;保持资产的高流动性,才能确保不会给银行带来经营风险。资产业务应主要集中于短期自偿性贷款。背景:企业主要依靠自有资本经营,对资金(zījīn)需求比较小,以商业周转性流动资金(zījīn)为主。金融市场很不完善,还没有作为最后贷款人角色的中央银行在商业银行发生清偿危机时给予救助。金融机构管理水平较低,经营管理者强调维持银行的流动性,并不惜以牺牲部分盈利性为代价。20局限性:没有认识到活期存款余额(yúé)的相对稳定性。而这部分相对稳定的资金可用于发放长期贷款。忽视了贷款需求的多样性。忽视了短期自偿性贷款的自偿相对性。核心思想银行保持资产流动性的关键在于资产的变现能力;不必局限于短期自偿性贷款上,也可以(kěyǐ)将资金的一部分投资于具有转让条件的证券上,作为银行资产的二级准备;在满足存款支付时,把证券迅速而无损地转让出去,兑换成现金,保持银行资产的流动性。背景:一战后,尤其是三十年代大萧条之后,为经济复苏大量发行短期国债,短期证券市场也相当活跃,提供了可投资(tóuzī)的新品种和良好的交易环境。评价:突破了对银行资金运用的狭窄局限,扩大了银行资金组合的范围,增强了商业银行的盈利性。在此理论的鼓励下,银行资产组合中的票据贴现(tiēxiàn)和短期国债的比重迅速增加。局限性:对变现能力缺乏全面认识。在经济危机时期或在证券市场不旺盛的情况下,商业银行不能顺利地通过出售证券而保证资产的流动性,进而影响盈利性目标(mùbiāo)的实现。核心思想:能否保持流动性,关键取决于贷款的如期偿还,而这又与贷款人将来(jiānglái)的收入(预期收入)密切相关。如果将来(jiānglái)收入没有保证,即使是短期贷款也可能有风险;若收入有保证,即便是长期放款,仍可以按期收回,保证其流动性。背景:二战后,西方国家的经济已逐渐从战争中复苏起来,开始高速发展。经济的发展带动了对资金需求的多样化,不仅需要短期资金,而且又产生了对固定资产投资和设备更新等中长期资金的需求。货币金融领域竞争的加剧,也使商业银行迫切(pòqiè)地需要开拓新的业务领域。评价:为银行拓展盈利性新业务提供了理论依据。为促进银行贷款形式多样化起了重要作用。增强银行参与企业经营活动的意识。为正确评价企业的偿债能力,银行需深入企业的生产经营活动,银行由局外人成为了参与者,从而加强了银行对经济(jīngjì)活动的渗透和控制。局限性:银行对借款人未来收入的预测建立在银行主观判断的基础之上;由于预期收入很难预测,客观经济条件经常发生变化,借款人将来收入的实际情况往往与银行预期存在一定的差距(chājù),所以以这种理论为依据发放贷款,常常会给银行带来更大的经营风险。背景盛行于上世纪五、六十年代。经济稳定增长,客户对贷款的需求日益(rìyì)增加。竞争的加剧,