如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

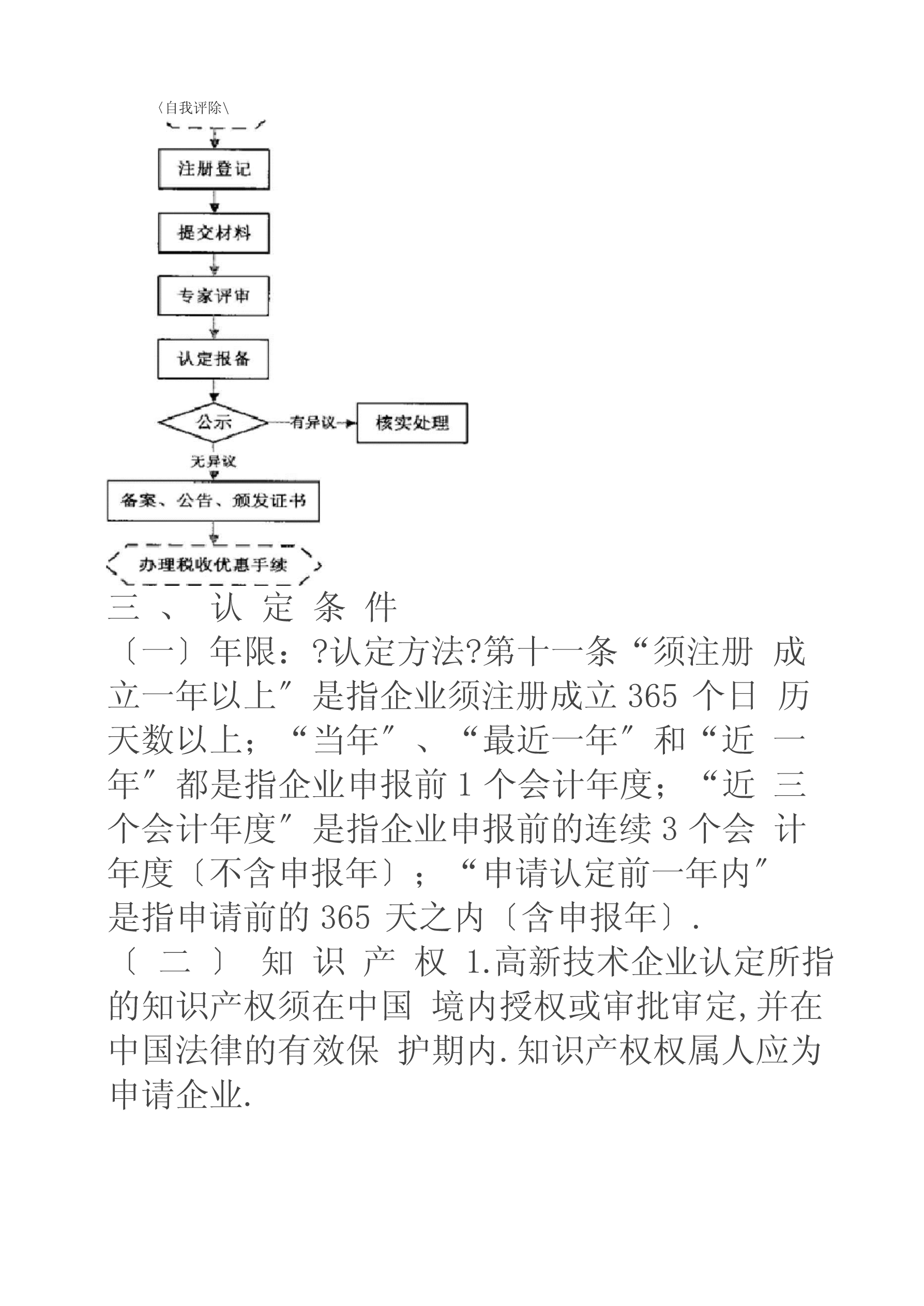

高新技术企业认定指南根据?高新技术企业认定治理方法?〔国科发火〔2021〕32号,以下称?认定方法?〕的规定,制定?高新技术企业认定治理工作指引?:一、2021年1月1日前已按?高新技术企业认定治理方法?〔国科发火〔2021〕172号,以下称2021版?认定方法?〕认定的仍在有效期内的高新技术企业,其资格依然有效,可依照?企业所得税法?及其实施条例等有关规定享受企业所得税优惠政策.二、按2021版?认定方法?认定的高新技术企业,在2021年12月31日前发生2021版?认定方法?第十五条规定情况,且有关部门在2021年12月31日前已经做出处分决定的,仍按2021版?认定方法?相关规定进行处理,认定机构5年内不再受理企业认定申请的处分执行至2021年12月31日止.三、本指引自2021年1月1日起实施.原?高新技术企业认定治理工作指引?〔国科发火〔2021〕362号〕、?关于高新技术企业更名和复审等有关事项的通知?〔国科火字〔2021〕123号〕同时废止.高新技术企业认定治理工作指引一、组织与实施〔一〕领导小组办公室:全国高新技术企业认定治理工作领导小组办公室设在科技部火炬高技术产业开发中央,由科技部、财政部、税务总局相关人员组成,负责处理日常工作.〔二〕认定机构:各省、自治区、直辖市、计划单列市科技行政治理部门同本级财政、税务部门组本钱地区高新技术企业认定治理机构〔以下称“认定机构〞〕.认定机构下设办公室,办公室设在省级、方案单列市科技行政主管部门,由省级、方案单列市科技、财政、税务部门相关人员组成.认定机构组成部门应协同配合、认真负责地开展高新技术企业认定管理工作.〔三〕中介机构:专项审计报告或鉴证报告〔以下统称“专项报告〞〕应由符合以下条件的中介机构出具.企业可自行选择符合以下条件的中介机构.1.中介机构条件〔1〕具备独立执业资格,成立三年以上,近三年内无不良记录.〔2〕承当认定工作当年的注册会计师或税务师人数占职工全年月平均人数的比例不低于30%,全年月平均在职职工人数在20人以上.〔3〕相关人员应具有良好的职业道德,了解国家科技、经济及产业政策,熟悉高新技术企业认定工作有关要求.2.中介机构责任:接受企业委托,委派具备资格的相关人员,依据?认定方法?和?工作指引?客观公正地对企业的研究开发费用和高新技术产品〔效劳〕收入进行专项审计或鉴证,出具专项报告3.中介机构纪律:中介机构及相关人员应坚持原那么,办事公正,据实出具专项报告,对工作中出现严重失误或弄虚作假等行为的,由认定机构在“高新技术企业认定治理工作网〞上公告,自公告之日起3年内不得参与高新技术企业认定相关工作.〔四〕专家1.专家条件〔1〕具有中华人民共和国公民资格,并在中国大陆境内居住和工作〔2〕技术专家应具有高级技术职称,并具有?技术领域?内相关专业背景和实践经验,对该技术领域的开展及市场状况有较全面的了解.财务专家应具有相关高级技术职称,或具有注册会计师或税务师资格且从事财税工作10年以上.〔3〕具有良好的职业道德,坚持原那么,办事公正.〔4〕了解国家科技、经济及产业政策,熟悉高新技术企业认定工作有关要求.2.专家库及专家选取方法〔1〕认定机构应建立专家库〔包括技术专家和财务专家〕,实行专家聘任制和动态治理,备选专家应不少于评审专家的3倍.〔2〕认定机构根据企业主营产品〔效劳〕的核心技术所属技术领域随机抽取专家,组成专家组,并指定1名技术专家担任专家组组长,开展认定评审工作.3.专家责任〔1〕审查企业的研究开发活动〔工程〕、年度财务会计报告和专项报告等是否符合?认定方法?及?工作指引?的要求.〔2〕根据?认定方法?及?工作指引?的规定,评审专家对企业申报信息进行独立评价.技术专家应主要侧重对企业知识产权、研究开发活动、主营业务、成果转化及高新技术产品〔效劳〕等情况进行评价打分;财务专家应参照中介机构提交的专项报告、企业的财务会计报告和纳税申报表等进行评价打分.〔3〕在各评审专家独立评价的根底上,由专家组进行综合评价.4.专家纪律〔1〕应根据?认定方法?、?工作指引?的要求,独立、客观、公正地对企业进行评价,并签订承诺书.〔2〕评审与其有利益关系的企业时,应主动申明并回避.〔3〕不得披露、使用申请企业的技术经济信息和商业秘密,不得复制保存或向他人扩散评审材料,不得泄露评审结果.〔4〕不得利用其特殊身份和影响,采取非正常手段为申请企业认定提供便利.〔5〕认定评审期间,未经认定机构许可不得擅自与企业联系或进入企业调查.〔6〕不得收受申