如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

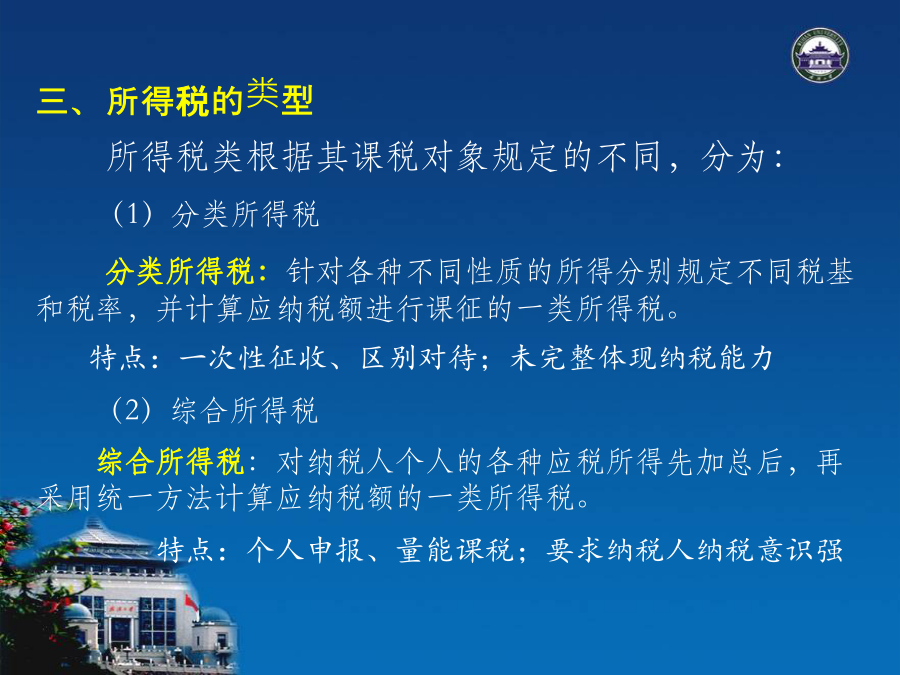

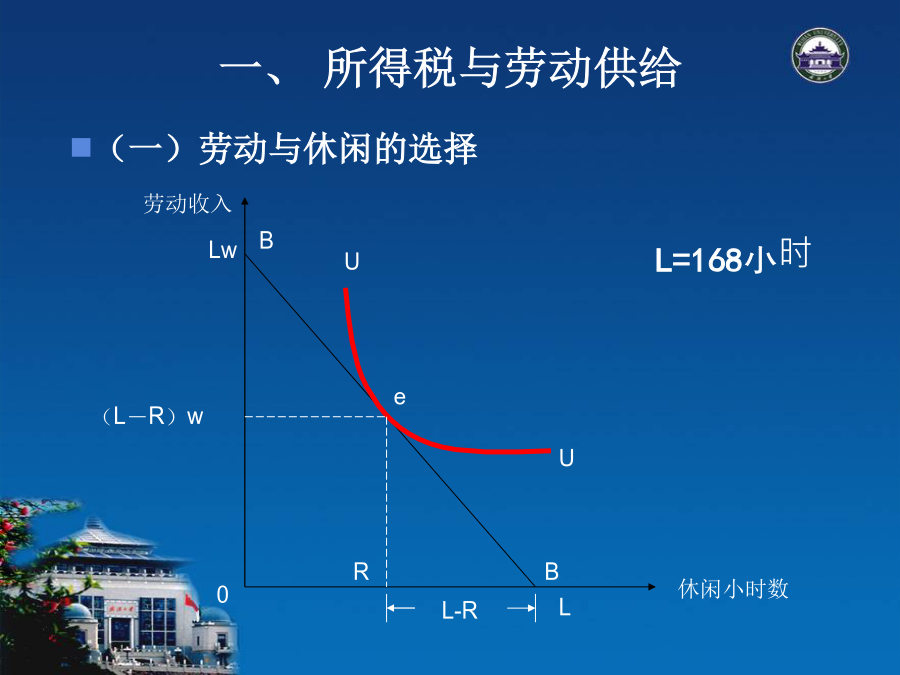

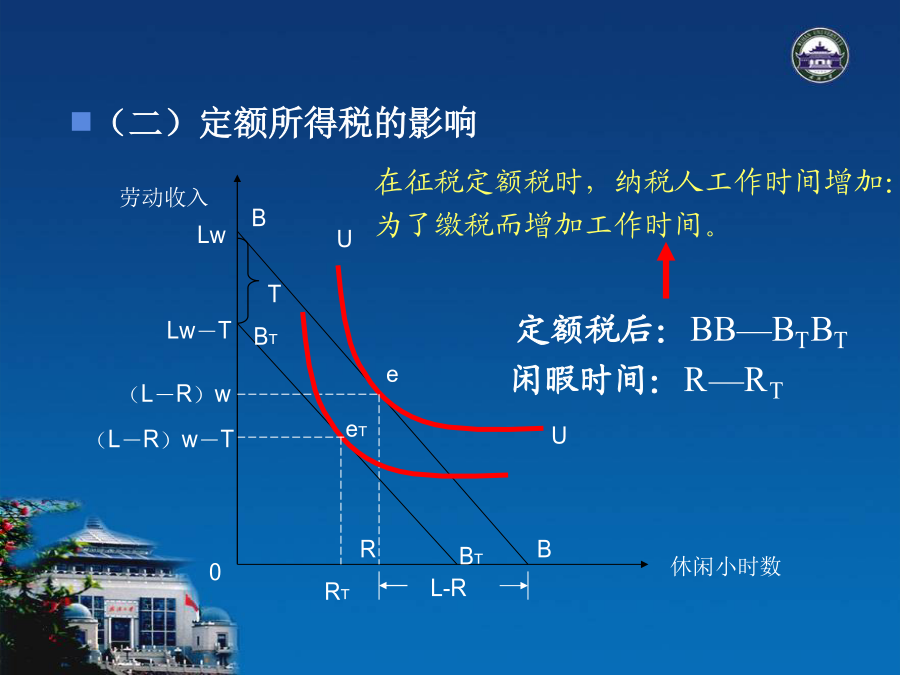

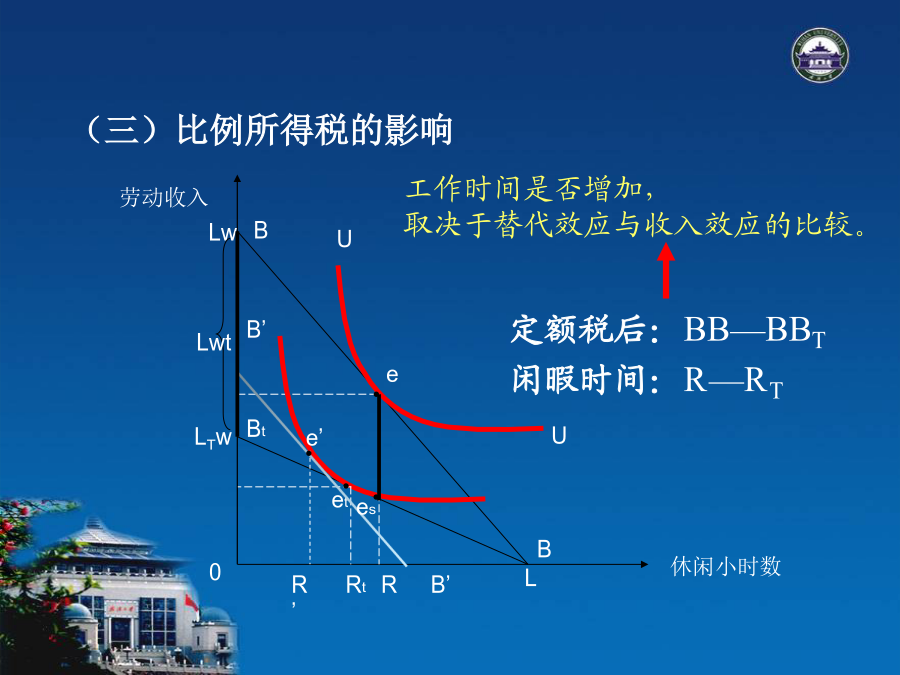

第十章中国税制制度(2)第一节、所得税概述第二节、所得课税效应第三节、最优所得税理论第四节、中国所得税制度第一节所得税概述三、所得税的类型所得税类根据其课税对象规定的不同,分为:(1)分类所得税分类所得税:针对各种不同性质的所得分别规定不同税基和税率,并计算应纳税额进行课征的一类所得税。特点:一次性征收、区别对待;未完整体现纳税能力(2)综合所得税综合所得税:对纳税人个人的各种应税所得先加总后,再采用统一方法计算应纳税额的一类所得税。特点:个人申报、量能课税;要求纳税人纳税意识强(3)分类综合所得税分类综合所得税,又称混合所得税,它是将分类所得税和综合所得税的有点综合在一起,实行分项课征和综合计税相结合的一种所得税。纳税人所得先根据性质不同进行分类,部分所得分类后分别采用不同方法计算应纳税额;与此同时,所得加总再按统一方法计税。第二节所得课税效应EEE第三节最优所得税理论最优所得税目标:实现收入需求的前提下最小化对税收的扭曲,针对不同收入个体设置不同税率,实现所得税的纵向公平。第四节中国所得税制度一、所得税税种及特点个人所得税是国家对本国居民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种税收。个人所得税的类型综合所得税制分类所得税制混合所得税制应纳税所得扣除项目为取得所得所必需支付的费用生计费用个人所得税采取累进税率个人所得税的税制模式1.分类所得税制。对同一纳税人不同类别的所得,按不同的税率分别征收。2.综合所得税制。将纳税人在一定时期内的各种所得综合起来,减去各项法定减免和扣除项目后,就其余额按累进税率征收。3.混合所得税制。先按纳税人的各项来源的所得分类课征,实行源泉扣缴,再综合纳税人全年各种所得额,如达到一定数额,再课以累进税率的综合所得税。中国个人所得税制的特征1.实行分类课征。2.多种税率并用。3.实行不同的费用扣除标准。4.源泉课征与自愿申报两种征税方法并用。二、个人所得税的纳税人(一)居民纳税人在中国境内有住所,或无住所但在境内居住满一年的,为中华人民共和国居民纳税人,应就其来源于中国境内和境外的所得,向中国政府履行全面纳税义务,依法缴纳个人所得税。(二)非居民纳税人在中国境内无住所且不居住,或无住所且在境内居住不满一年的个人,属于中国的非居民纳税人,只就其来源于中国境内的所得向中国政府履行有限纳税义务,依法缴纳个人所得税。三、个人所得税的类别2.税率工资、薪金所得适用7级超额累进税率3.应纳税额的计算(1)应税所得额=每月工资、薪金所得-3500元(一般情况)(2)应税所得额=每月工资、薪金所得-3500元-1300元(中国境内无住所而在境内取得工资、薪金收入;在中国境内有住所而在中国境外取得工资、薪金收入)(3)应纳税额=应纳税所得额×适用税率-速算扣除数案例1:某公务员月工资为6000元,其所得属于工资、薪金所得,试计算该公务员每月应纳个人所得税额;4.全年一次性奖金的计税办法(1)比较当月工资与扣除标准3500元大小(2)>3500元,年终奖/12—确定使用税率年终奖纳税=年终奖*税率-速算扣除数。(3)<3500元,[年终奖-(3500-当月工资)]/12——确定使用税率,年终奖纳税=[年终奖-(3500-当月工资)]*税率-速算扣除数案例2武汉某国企公司员工王某在2012年各月工资为6800元;12月份取得单位发放的2012年全年一次性奖金72000元,则王某2012年各月分别应缴纳个人所得税数额?(1)1~12月份纳税:(6800-3500)*10%-105=225元(2)12月份年终奖纳税额计算:确定税率:72000/12=6000元。20%,55512月份年终奖税额=72000×20%-555=13845元二、个体工商户的生产、经营所得1.征税对象(1)个体工商户从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业以及其他行业生产、经营所得。(2)个人经批准,取得执照,从事办学、医疗、咨询以及其他有偿活动取得的所得。(3)对个人独资企业和合伙企业,只对其投资者的经营所得按个体工商户经营所得征收个人所得税。2.税率3.应纳税额的计算(1)应纳税所得额的计算应纳税所得额=收入总额-(成本+费用+损失+准予扣除的税金)其中,收入总额是指个体工商户从事生产、经营以及与生产、经营有关的活动所取得的各项收入。成本、费用:个体户从事生产、经营所发生的各项直接支出和分配计入成本的间接费用以及销售费用、管理费用、财务费用。损失:生产、经营过程中发生的营业外支出。固定资产盈亏、报废、自然灾害损失、公益性救济性捐赠、赔偿金、违约金等。税金:个体户缴纳的消费税、营业税、