企业合并中会计和税务处理的差异及税收筹划研究的综述报告.docx

企业合并中会计和税务处理的差异及税收筹划研究的综述报告随着市场竞争日趋激烈,为了提高经济效益和扩大市场规模,企业之间的合并和收购越来越频繁。而在企业合并中,会计和税务处理是其中最为重要和复杂的流程。此外,税收筹划也是企业合并中需要重点关注的问题。本文将从会计和税务处理的差异以及税收筹划两个方面出发,对企业合并中如何处理这些问题进行探讨和总结。一、会计和税务处理的差异首先,企业合并后会计处理中需要注意的问题主要包括以下几个方面:1.合并日的处理企业合并后,需要确定合并日的具体处理方法。在这个过程中,需要根据

初级会计《经济法基础》10大税收计算公式.pdf

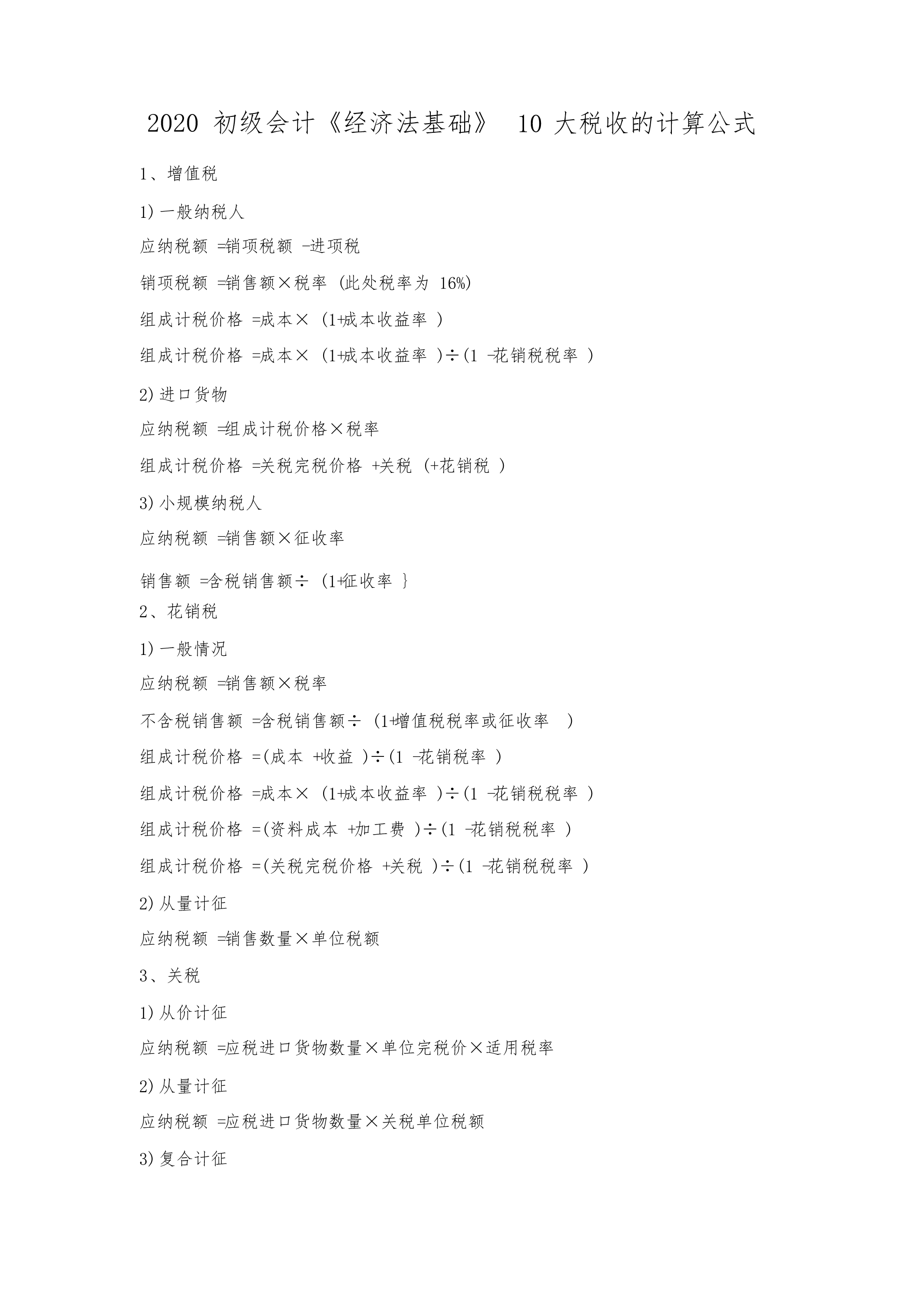

2020初级会计《经济法基础》10大税收的计算公式1、增值税1)一般纳税人应纳税额=销项税额-进项税销项税额=销售额×税率(此处税率为16%)组成计税价格=成本×(1+成本收益率)组成计税价格=成本×(1+成本收益率)÷(1-花销税税率)2)进口货物应纳税额=组成计税价格×税率组成计税价格=关税完税价格+关税(+花销税)3)小规模纳税人应纳税额=销售额×征收率销售额=含税销售额÷(1+征收率}2、花销税1)一般情况应纳税额=销售额×税率不含税销售额=含税销售额÷(1+增值税税率或征收率)组成计税价格=(成

税收筹划之偷税与非法避税如何划分?(老会计人的经验).doc

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!税收筹划之偷税与非法避税如何划分?(老会计人的经验)税收筹划,作为企业在日常运营中的一项重要活动,企业通过合理的税收筹划可使企业享受一定的税收优惠政策,如高新技术企业认定、跨境应税服务增值税免税、企业所得税退税等,通过了解政策、合理申请,最终可达到降低企业税负的目的。但,往往有些企业会走歪,以偷税、非法避税的方式,实施降低税负这一特定行为,而该行为往往不符合一般的经营原则,即如果排除税收因素,具有正常理性的人都会认为纳税人的行为不正常。如果纳税

会计实务:房地产企业不享受新办企业税收优惠.doc

房地产企业不享受新办企业税收优惠国家税务总局日前下发《关于房地产开发业务征收企业所得税问题的通知》(国税发[2006]31号),自今年1月1日起执行,《关于房地产开发有关企业所得税问题的通知》(国税发[2003]83号)同时废止。新文件主要在以下几个方面进行了补充、修改和完善:一、对预售收入的预计营业利润率作了适当调整。国税发[2003]83号文规定,开发产品的预售收入应按不低于15%的预计营业利润率缴纳企业所得税。国税发[2006]31号文对这一规定作了两点调整:一是将预售收入的预计营业利润率修改为预计