如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

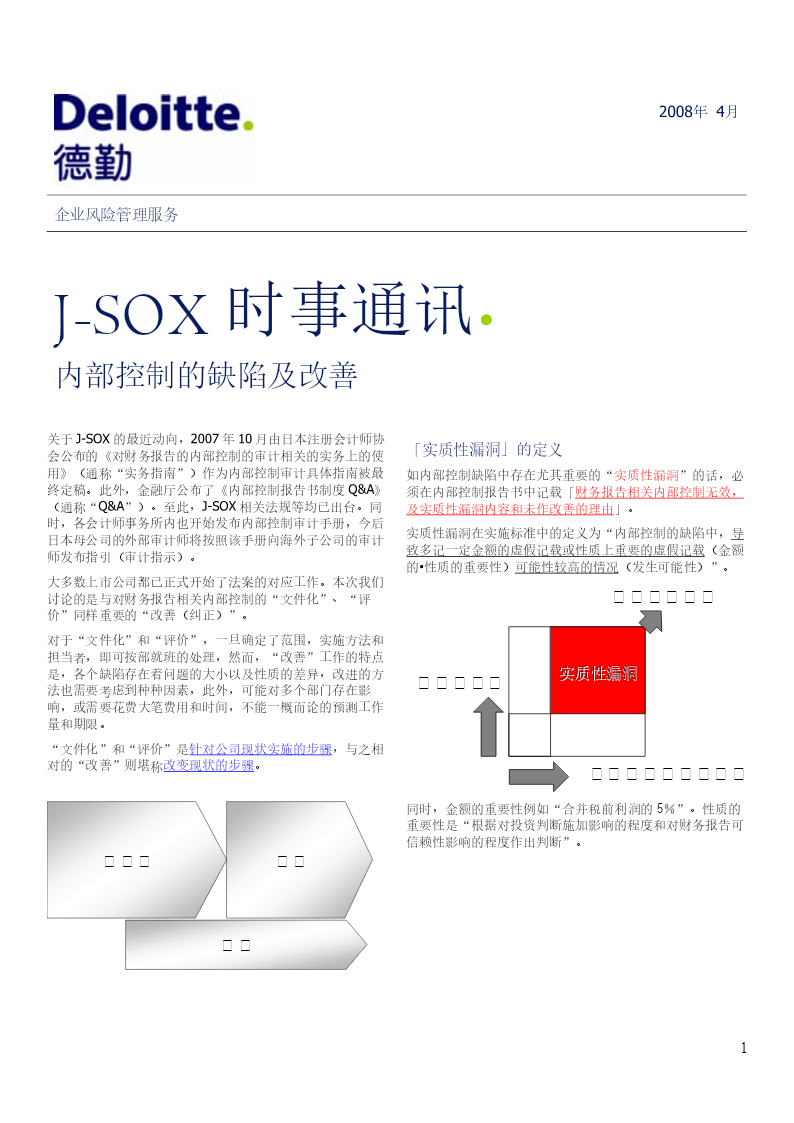

2008年4月企业风险管理服务J-SOX时事通讯.内部控制的缺陷及改善关于J-SOX的最近动向,2007年10月由日本注册会计师协会公布的《对财务报告的内部控制的审计相关的实务上的使「实质性漏洞」的定义用》(通称“实务指南”)作为内部控制审计具体指南被最如内部控制缺陷中存在尤其重要的“实质性漏洞”的话,必终定稿。此外,金融厅公布了《内部控制报告书制度Q&A》须在内部控制报告书中记载「财务报告相关内部控制无效,(通称“Q&A”)。至此,J-SOX相关法规等均已出台。同及实质性漏洞内容和未作改善的理由」。时,各会计师事务所内也开始发布内部控制审计手册,今后实质性漏洞在实施标准中的定义为“内部控制的缺陷中,导日本母公司的外部审计师将按照该手册向海外子公司的审计致多记一定金额的虚假记载或性质上重要的虚假记载(金额师发布指引(审计指示)。的▪性质的重要性)可能性较高的情况(发生可能性)”。大多数上市公司都已正式开始了法案的对应工作。本次我们讨论的是与对财务报告相关内部控制的“文件化”、“评财务报告风险价”同样重要的“改善(纠正)”。对于“文件化”和“评价”,一旦确定了范围,实施方法和担当者,即可按部就班的处理,然而,“改善”工作的特点是,各个缺陷存在着问题的大小以及性质的差异,改进的方实质性漏洞法也需要考虑到种种因素,此外,可能对多个部门存在影发生可能性响,或需要花费大笔费用和时间,不能一概而论的预测工作量和期限。“文件化”和“评价”是针对公司现状实施的步骤,与之相对的“改善”则堪称改变现状的步骤。金额与性质的重要性同时,金额的重要性例如“合并税前利润的5%”。性质的重要性是“根据对投资判断施加影响的程度和对财务报告可信赖性影响的程度作出判断”。文件化评价改善1部控制记录等,内部控制设计状况记录欠缺,董事会、针对改善的考量内审负责人或者审计委员会无法对与财务报告相关的内部控制有效性的监督,监管,验证。由上所述,成为“实质性漏洞”,一定是相当程度上内部控.向管理层、董事会、内审负责人或者审计委员会报告的公制的缺陷,不过,即使单独看来不是很重要的缺陷,许多时f司层面内部控制的缺陷不在合理的期间内改善。候也不能置之不理。¾内部控制上的缺陷“有可能是单独或者多个缺陷合并成为实质性漏洞”。首先,请注意上述的b和e。“不实施内部控制评价”指的~多个子公司或部门间,如果存在对于同一个重要是,需要考虑到包括重要子公司的“文件化”、“评价”工的会计科目产生影响的缺陷,理论上有必要进作来不及完成,在美国SOX的第一年,披露这种实质性漏洞行合并计算。的企业也是存在的。¾金额的重要性例如税前利润的5%。其次,在d和f中,对应于已被识别的缺陷不能改善本身,~即使是利润较少的时候,也希望有足够的内部控也可能存在实质性漏洞。虽然d与IT相关,e言及了公司层制。面的内部控制,但是该考量方法本身对于其他领域也是适用的。¾(即使没有实质性的漏洞)对认识到内部控制的缺陷而置之不理,如果实际中发生什么问题,也有可能对管理层问责。财务报告风险常见的棘手缺陷举例可以看到许多海外子公司,虽然对应J-SOX法案的重要性程度很高,但存在一些须花费费用和时间来改善的缺陷,即改善最为困难的缺陷的例子。尤其是决算及财务报告流程、IT整体控制中、常见职责分工、系统功能、规章制度等须花费费用和时间的问题点。公司层面的内部控制虽然依据母公司的方针,但因与公司应有的状态相关,存在诸多相应的疑难问题。•决算制度:集团会计手册、决算核对清单、会计・财务相关主要人员的职务记述书~决算处理不是由专人进行,必要能够显示成为了“制度”。同时,还可能被问及是否形成了相关制度,以对应与J-SOX同一时期适用改善▪纠正成本的,与统一海外(日本以外)子公司的会计准则有关的企业会计标准委员会报告。财务报告风险程度较高的问题点是当然的,对于财务报告•与决算相关的批准的痕迹~从决算分录开始,会计方针风险程度为中-低的问题点,如果在公司管理上发生了,且及处理的决定、重要的判断和估计、决算日程安排、会符合成本效益,则应该积极地探讨如何改善。计规定及手册的修改、偏离规定・手册范围的处理、最后报告文件包等必要得到适当的管理者的批准并留有痕迹。成为实质性漏洞的公司层面的内部控制缺陷举例•不适当的授予访问权限~将重要的系统功能的实施权这里,让我们来看一下在实施标准中列示的“成为内部控制限授予职务不相关的人员或职责分工不适当的担当者的的实质性漏洞的公司层面的内部控制缺陷”的例子。情况非常常见。•与重要信息系统相关的应用环