如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

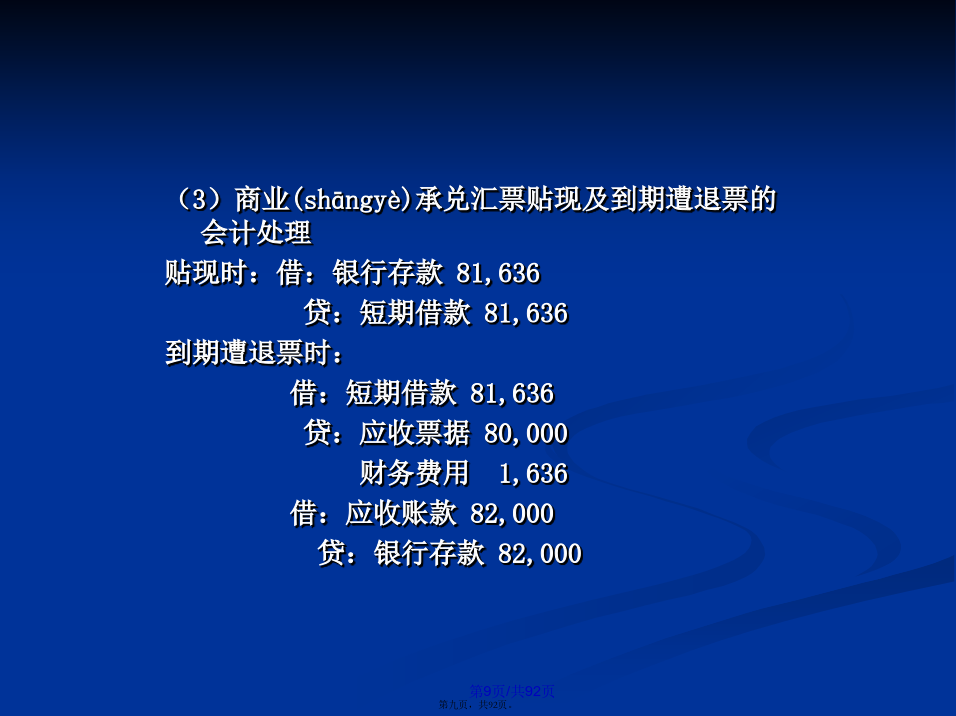

会计学票据到期值(1)不带息票据:票据面值(2)带息票据:票据面值+到期利息(lìxī)应收票据利息(lìxī)=应收票据面值×利率×时期月利率=年利率/12日利率=年利率/360票据(piàojù)贴现票据(piàojù)持有人将未到期的商业汇票到银行申请兑现(1)贴现天数:自贴现日起至票据(piàojù)到期日的实际天数算头不算尾或算尾不算头(2)贴现款=票据(piàojù)到期值-贴现息(3)贴现息=票据(piàojù)到期值×贴现率/360×贴现天数练习1:甲企业2001年10月1日销售商品给乙企业,商品售价200,000元,增值税率17%,收到乙开出的带息商业承兑汇票,期限6个月,票面利率6%。2002年4月1日,乙企业无力支付货款,经协商,重新签发6个月期的不带息商业汇票。甲于2002年10月1日收到款项。分析:(1)销售收到汇票(2)年末计提利息(3)到期无款(wúkuǎn)支付,重新签发票据(4)到期收到款项练习1:(1)销售收到汇票借:应收票据234,000贷:主营业务收入200,000应交税费-应交增值税(销项税额)34,000(2)年末(niánmò)计提利息234,000*6%*3/12=3510借:应收利息3510贷:财务费用3510练习1:(3)到期无款支付,重新(chóngxīn)签发票据借:应收票据241,020贷:应收票据234,000应收利息3,510财务费用3,510(4)到期收到款项借:银行存款241,020贷:应收票据241,020甲企业2001年12月26日将签发(qiānfā)日为2001年10月17日,期限90天,面值80000元,票面利率10%的银行承兑汇票进行贴现,贴现率8%。计算贴现额,并编制相关分录。若是商业承兑汇票,票据到期时由于付款人账户资金不足,贴现银行遭退票,款项从贴现企业账户扣除。企业如何进行会计处理?分析:(1)计算贴现额(2)银行承兑汇票贴现时的会计处理(3)商业承兑汇票贴现及到期遭退票的会计处理(1)计算(jìsuàn)贴现额到期值=80,000*10%*90/360+80,000=82,000到期日:2002年1月15日贴现天数:2001年12月26日-2002年1月15日共20天贴现息:82,000*8%*20/360=364贴现额=82,000-364=81,636(2)借:银行存款81,636贷:应收票据80,000财务费用1,636(3)商业(shāngyè)承兑汇票贴现及到期遭退票的会计处理贴现时:借:银行存款81,636贷:短期借款81,636到期遭退票时:借:短期借款81,636贷:应收票据80,000财务费用1,636借:应收账款82,000贷:银行存款82,000初始计量(一)商业折扣存在商业折扣时,应收账款(zhànɡkuǎn)的入账金额=商品报价-商业折扣初始计量(二)现金折扣销货企业为了鼓励客户(kèhù)在一定期间早日偿还货款,对销售价格给予的一定比率的扣减。销货方把现金折扣称为销货折扣;购货方把现金折扣称为购货折扣。表示方法:如2/10、1/20、n/30坏账(huàizhànɡ)坏账(huàizhànɡ)习题企业坏账准备提取比率3‰。2007年末应收账款余额90万元,首次计提坏账准备。2008年债务人A公司发生(fāshēng)火灾,应收A的销货款1.5万元无法收回,确认为坏账;同年,债务人B公司破产,应收货款1.25万元无法收回;2008年年末应收账款余额108万元。2009年,收到法院送来的B公司破产资金0.1万元清偿欠款,当年无其他坏账,年末应收账款余额120万元。分析(1)2007年末首次计提坏账准备(2)2008年发生(fāshēng)A、B公司坏账(3)2008年末计提坏账准备(4)2009年收回部分坏账(5)2009年年末计提坏账准备习题4(1)2007年末首次计提坏账(huàizhànɡ)准备900,000*3‰=2700借:资产减值损失2700贷:坏账(huàizhànɡ)准备2700(2)2008年发生A、B公司坏账(huàizhànɡ)借:坏账(huàizhànɡ)准备15,000贷:应收账款——A公司15,000借:坏账(huàizhànɡ)准备12,500贷:应收账款——A公司12,500习题4(3)2008年末计提坏账准备计提前“坏账准备”科目(kēmù)余额:2700-15000-12500=-24800按应收账款余额应保存的坏账准备科目(kēmù)余额1,080,000*3‰=3,240