如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

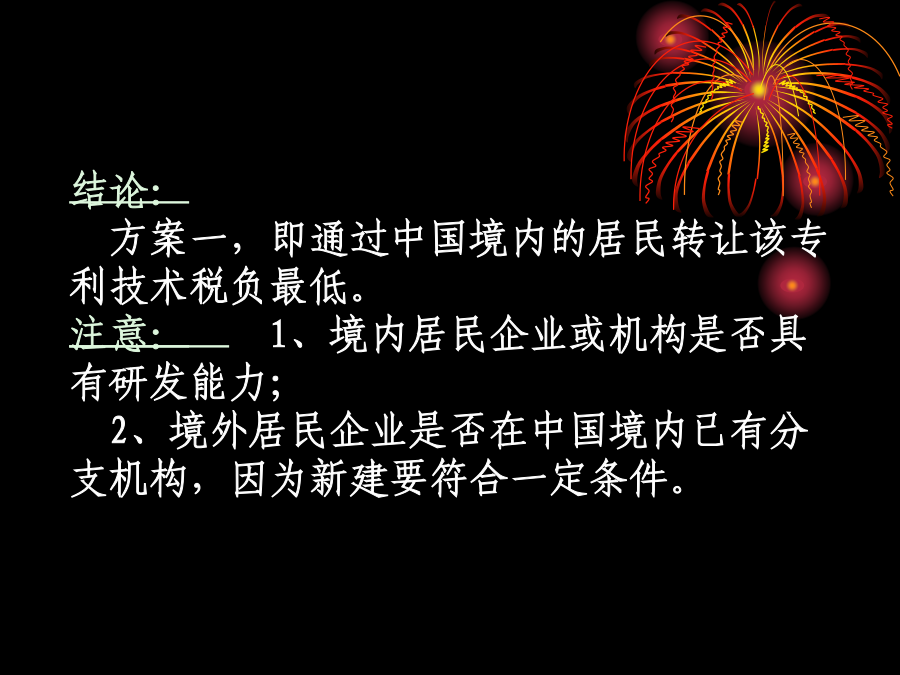

本章教学目的与要求债权投资的税务筹划本章教学重点本章教学难点第一节股权投资的税务筹划一、投资地点的税务筹划1、注册地点的税务筹划—纳税人身份的选择税法规定:根据注册地点和实际管理机构两个标准,企业所得税纳税人分为居民企业和非居民企业。居民企业--依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。(25%)非居民企业--依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。【25%、10%(20%)】【例】英国居民公司甲在中国投资建立一个生产基地乙。某年甲公司准备转让一项专利技术给中国的居民企业丙,转让价为2000万元,已知乙基地当年在中国获得利润总额2500万元,其中包括单独核算技术转让所得800万元,有三个转让方案:方案一:乙在中国注册成立,是中国居民企业,25%税率,由乙成立研发部门组织开发该项专利技术,发生研发支出1200万元,再由乙转让给丙;方案二:乙是甲设立在中国的生产机构,没有在中国注册,其实际管理机构在英国,不具备中国居民企业身份,由乙成立研发部门组织开发该项专利技术,发生研发支出1200万元,再由乙转让给丙;方案三:乙在中国注册成立,为中国居民企业。由甲在英国成立研发部门组织开发该项专利技术,研发支出1200万元,直接转让给丙。分析:方案一:乙企业是居民企业,享受研发费用加计扣除、技术转让所得的优惠政策,乙企业在中国应纳税额=(2500-1200*50%-800)*25%+(800-500))*12.5%=312.5(万元)方案二:乙企业是非居民企业,不享受加计扣除和减免所得税优惠,所得视同居民按25%征收乙企业中国应纳税额=2500*25%=625(万元)方案三:该技术转让不是通过甲在中国境内的乙企业取得的,应全额征收预提所得税,甲在中国应纳预提所得税=2000*10%=200(万元)乙企业中国应纳税额=(2500-800)*25%+(800-500)*12.5%=462.5(万元)合计纳税662.5万元结论:方案一,即通过中国境内的居民转让该专利技术税负最低。注意:1、境内居民企业或机构是否具有研发能力;2、境外居民企业是否在中国境内已有分支机构,因为新建要符合一定条件。2、利用地区税收优惠政策的税务筹划【例1】甲公司生产的产品有两道工序,第一道工序完成后单位生产成本为500元,第二道工序完成后,完工产品的单位生产成本为600元,该产品平均销售单价为1000元,2010年预计该产品可销售100万件。甲公司适用的企业所得税税率为25%。其他有关数据预测如下:管理费用、销售费用、财务费用合计为10300万元,营业税金及附加为1000万元,假设无纳税调整事项。企业如何筹划以降低所得税税负?筹划思路:利用地区优惠政策进行筹划。改变组织形式,通过转让定价,使高成本费用由母公司负担,利润在低税率的子公司实现筹划方案:甲公司在上海浦东投资设立一个被认定为高新技术企业的全资子公司--乙公司,乙公司区内所得适用两免三减半的所得税税收优惠政策。甲公司将上述产品在第一道工序完成后的半成品按成本500元加价20%后,以600元的售价销售给乙公司,由乙公司完成第二道工序。假设甲公司期间费用和营业税金及附加的12%转移给乙公司,另外,由于乙公司是新建公司,另增加管理成本800万元。分析:筹划前甲公司2010年度应纳所得税额=(1000×100-600×100-1000-10300)×25%=7175(万元)筹划后甲公司2010年度应纳所得税额=(600×100-500×100-10300×88%-1000×88%)×25%=14(万元)乙公司2008年不需缴纳企业所得税2010-12年应纳所得税额=(1000×100-700×100-10300×12%-1000×12%-800)×12.5%=3480.5(万元)3、跨国投资区域的税务筹划选择国际避税港、避税国投资(1)选择对一切所得均实行低税率的避税港(2)选择税收协定网络发达的“准避税港”(3)选择对特定企业课征所得税采取低税率的国家或地区【例2】兴达集团公司是一家中外合资生产化妆品的企业,总部设在广州,适用所得税税率为25%。公司经营效益良好,在18个国家都设有子公司或分公司,所在地平均适用所得税税率为10%。兴达公司计划利用从有关子公司汇回的利润在新加坡投资设立两家子公司。但面临的问题是,如果子公司将利润汇回母公司,母公司要支付巨额所得税,兴达公司应如何进行税务筹划?筹划方案:在国际避税地开曼群岛设立一个控股公司,各个子公司将股息或利润先汇到开曼群岛,然后由控股公司将资金投向新设立的公司。注意问题:1、选择投资地区时,注意反避税条款,控股公司所在地的所得税税