如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

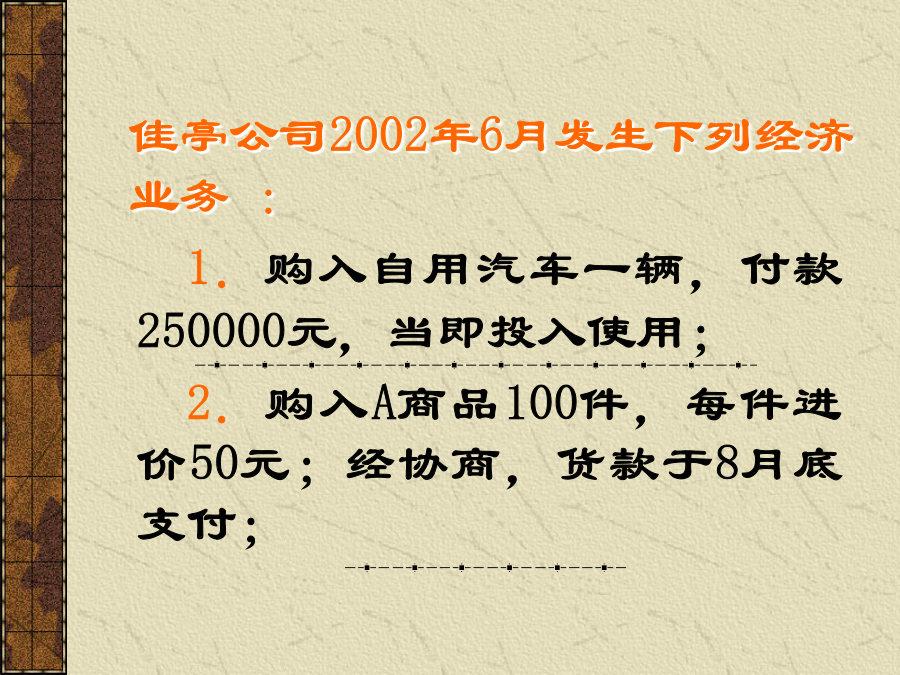

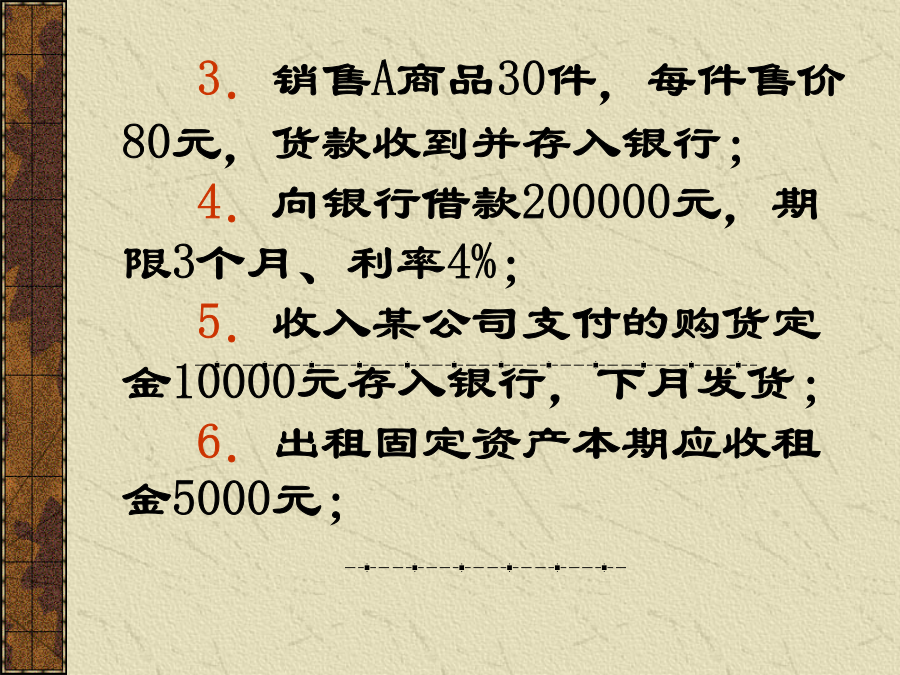

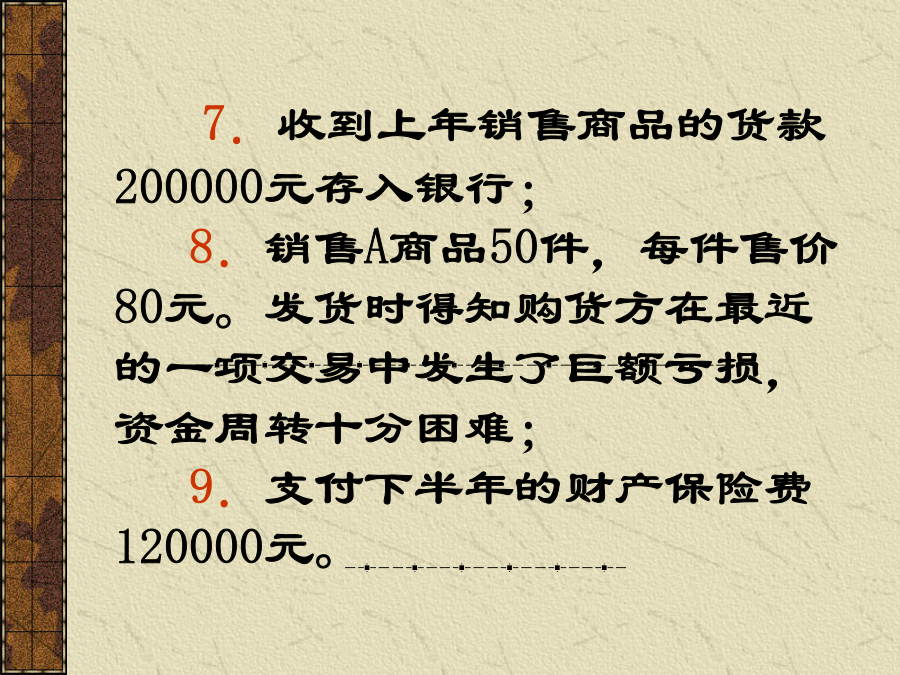

第二章会计确认与计量佳亭公司2002年6月发生下列经济业务:3.销售A商品30件,每件售价80元,货款收到并存入银行;4.向银行借款200000元,期限3个月、利率4%;5.收入某公司支付的购货定金10000元存入银行,下月发货;6.出租固定资产本期应收租金5000元;7.收到上年销售商品的货款200000元存入银行;8.销售A商品50件,每件售价80元。发货时得知购货方在最近的一项交易中发生了巨额亏损,资金周转十分困难;9.支付下半年的财产保险费120000元。您认为:3假设与年初相比,6月末的一般物价指数上涨了10%。对此,月末编制报表时应否考虑?4如果佳亭公司按规定进行破产清算,其会计核算方法有何不同?第一节会计核算的基本前提一、会计核算的基本前提进行会计核算为什么需要“基本前提”?二、会计主体3会计主体假设的作用—规定了会计核算空间范围三、持续经营四、会计分期3会计分期假设的作用—规定了会计核算的时间范围五、货币计量问题:货币计量假设有局限性吗?局限性1:有些重要信息,如产品质量、企业竞争力等,不能用货币计量。但此类信息与决策极其相关局限性2:物价持续变动、尤其是恶性通货膨胀时期,用名义货币提供的会计信息,可比性、相关性差。第二节会计要素的确认一、会计要素及其作用3会计要素的内容国际会计准则规定的会计要素资产负债权益收益费用二、资产3资产的分类三、负债3负债的分类四、所有者权益3所有者权益的内容五、收入利得是什么?—源于日常活动以外的活动取得的收益3收入的分类4本期收入的确认如何确认收入的实现?六、费用3费用的分类4本期费用的确认5本节案例分析七、利润3本期利润的确认1所有者权益与负债有何区别?2会计上确认的收入与同期的现金收入相等吗?3确认费用的三条原则的关系如何?八、会计等式3资产=负债+所有者权益+收入—费用九、会计科目的设置2会计科目的分类第三节会计计量一、会计计量的研究内容二、计量单位三、计量属性计量属性财务会计为什么选择历史成本作为基本计量属性?四、对本章开头问题的分析本章思考题