如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

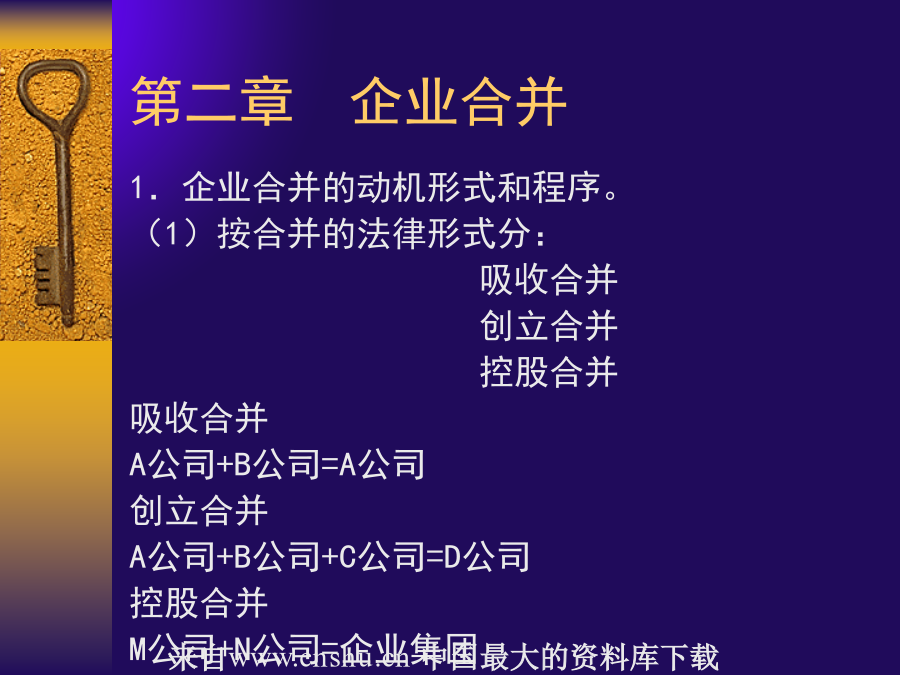

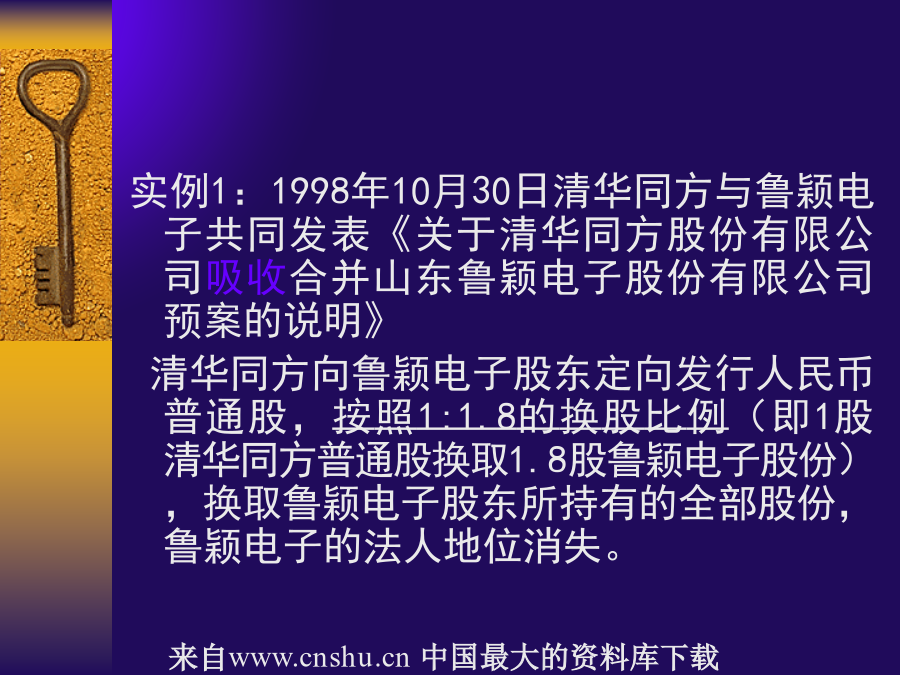

《高级财务会计——合并会计》教案第二章企业合并第二章企业合并第二章企业合并第二章企业合并第二章企业合并第二章企业合并第二章企业合并第二章企业合并4.购买法与权益结合法的比较第二章企业合并新内容(2006.2)同一控制下的企业合并同一控制下的企业合并非同一控制下的企业合并第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表新内容(2006.2企业会计准则33号——合并财务报表)第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表新准则规定第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表第三章合并报表—股权取得日的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表第四章合并报表一股权取得日后的合并报表例:某母公司对其子公司长期股权投资的数额为30000元,拥有该子公司80%的股份,该子公司所有者权益数额为35000,其中实收资本20000,资本公积8000,盈余公积1000,未分配利润6000。第五章集团公司内部交易事项的处理(一)集团公司内部存货交易它是指集团公司内部的商品交易。1、当期内部存货交易(两种处理方法)(1)分别三种情况加以处理①内部销售全部实现对外销售例:甲公司是母公司,乙公司是其子公司,甲将成本为800元的商品销售给乙,售价为1000元,乙当期将该商品全部对外销售,售价为1200元。甲乙(进价800,售价1000)(进价1000,售价1200)②内部销售全部未实现对外销售例:甲公司是母公司,乙公司是其子公司,甲将成本为800元的商品销售给乙,售价为1000元,乙当期该商品全部未对外销售。甲乙(进价800,售价1000)(进价1000,形成存货)③内部销售部分实现对外销售,部分形成存货。例:甲公司是母公司,乙公司是其子公司,甲将成本为800元的商品销售给乙,售价为1000元,乙当期销售其中的60%,销售收入为720元,另40%形成期末存货,数额为400元。甲公司销售该商品的毛利率为20%。甲乙(进价800,售价1000)(进价1000,60%已售,收入72040%形成存货)第五章集团公司内部交易事项的处理(2)不区分三种情况,合并处理。①将内部销售收入全部抵消,抵消分录为借:主营业务收入贷:主营业务成本②将期末存货中未实现内部销售利润予以抵消(上述第二、三种情况),抵消分录借:主营业务成本贷:库存商品(未实现内部销售利润)未实现内部销售利润的数额等于期末存货的数额乘以销售企业的销售毛利率。上述第二种情况的抵消分录为借:主营业务收入1000贷:主营业务成本1000借:主营业务成本200贷:库存商品(1000×20%)200上述第三种情况的抵消分录为借:主营业务收入1000贷:主营业务成本1000借:主营业务成本80贷:库存商品(400×20%)80第五章集团公司内部交易事项的处理第五章集团公司内部交易事项的处理例:甲公司是母公司,乙公司是其子公司,甲公司的销售毛利率为20%。第一期的合并工作底稿如下第一种情况:乙第一期从甲购进的存货1000元第二期全部售出,销售收入1200元。本期未发生内部购销业务。第二期合并工作底稿如下第二种情况:乙第一期从甲购进的存货1000元第二期仍未销售,本期未发生内部购销业务。第二期合并工作底稿如下第三种情况:乙第一期从甲购进的存货1000元第二期仍未销售,本期从甲购进存货2000元也未销售。第二期合并工作底稿如下第四种情况:乙第一期从甲购进存货1000元,本期从甲又购进存货1000元,本期对外销售实现销售收入1440元,销售成本为1200元。第二期合并工作底稿如下二、集团公司内部往来业务(一)内部债权、债务的抵消(二)内部利息收入、支出的抵消(三)已抵消的内部应收款项所计提的坏账准备的抵消