如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

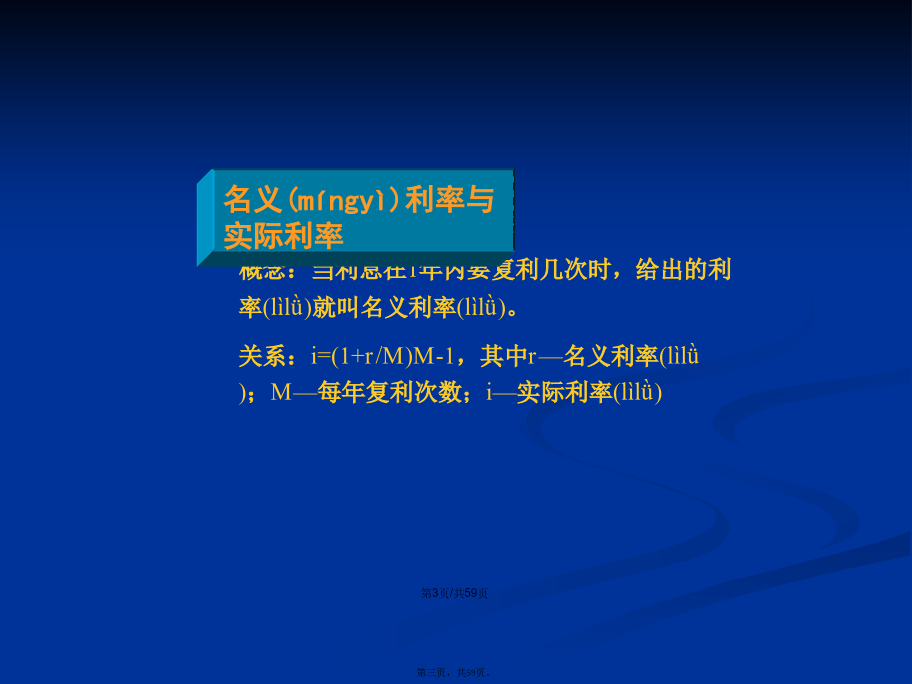

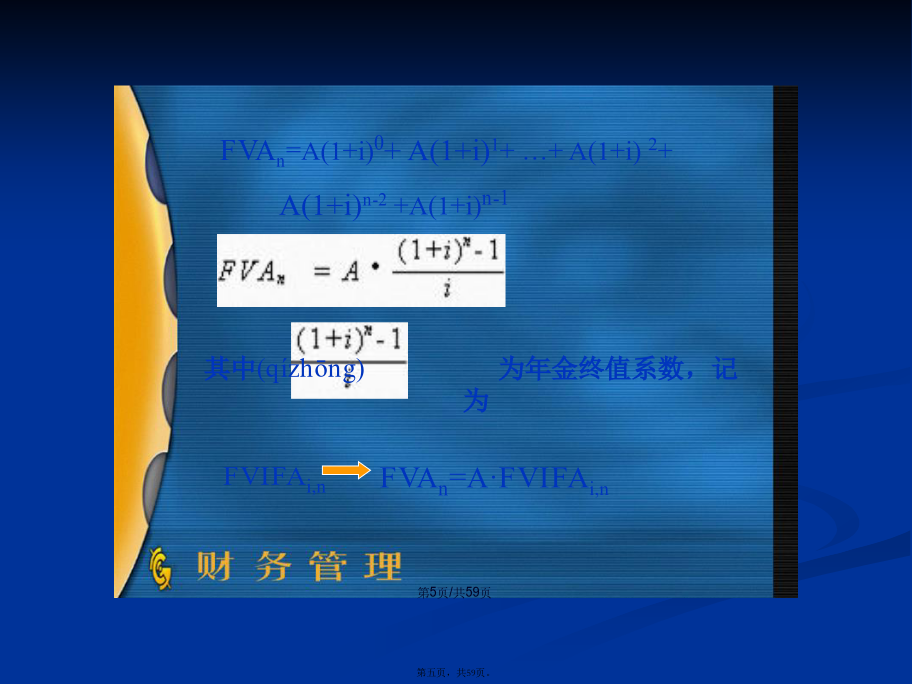

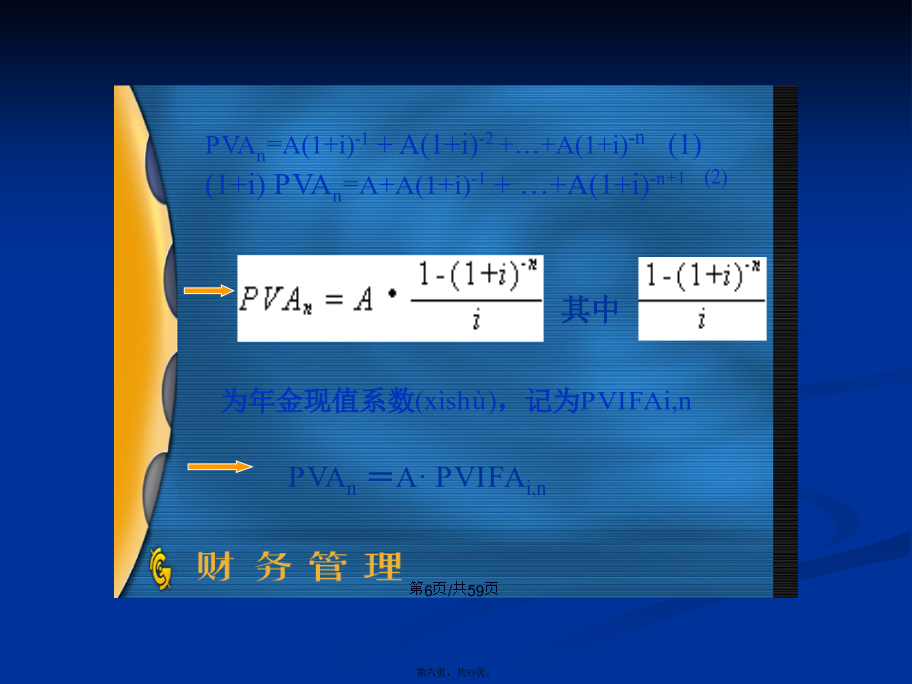

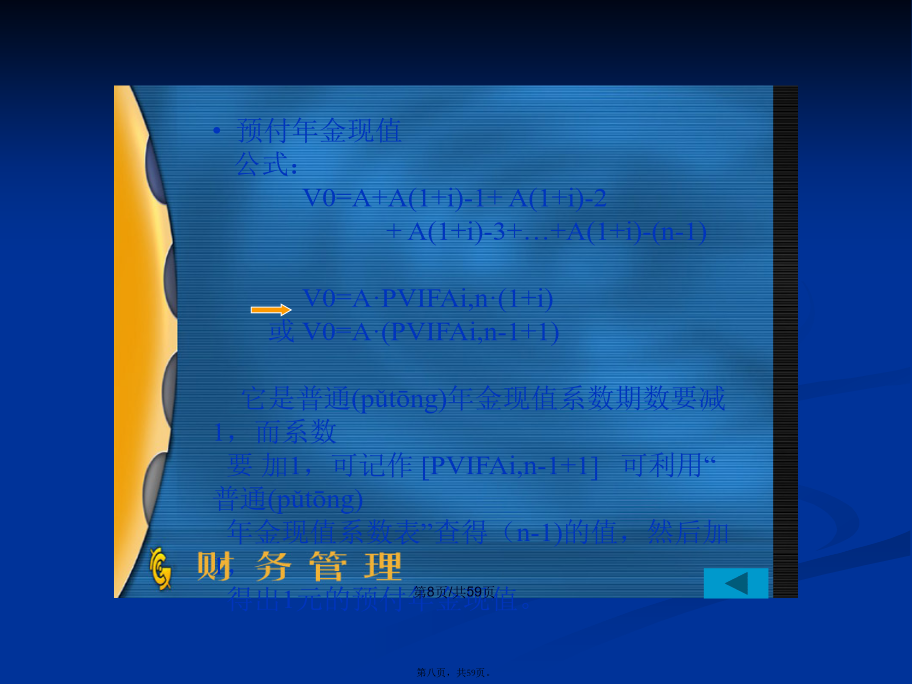

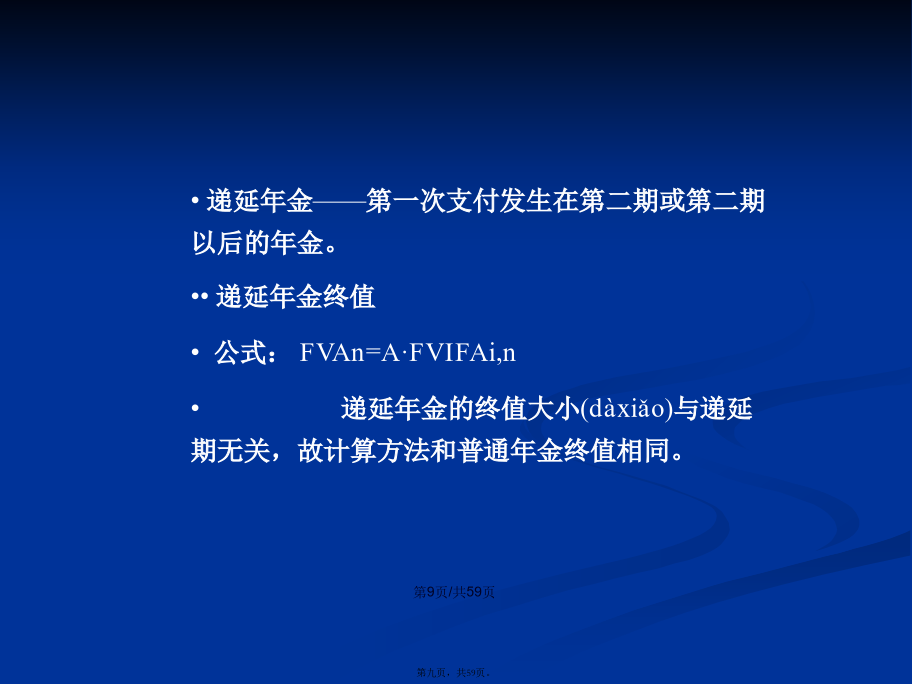

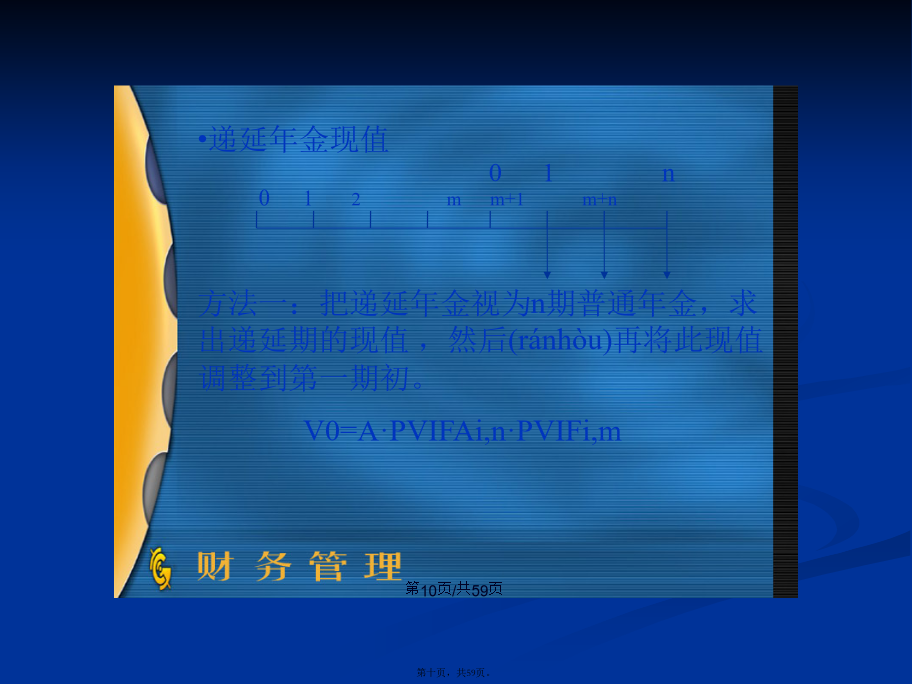

会计学概念:当利息在1年内要复利几次时,给出的利率(lìlǜ)就叫名义利率(lìlǜ)。关系:i=(1+r/M)M-1,其中r—名义利率(lìlǜ);M—每年复利次数;i—实际利率(lìlǜ)实际利率和名义利率的计算方法方法一:先调整为实际利率i,再计算。实际利率计算公式为:i=(1+r/m)m-1方法二:直接调整相关指标,即利率换为r/m,期数换为m×n。由计算公式:FV=PV×(1+r/m)m×n计算出FVIFi,n,然后(ránhòu)求解实际利率。FVAn=A(1+i)0+A(1+i)1+…+A(1+i)2+A(1+i)n-2+A(1+i)n-1PVAn=A(1+i)-1+A(1+i)-2+…+A(1+i)-n(1)(1+i)PVAn=A+A(1+i)-1+…+A(1+i)-n+1(2)•预付(yùfù)年金终值公式:Vn=A(1+i)1+A(1+i)2+A(1+i)3+····+A(1+i)nVn=A·FVIFAi.n·(1+i)或Vn=A·(FVIFAi,n+1-1)注:由于它和普通年金系数期数加1,而系数减1,可记作[FVIFAi,n+1-1]可利用“普通年金终值系数表”查得(n+1)期的值,减去1后得出1元预付(yùfù)年金终值系数。•预付年金现值公式:V0=A+A(1+i)-1+A(1+i)-2+A(1+i)-3+…+A(1+i)-(n-1)V0=A·PVIFAi,n·(1+i)或V0=A·(PVIFAi,n-1+1)它是普通(pǔtōng)年金现值系数期数要减1,而系数要加1,可记作[PVIFAi,n-1+1]可利用“普通(pǔtōng)年金现值系数表”查得(n-1)的值,然后加1,得出1元的预付年金现值。递延年金——第一次支付发生在第二期或第二期以后的年金。•递延年金终值公式:FVAn=A·FVIFAi,n递延年金的终值大小(dàxiǎo)与递延期无关,故计算方法和普通年金终值相同。•递延年金现值方法一:把递延年金视为n期普通年金,求出递延期的现值,然后(ránhòu)再将此现值调整到第一期初。V0=A·PVIFAi,n·PVIFi,m方法二:是假设递延期中也进行支付(zhīfù),先求出(m+n)期的年金现值,然后,扣除实际并未支付(zhīfù)的递延期(m)的年金现值,即可得出最终结果。V0=A·PVIFAi,n+m-A·PVIFAi,m=A(PVIFAi,n+m-PVIFAi,m)永续年金——无限期定额支付的现金,如存本取息。永续年金没有终值,没有终止时间。现值可通过(tōngguò)普通年金现值公式导出。公式:(二)计算(jìsuàn)期望报酬率(平均报酬率)1、概念:随机变量的各个取值以相应的概率为权数的加权平均数叫随机变量的预期值。它反映随机变量取值的平均化。2、公式:公式(gōngshì)中,(四)计算标准(biāozhǔn)离差率期望值不同时,利用标准(biāozhǔn)离差率来比较,它反映风险程度。1、公式:证券组合系数(xìshù)的计算公式:(三)证券组合的风险(fēngxiǎn)报酬的衡量(四)风险与报酬(bàochou)的关系(CAPM模型)筹资数量预测的销售百分比法通用(tōngyòng)公式:原理根据企业筹资额与业务量(销售量)的关系,运用(yùnyòng)回归直线方程来预测筹资需求额的方法.Y=a+bxy——筹资需要量a——不变资本规模b——单位业务量需要的变动资本规模x——业务量(销售量)参数(cānshù)a、b的值通过求解下列联立方程组确定:∑y=na+b∑x∑xy=a∑x+b∑x2应注意的问题1.筹资规模与业务量之间存在线性关系;2.确定a、b的值时,一般应利用5年以上的历史资料;3.应考虑价格变动.1、短期(duǎnqī)股票的估价模型2、长期持有股票(gǔpiào),股利零增长(股利固定不变)股票(gǔpiào)的价值。V=d/Kd--每年固定股利。(3)长期持有股票,股利固定比率增长股票的价值。(一)一般情况下的债券(zhàiquàn)估价模型(二)一次还本付息且不计复利的债券估价(gū〃jià)模型(三)贴现(tiēxiàn)发行债券的估价模型银行(yínháng)短期借款的成本2、附加利率:是指即使是分期(fēnqī)偿还贷款,银行通常也按贷款总额和名义利率来计算收取利息。贷款的实际利率为:放弃现金(xiànjīn)折扣的成本计算公式租金(zūjīn)的确定(一)长期债权资本成本率一般指长期借款和长期债券的资本成本率。我们所说的资本成本率一般是指税后资本成本率,因此债权资本的税后资本成本率为:Kd:债权资本成本率,