如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

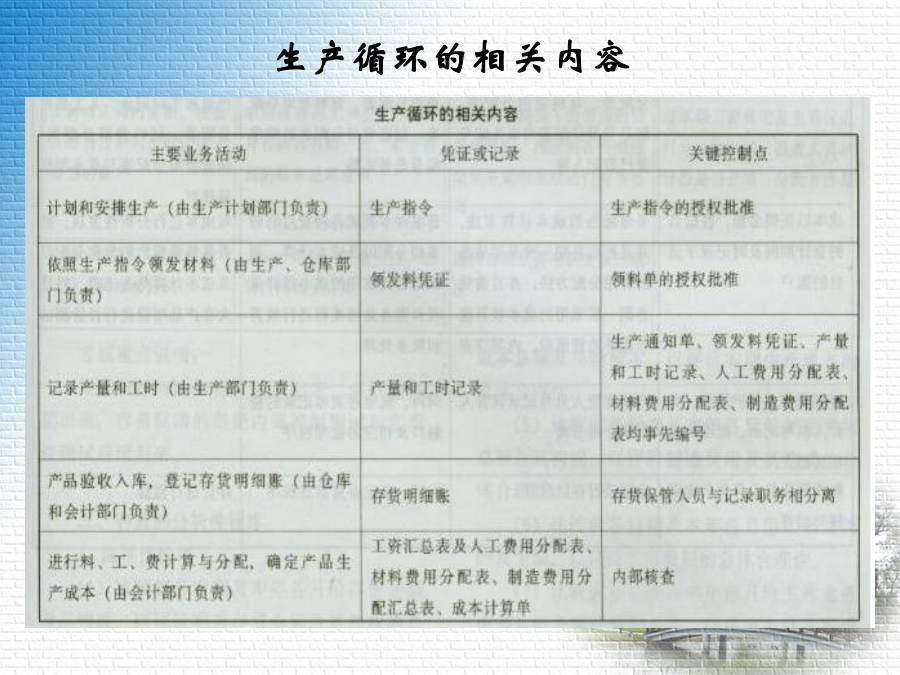

第11章生产与费用循环审计(四)存货监盘1、制定计划前应考虑的问题2、进行盘点准备工作3、实施盘点4、进行抽点5、总结盘点结果6、其他注意事项(五)存货计价审计和截止测试1、存货计价审计2、存货截止测试(六)应付职工薪酬审计1、应付职工薪酬的审计目标2、应付职工薪酬的实质性测试(七)其他相关账户审计1、存货相关账户审计2、费用相关账户审计三、教学目的本章是审计实务的重要内容之一。通过本章的学习,要理解生产与费用循环审计的程序和方法,熟练掌握存货成本、存货监盘、存货计价和其他相关账户审计的技能。四、教学要求深入了解生产与费用循环的基本业务活动和内部控制;掌握生产与费用循环的符合性测试程序和相关账户的实质性测试程序;能运用所学的生产与费用循环审计的基本理论、基本方法和基本技能解决实际审计工作中的有关问题。11生产与费用循环审计11-1生产与费用循环概述11-1生产与费用循环概述生产循环的相关内容11-2生产与费用循环的内部控制及其测试11-2生产与费用循环的内部控制及其测试11-2生产与费用循环的内部控制及其测试生产循环的内部控制测试11-3存货成本审计存货成本费用审计中常见错弊(风险)生产成本1、人为调节产品生产成本,调节产品销售利润2、对因计划成本核算造成的材料成本差异不能正确分摊,甚至用计划成本代替实际成本3、不能及时正确的结转已完工产品的实际成本,随意调节生产成本11-3存货成本审计成本会计制度测试核算基础是否健全费用归属开支范围计算方法数量领用≠耗用审查计划成本——材差形成和分配直接材料借差(超支,不利)计价贷差(节约,有利)抽取成本多摊,少摊,不摊,提前摊,滞后摊计算单实际成本——材料计价方法前后应一致审查数量——考勤,工时统计,防止一人多处领工资,吃空额直接人工计价——工资标准应记入收益性审查归集(借方)不应记入资本性制造费用合理性(适当性)分配(贷方)合法性一致性1、直接材料审计材料的购入审计[例1]某企业采用实际成本法核算材料,审计人员抽查了一份记账凭证,发现是甲材料的采购业务,会计分录为借:材料采购——甲材料192,080管理费用1,520贷:银行存款193,400现金200经检查所附的三份原始凭证,分别是:1、购货发票,注明单价200元/千克,数量820千克,增值税27880元2、运输发票,金额520元3、加工、整理及挑选费用1000元4、采购员途中津贴领款收据为200元审计人员指出了企业在材料采购成本核算中的错误(1)增值税应记入“应交税金——应交增值税(进项税)(2)运输费、加工整理费应记入材料成本,不应记入管理费(3)采购人员津贴应记入管理费用,不应记入材料成本。材料采购核算的失误,造成虚增材料成本26,560元,多记管理费用1,320元,影响了本期及今后有关会计期内经营成果的准确性。审计人员要求该企业在冲销原错误会计分录后,再补作以下会计分录借:材料采购——甲材料165,520应交税金——应交增值税(进项税额)27,880管理费用200贷:银行存款193,400现金200[例2]审计人员在审查某厂材料采购成本明细账及有关凭证时,发现当月材料采购成本为1,010,000元,其中包括1、材料进价900,000元;2、材料运杂费50,000元;3、材料采购合理损耗5,500元;4、包装物押金20,000元;5、材料采购环节的整理费用10,000元;6、材料采购人员生活困难补助20,000元;7、不能及时支付货款的罚金4500元.要求:指出上述支出哪些不属于材料采购,计算出扣除额,并做出调整分录审查材料的发出CPA应抽查存货发出的原始凭证是否齐全内容是否完整计价是否正确[例3]某企业发出材料采用先进先出法,审计人员经过审阅存货明细账,抽查了余额较大的黑色金属材料明细账存货明细账存货类别:黑色金属存货地点:仓库存货名称及规格:A-5最高存量:2000KG存货编号:0120最低存量:200KG计量单位:KG年审计人员经过审查,发现该材料在发出时没有遵守先进先出法,于是审计人员采用复算方法,按照先进先出法编制了存货明细账年经过核对,查明了企业由于材料计价核价方法不当,造成材料库存金额减少3000元,发出材料多记3000元,其结果扩大了当月生产领用的材料费用,减少了当月利润[例4]审计人员在审查材料领用业务时,发现某厂下列情况:(1)甲产品的直接材料耗用量为12千克,定额为10千克;(2)乙产品的月末在产品成本中的单位材料成本比完工产品单位成本还要高。要求:分析存在的问题,提出进一步审计的思路11-3存货成本审计生产成本及销售成本倒轧