如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

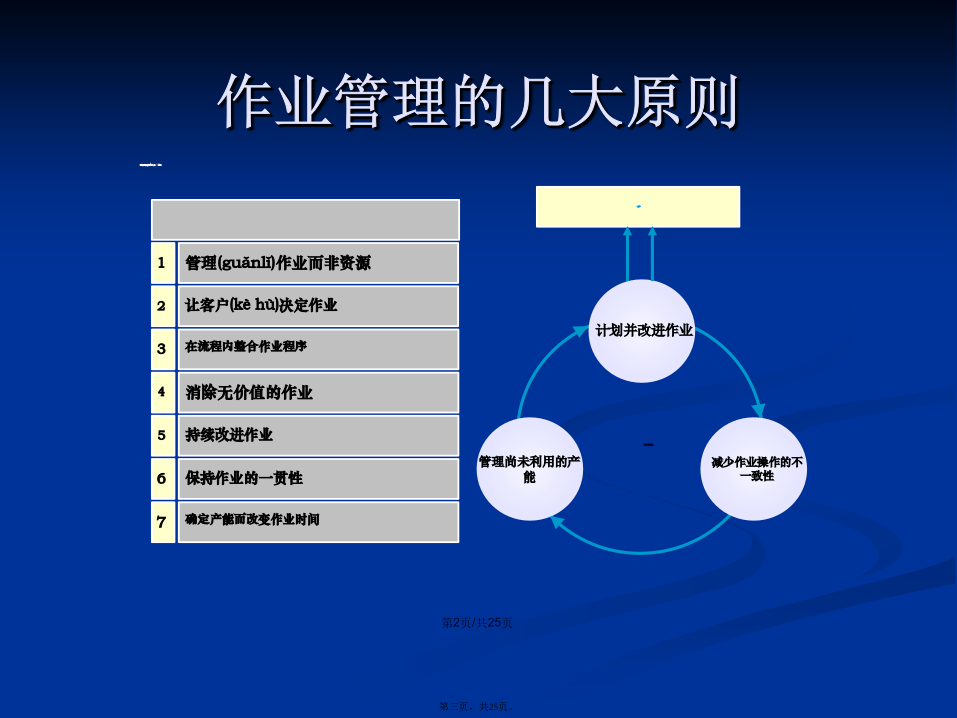

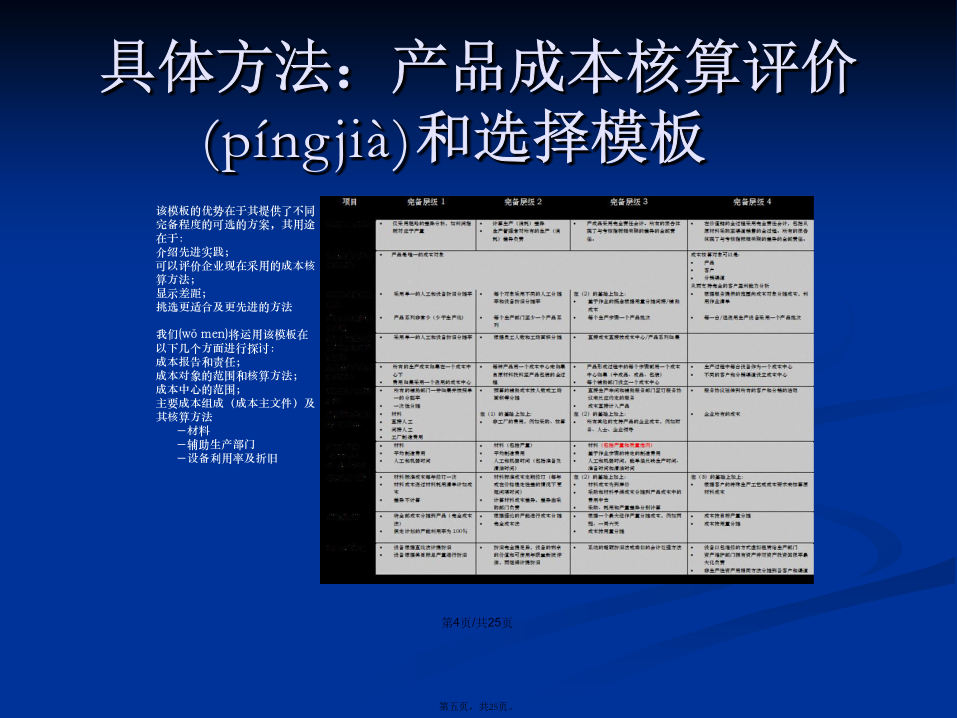

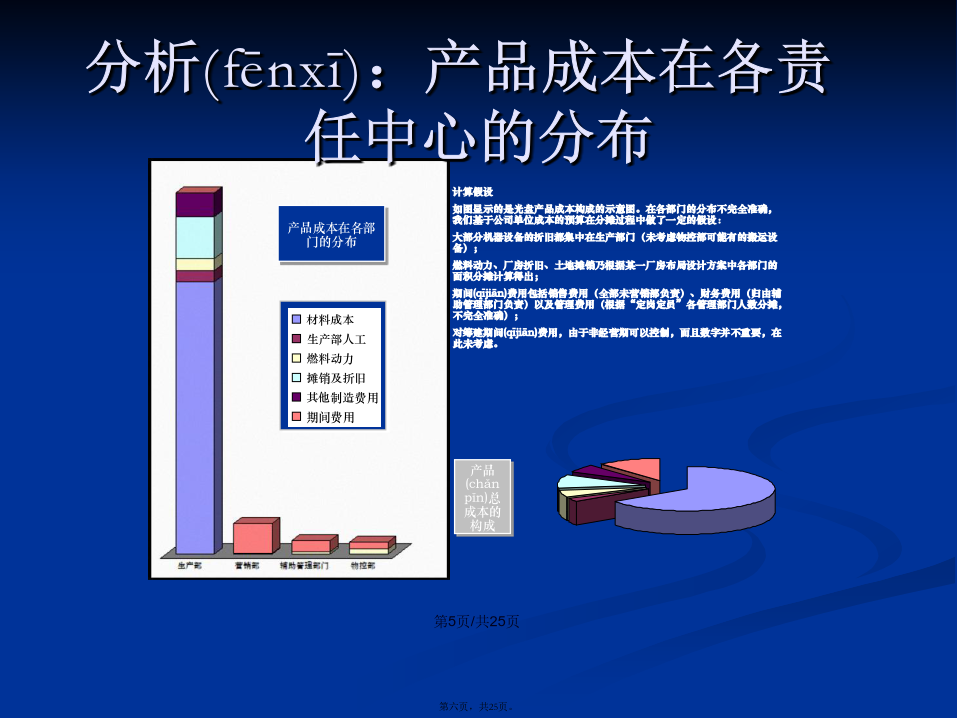

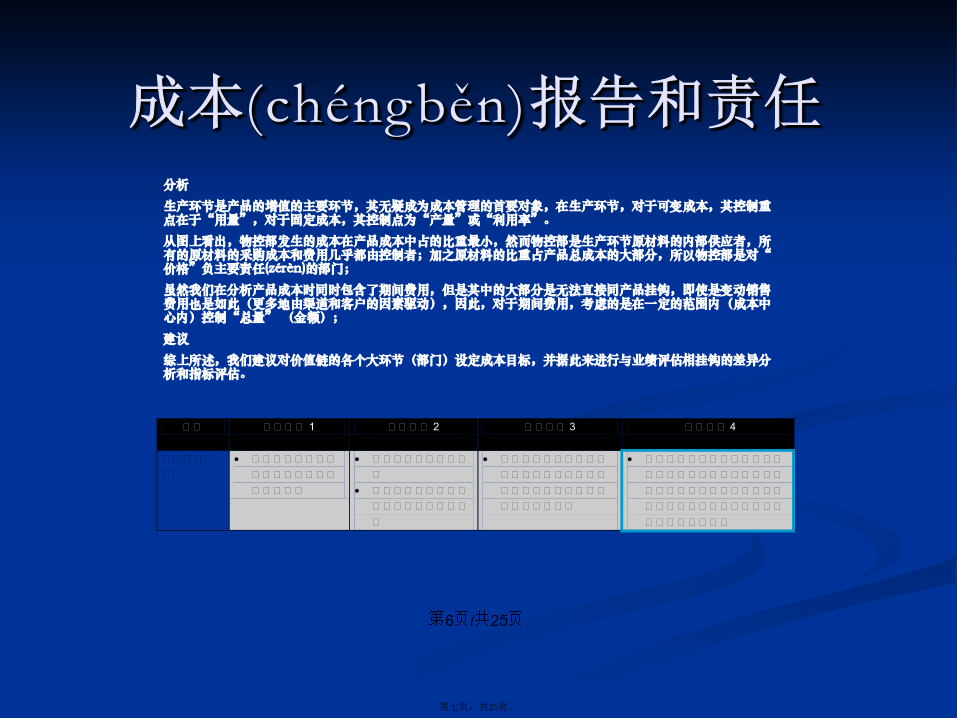

会计学价值链分析-为了了解成本的特性和导致差异的根源,将价值链从原材了到最终客户分解为与战略相关联的各种经营活动的方法。目标成本-在设计和开发新产品/服务首先要采用的流程。目的是保证产品和服务在成本上的竞争力,在其生命周期中达到预期的利润。该方法有时也指现有(xiànyǒu)产品和服务的成本降低目标。产品周期成本-确定一项产品、品牌或服务从新产品开发到退出市场的整个期间那的总成本和盈利能力。成本动因分析-确定影响作业成本的因素并将进行排序的系统方法。该方法可以变化运用于各种层面的成本管理中。成本复杂性-一组随着公司的产品和客户的设计、组合和范围的改变而变化的作业成本对象成本-根据作业清单(或流程清单)计算各“成本对象”(如品牌、产品、客户)的技术基于作业的管理……具体方法:产品成本核算评价(píngjià)和选择模板分析(fēnxī):产品成本在各责任中心的分布成本(chéngběn)报告和责任分析:产品的种类(zhǒnglèi)及其与生产过程的关系成本(chéngběn)中心成本对象(duìxiàng)的范围及其核算方法主要(zhǔyào)成本组成及其核算方法材料(cáiliào)成本核算方法低速(dīsù)分析(fēnxī):两种分摊固定制造费用的方法设备(shèbèi)利用率及折旧总结:选定的产品成本核算方案(fāngàn)在模板上的位置总结:各成本中心(zhōngxīn)核算内容和方法材料差异采购价格差异(PPV)=(Pa-Pb)xUa材料耗用差异(MV)=(Ua-Ub)xPb单位材料成本(chéngběn)差异(UCV)=PaUa–PbUbPPV+MV总材料成本(chéngběn)差异(TCV)=UCVxVa产量差异(VV)=(Va-Vb)xPbUb材料成本(chéngběn)差异总额=VV+TCV生产成本(chéngběn)差异分摊率差异(RV)=(Ra-Rb)xAa效率差异(EV)=(Aa-Ab)xRb制造费用分摊差异制造费用差异(OV)=(ORa-ORb)xAa产能利用差异(不计入单位产品成本(chéngběn))=(Aa-Ab)xOrb总结(zǒngjié):成本差异及其责任分析进出口模式(móshì)回顾进出口业务(yèwù)模式导致的报告差异