如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

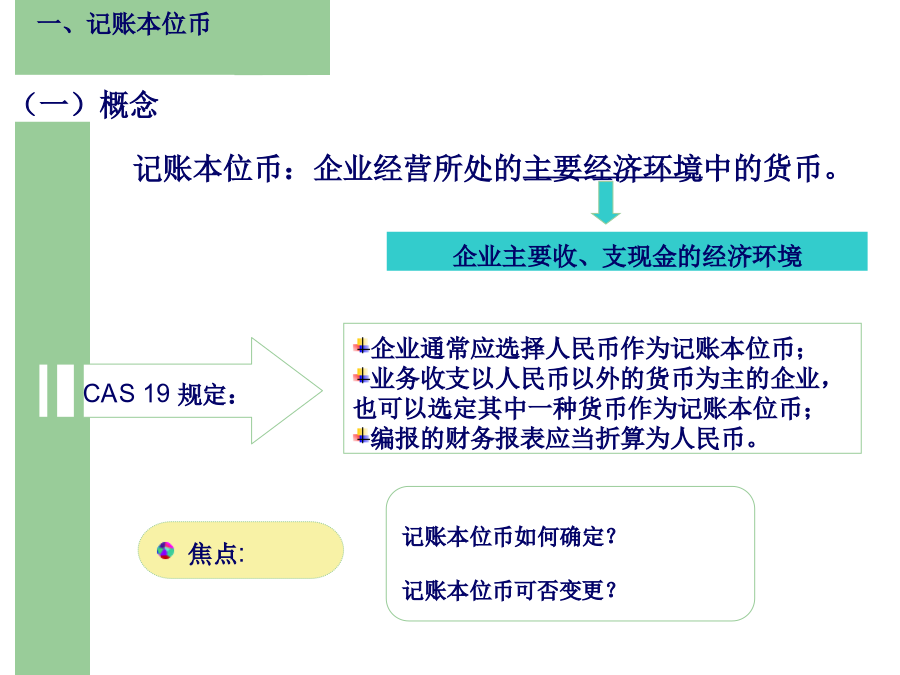

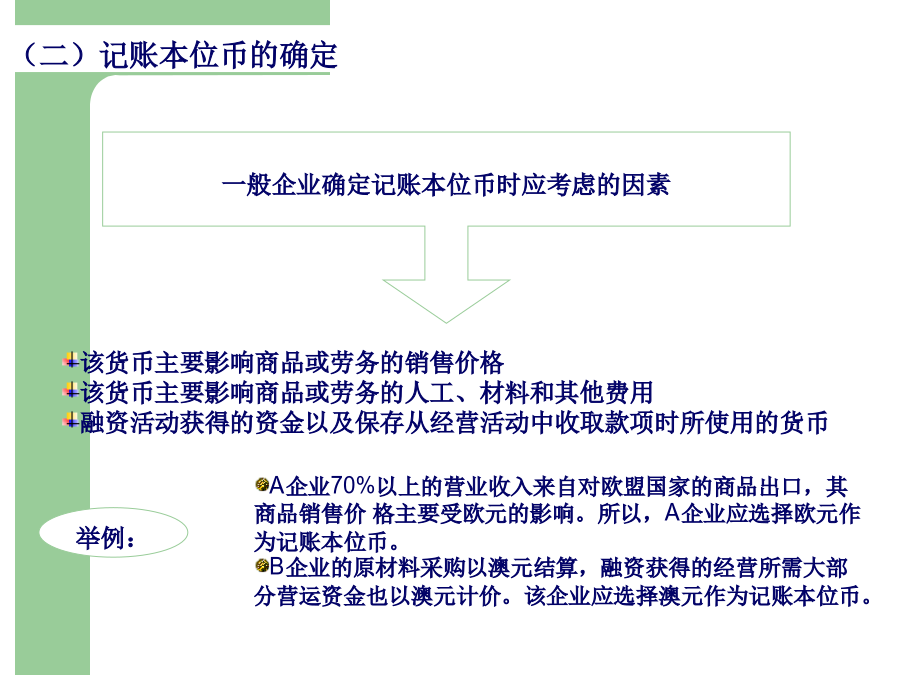

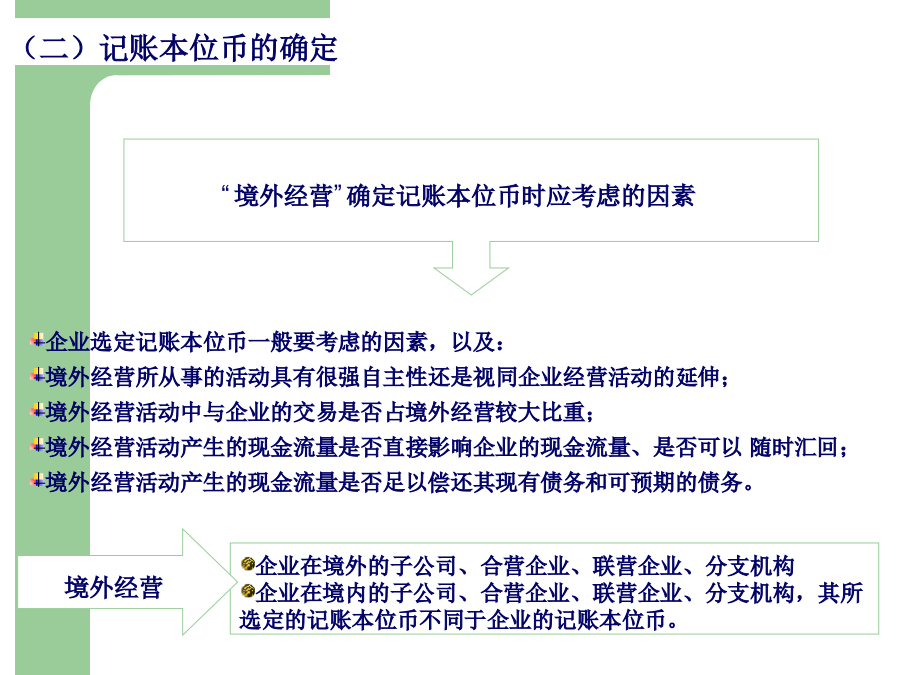

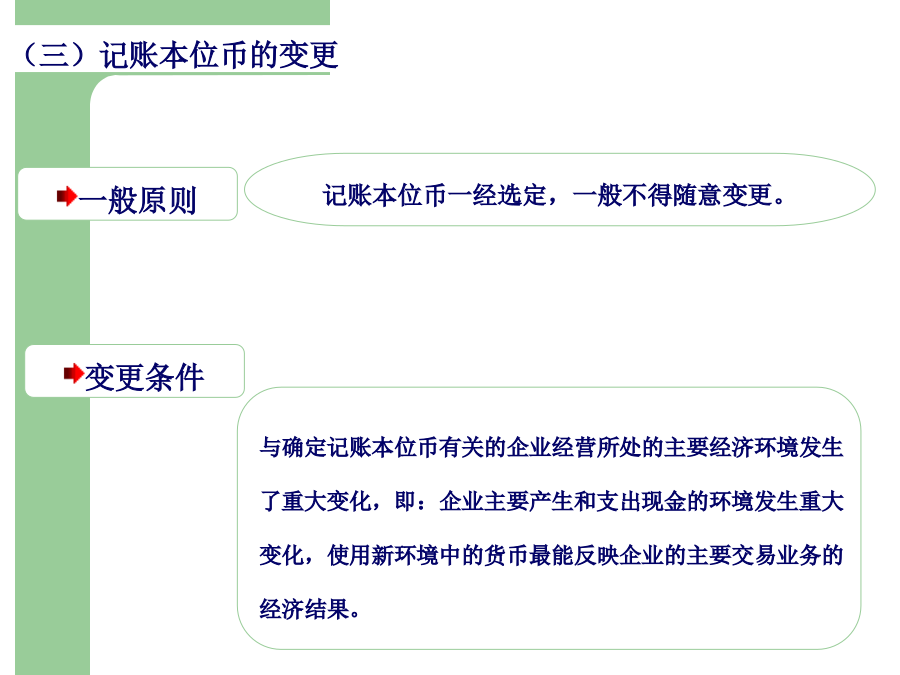

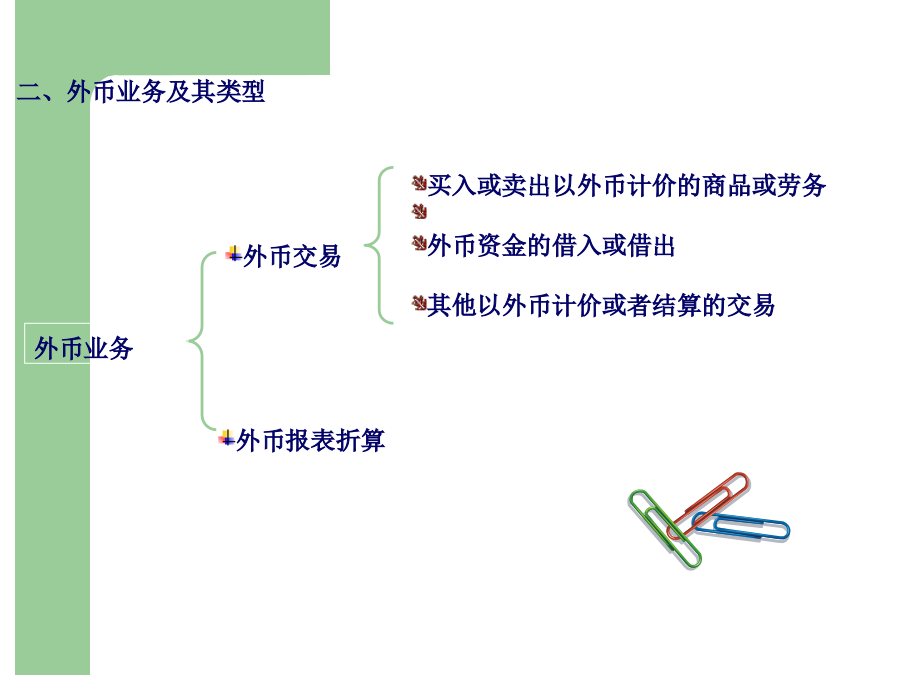

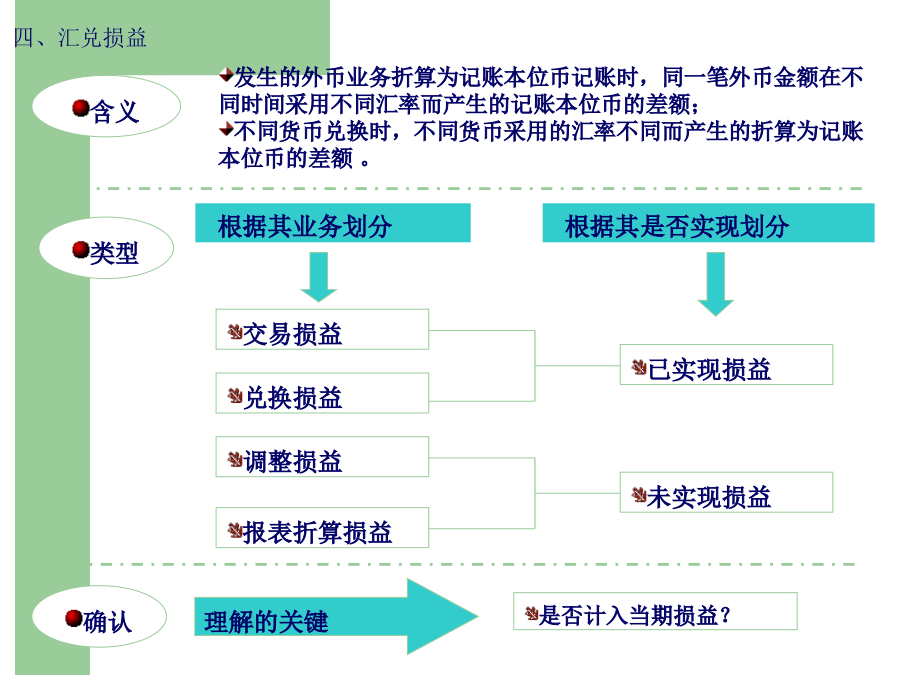

第三章外币业务会计第一节外币业务概述(一)概念(二)记账本位币的确定(二)记账本位币的确定(三)记账本位币的变更二、外币业务及其类型三、汇率四、汇兑损益第二节外币交易会计(一)外币统账制二、外币商品购销会计处理的基本方法[例]一笔交易观与两笔交易观的比较(一)外币账户的设置(二)外币交易会计处理原则(三)外币交易会计处理举例(三)外币交易会计处理举例(三)外币交易会计处理举例(三)外币交易会计处理举例(三)外币交易会计处理举例(三)外币交易会计处理举例(四)会计期末外币项目余额的调整在资产负债表日,外币货币性账户余额的调整程序如下:例3-10某公司根据有关外币货币性账户的余额和资产负债表日的即期汇率等数据资料编制的期末外币货币性账户余额调整计算表,见表3-1根据上述结果,作调整外币账户余额的账务处理:外币非货币性项目是指货币性项目以外的项目,如存货、长期股权投资、交易性金融资产、固定资产、无形资产等。(1)对于以历史成本计量的外币非货币性项目——资产负债表日,仍采用交易发生日的即期汇率折算,不改变其记账本位币金额。(2)对于以成本与可变现净值孰低计量的存货——如果其可变现净值以外币确定,则在确定存货的期末价值时,应先将可变现净值折算为记账本位币,再与以记账本位币反映的存货成本进行比较。会计处理:(3)以公允价值计量的股票等外币非货币性项目(如交易性金融资产等)——如果期末的公允价值以外币反映,则应先将该外币金额按公允价值确定日的即期汇率折算为记账本位币金额,再与原记账本位币金额进行比较,其差额作为公允价值变动(含汇率变动)处理,计入当期损益。例3-13某公司以人民币作为记账本位币,2008年12月3日以每股1.5美元的价格购入A公司B股1000股作为交易性金融资产,当日即期汇率为$1=¥7.80,款项已付清;2008年12月31日,由于股市价格变动,当月3日购入A公司B股的市价为每股2美元,当日即期汇率为$1=¥7.90;2009年2月8日,该公司将所购B股股票以每股2.3美元全部售出当日即期汇率为$1=¥7.60。会计处理:第三节外币报表折算一、外币报表折算的意义二、外币报表折算的基本方法1、流动与非流动项目法2、货币与非货币法3、时态法(1)资产负债表:①对于货币性项目——采用现行汇率②非货币性资产项目采用现行成本反映的——采用现行汇率采用历史成本反映的——采用历史汇率折算(2)利润表除折旧和待摊费用按入账时的历史汇率折算外,其他项目按当期平均汇率折算。4、现行汇率法1、资产负债表(1)资产、负债项目——按现行汇率折算(2)所有者权益项目——按历史汇率折算2、利润表收入、费用项目——可按现行汇率折算,也可以采用编报期内的平均汇率折算。三、我国现行会计规范三、我国现行会计规范三、我国现行会计规范练习:2.东大外商投资企业,采用业务发生时的即期汇率核算外币业务。5月25日收到外商投入的资本250000美元,当日的市场汇率为1美元=7.89元人民币,合同约定的汇率为1美元=8元人民币。企业收到该项投资时应确认的外币资本折算差额为()元。A.20000B.27500C.0D.300003.甲公司的记账本位币为人民币。20×7年12月5日以每股2美元的价格购入A公司10000股作为交易性金融资产,当日市场汇率为1美元=7.6元人民币,款项已经支付,20×7年12月31日,当月购入的A公司股票市价变为每股2.2美元,当日市场汇率为1美元=7.4元人民币,假定不考虑相关税费的影响,则甲公司期末应计入当期损益的金额为()元人民币。A.10800B.800C.10000D.106004.A股份有限公司(以下简称中熙公司)对外币业务采用交易发生日的即期汇率折算,按月计算汇兑损益。2008年6月30日市场汇率为1美元=8.25元人民币。2008年6月30日有关外币账户期末余额如下:项目外币(美元)金额折算汇率折合人民币金额银行存款1000008.25825000应收账款5000008.254125000应付账款2000008.251650000中熙公司2008年7月份发生以下外币业务(不考虑增值税等相关税费):(1)7月15日收到某外商投入的外币资本400000美元,当日的市场汇率为1美元=8.24元人民币,投资合同约定的汇率为1美元=8.30元人民币,款项已由银行收存。(2)7月18日,进口一台机器设备,设备价款500000美元,尚未支付,当日的市场汇率为1美元=8.23元人民币。该机器设备正处在安装调试过程中,预计将于2008年11月完工交付使用。(3)7月20日,对外销售产品一批,价款共计200000美元,当日的市场汇率为1美元=8.22元人民币,款项尚未收到。(4)7月28日,以外币存款偿还6月