如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

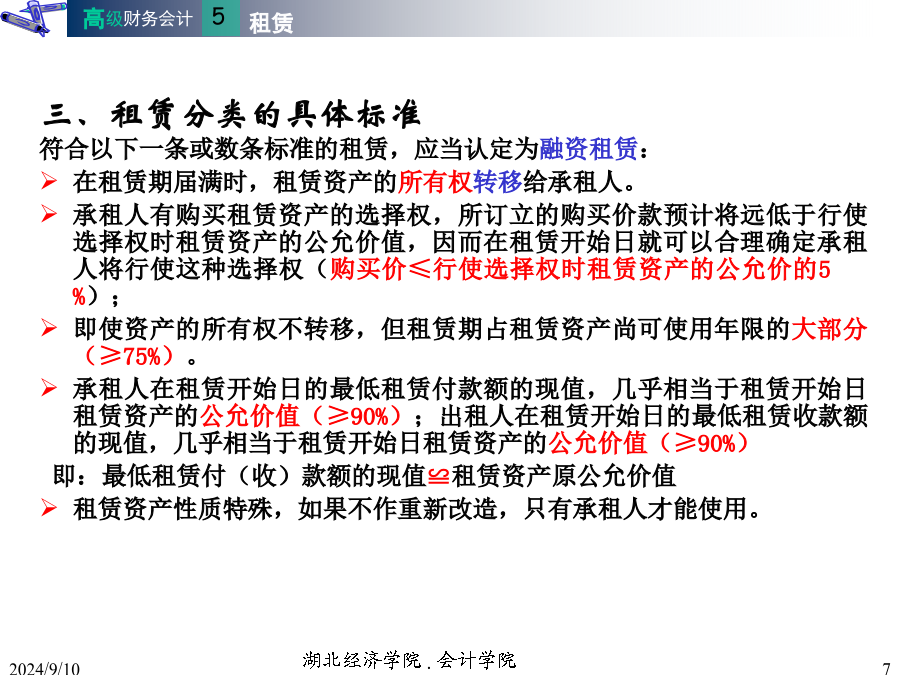

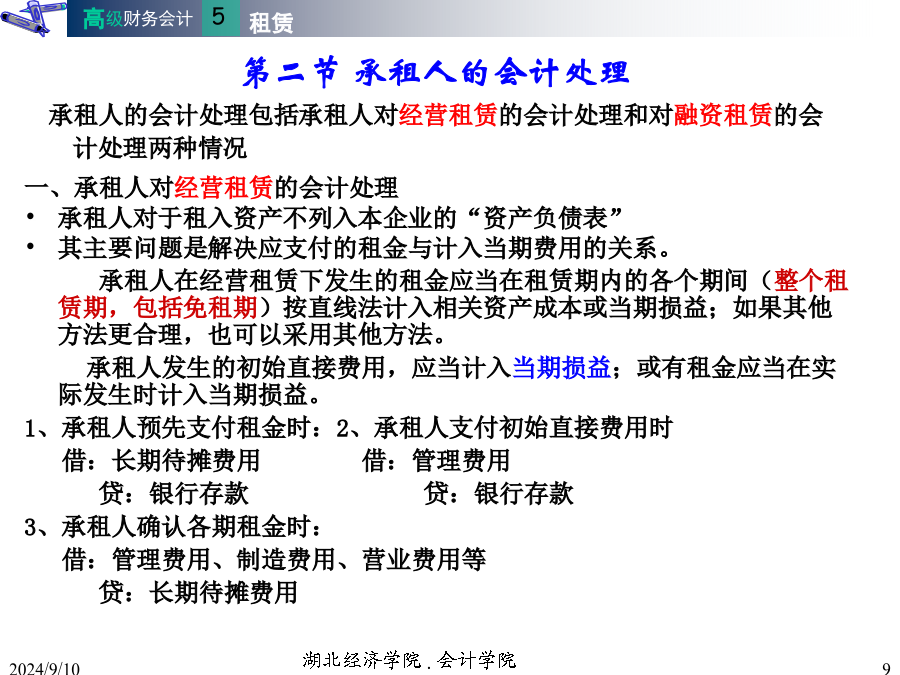

湖北经济学院.会计学院第五章租赁本章结构:第一节租赁概述第二节承租人的会计处理第三节出租人的会计处理第四节售后租回交易的会计处理本章重点:对融资租赁的理解;承租人对融资租赁的会计处理;售后租回交易的会计处理。第一节租赁概述一、与租赁有关的几个概念(一)租赁:在约定的时间内,出租人将资产使用权让与承租人以获取租金的协议。主要特征是:只发生使用权的转移,是有偿的。(二)租赁开始日:租赁协议日与租赁各方就主要租赁条款做出承诺日中的较早者。(三)初始直接费用:承租人在租赁谈判和签订租赁合同过程中发生的,可归属于租赁项目的费用。如手续费、律师费、差旅费、印花税等。(四)资产余值:在租赁开始日估计的租赁期届满时租赁资产的公允价值。(期满时的当时的价值)(五)担保余值:1、就承租人而言:由承租人或与其有关的第三方担保的资产余值。2、就出租人而言:就承租人而言的担保余值加上独立于承租人和出租人、但在财务上有能力担保的第三方担保的资产余值,也称为无关第三方担保余值。(六)未担保余值:租赁资产余值中扣除就出租人而言的担保余值以后的资产余值。(七)最低租赁付款额:在租赁期内,承租人应支付或可能被要求支付的各种款项(不包括或有租金和履约成本),加上由承租人或与其有关的第三方担保的资产余值。在数量上的表示①租赁合同没有规定优惠购买选择权最低租赁付款额=各期租金之和+承租人担保的资产余值+与其有关的第三方担保的资产余值②租赁合同中规定有优惠购买选择权(在租赁开始日就可以合理确定承租人将会行使这种选择权)最低租赁付款额=各期租金之和+承租人担保的资产余值+与其有关的第三方担保的资产余值+行使优惠购买选择权而支付的任何款项(七)或有租金:金额不固定、以时间长短以外的其他因素(如销售量、使用量、物价指数等)为依据计算的租金。(八)履约成本:租赁期内为租赁资产支付的各种使用成本(如技术咨询和服务费、人员培训费、维修费、保险费等)。(九)最低租赁收款额:最低租赁付款额加上独立于承租人和出租人的第三方对出租人担保的资产余值。(不包括或有租金和履约成本)最低租赁收款额=最低租赁付款额+独立第三方担保的资产余值融资租赁是指实质上转移了与资产所有权有关的全部风险和报酬的租赁。所有权可能转移,也可能不转移。风险包括由于生产能力闲置或工艺陈旧可能造成的损失,以及由于经济状况的改变可能造成的回报变动。报酬包括资产在其经济寿命期间对盈利活动的期望,以及因资产增值或余值变现可能产生的利得。经营租赁是指除融资租赁以外的其他租赁。注意:在租赁开始日对租赁的分类,依赖于交易的实质而不是合同的形式;双方在一般情况下是一致的;当存在第三方担保余值时,可能双方类型不一致;改变租赁条款,可能改变租赁类型;因租赁资产使用年限或担保余值等会计估计变更或承租人违约等原因,不应重新分类。三、租赁分类的具体标准符合以下一条或数条标准的租赁,应当认定为融资租赁:在租赁期届满时,租赁资产的所有权转移给承租人。承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将行使这种选择权(购买价≤行使选择权时租赁资产的公允价的5%);即使资产的所有权不转移,但租赁期占租赁资产尚可使用年限的大部分(≥75%)。承租人在租赁开始日的最低租赁付款额的现值,几乎相当于租赁开始日租赁资产的公允价值(≥90%);出租人在租赁开始日的最低租赁收款额的现值,几乎相当于租赁开始日租赁资产的公允价值(≥90%)即:最低租赁付(收)款额的现值≌租赁资产原公允价值租赁资产性质特殊,如果不作重新改造,只有承租人才能使用。四、注意:以下各项适用于其他相关会计准则1、出租人以经营租赁方式租出的土地使用权和建筑物,适用《3号——投资性房地产》2、电影、录像、剧本、文稿、专利和版权等项目的许可使用协议,适用《5号——无形资产》3、出租人因融资租赁形成的长期债权的减值,适用《22号——金融工具确认和计量》第二节承租人的会计处理承租人的会计处理包括承租人对经营租赁的会计处理和对融资租赁的会计处理两种情况例1:2003年1月1日,东光公司向乙公司租入全新机床1台,租期为3年,设备价值为1000000元,预计使用年限为10年。租赁合同规定,租赁开始日(2003年1月1日)东光公司向乙公司一次性预付租金100000元,第一年年末支付租金70000元,第二年年末支付租金50000元,第三年年末支付租金60000元,乙公司提供免租期1年,租赁期满乙公司收回设备,租金总额为280000元。2003年1月1日东光公司支付搬运费1000元。(东光公司和乙公司均在年末确认租金费用和租金收入)要求:编制东