如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

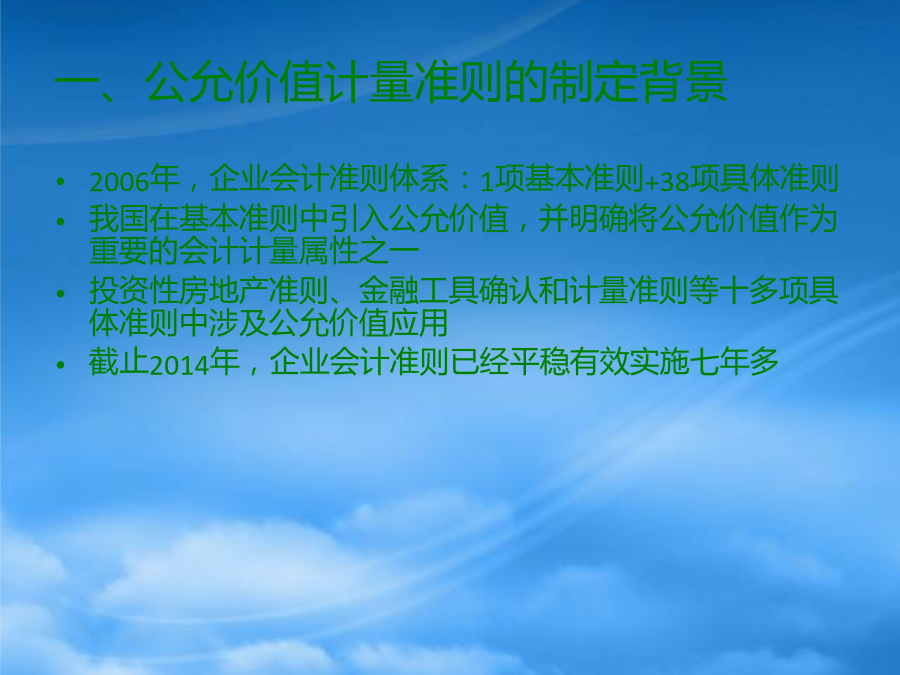

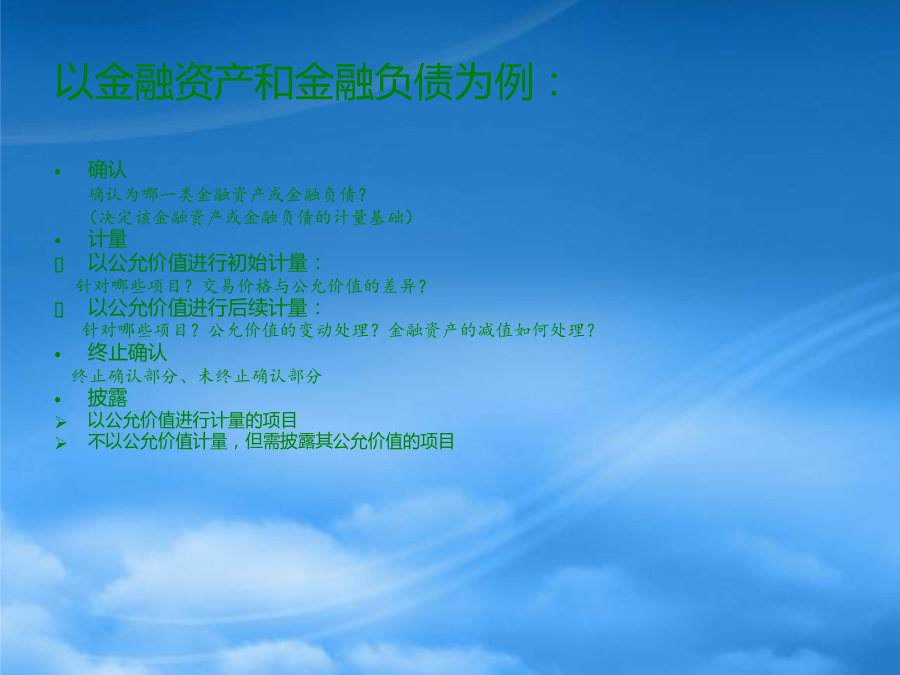

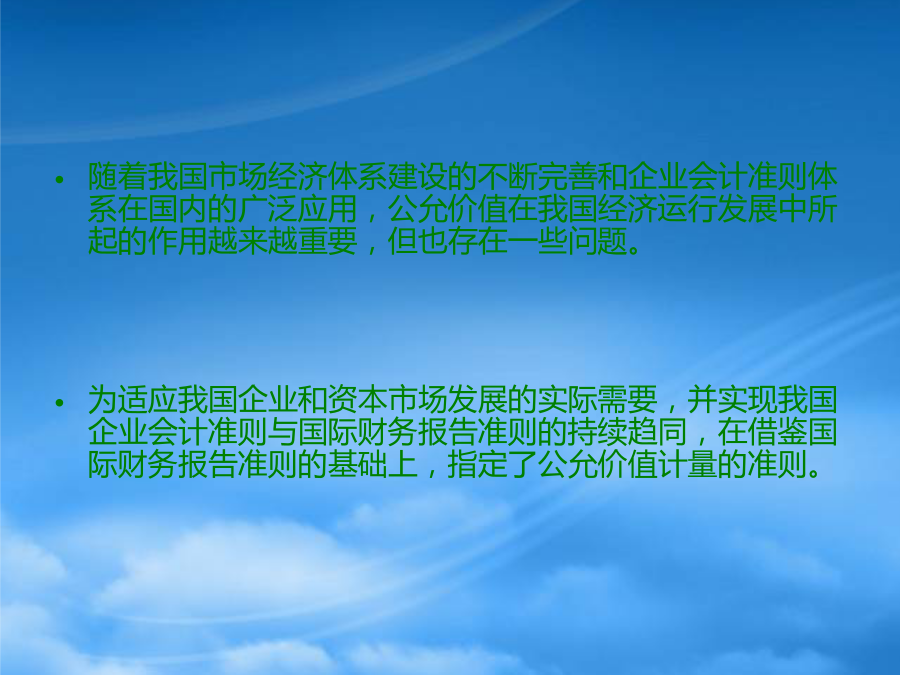

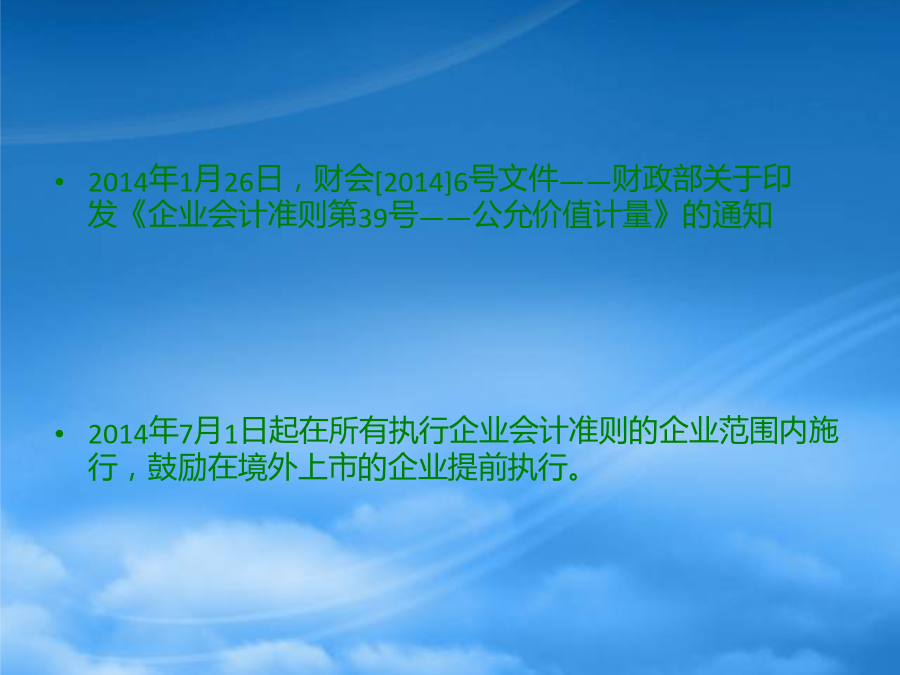

公允价值计量准则提纲一、公允价值计量准则的制定背景以金融资产和金融负债为例:随着我国市场经济体系建设的不断完善和企业会计准则体系在国内的广泛应用,公允价值在我国经济运行发展中所起的作用越来越重要,但也存在一些问题。为适应我国企业和资本市场发展的实际需要,并实现我国企业会计准则与国际财务报告准则的持续趋同,在借鉴国际财务报告准则的基础上,指定了公允价值计量的准则。二、公允价值计量准则的制定过程2014年1月26日,财会[2014]6号文件——财政部关于印发《企业会计准则第39号——公允价值计量》的通知2014年7月1日起在所有执行企业会计准则的企业范围内施行,鼓励在境外上市的企业提前执行。三、公允价值计量准则的主要内容新的公允价值定义(一)新的公允价值定义(二)公允价值计量准则的使用范围适用其他相关会计准则的计量和披露:与公允价值类似的其他计量属性;股份支付业务相关的公允价值计量和披露;租赁业务相关的公允价值计量和披露。适用其他相关会计准则的披露:以公允价值减去处置费用后的净额确定的可回收的资产的披露:以公允价值计量的职工离职后福利计划资产的披露;以公允价值计量的企业年金基金投资的披露。公允价值计量框架既适用于:相关资产或负债的初始计量和后续计量;既适用于金融资产,也适用于非金融资产。(三)公允价值计量的基本要求1.作为计量对象的相关资产或负债企业以公允价值计量相关资产或负债,应当考虑该资产或负债所具有的特征。相关资产或负债的特征,是指市场参与者在计量日对该资产或负债进行定价时考虑的特征,包括资产状况及所在位置、对资产出售或者使用的限制等。企业以公允价值计量相关资产或负债,应当考虑该资产或负债的计量单元。计量单元,是指相关资产或负债以单独或者组合方式进行计量的最小单位。单项资产或负债资产组合、负债组合或者自查和负债的组合2.有序交易3.主要市场或最有利市场4.市场参与者5.估值技术如何选择估值技术?企业在某些情况下使用单项估值技术是适当的,但在有些情况下,企业可能需要使用多种估值技术。6.输入值企业使用估值技术时,应当优先使用可观察输入值,仅当相关可观察输入值无法取得或取得不切实可行时才使用不可观察输入值。当企业为估计相关资产或负债公允价值必须使用一些不可观察输入值时,如果市场参与者在对该资产或负债的公允价值计量会用到这些不可观察输入值,那么企业也应当使用这些不可观察输入值。如何考虑公允价值计量中相关的溢价和折价?如何考虑相关资产或负债的出价和要价?7.公允价值层次第二层次输入值,是除第一层输入值外相关资产或负债直接或间接可观察的输入值。-活跃市场中类似资产或负债的报价。-非活跃市场中相同或类似资产或负债的报价。-除报价以外的其他可观察输入值,包括在正常报价间隔期间可观察的利率和收益率曲线等。-市场验证的输入值等。第三层输入值,是相关资产或负债的不可观察输入值。-长期货币互换的利率。-股票期权的波动率。-利率互换的利率。-企业合并中承当的弃置义务的未来现金流量。输入值的优先使用顺序:最优先使用活跃市场上相同资产或负债未调整的报价(第一层次输入值),最后使用不可观察输入值(第三层次输入值)。如何确定公允价值计量的层次?输入值VS估值技术本身?如何使用第一层次输入值、第二层次输入值以及第三层次输入值?8.公允价值初始计量(四)公允价值计量的具体应用1.金融资产的公允价值计量2.非金融资产的公允价值计量企业应当从市场参与者的角度确定非金融资产的最佳用途,即使企业已经或者计划将非金融资产用于不同于市场参与者的用途。通常情况下,企业对非金融资产的现行用途可以视为最佳用途,除非市场因素或者其他因素表明市场参与者按照其他用途使用该资产可以实现价值最大化。企业应当从市场参与者的角度判断该资产的最佳用途是单独使用、与其他资产组合使用、还是与其他资产和负债组合使用。甲公司在某市市中心拥有一幢用于出租的写字楼。甲公司将其作为投资性房地产进行会计处理,并采用公允价值模式对其进行后续计量。某软件公司拥有一资产组,包括收费软件资产(向客户收取许可证费用)和配套使用的数据库支持系统,这两项自查结合使用。2×13年,由于市场上出现新的可替代软件,该公司可收取的许可证费用大幅减少,该公司决定对该资产组进行减值测试。因此,该公司确定该资产组进行减值测试。因此,该公司需要确定该资产组公允价值减去处置费用的净额。3.负债和企业自身权益工具的公允价值计量第三方信用增级(如第三方的债务担保)确定负债或企业自身权益工具公允价值的方法:4.抵销市场风险或对方信用风险的金融资产和金融负债的公允价值计量(五)公允价值披露企业应当根据相关资产或负债的性质、特征、风险以及公允价值计量的