如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

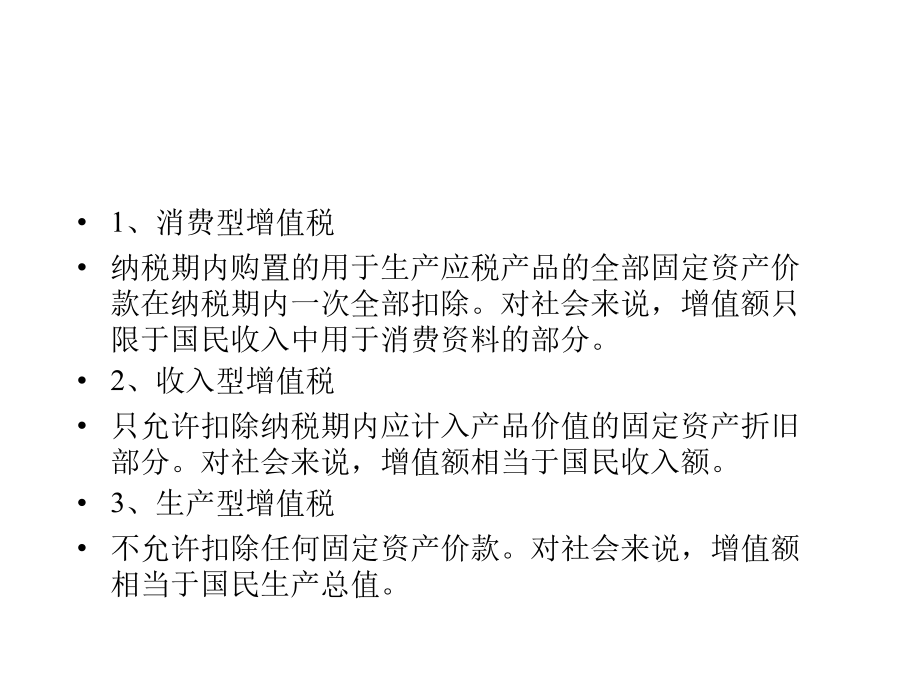

税务会计学第一讲概论三、税收制度要素第二讲增值税会计增值税优点增值税的计税方法增值税特点二增值税征税范围(五)兼营非应税劳务6、销售旧货三增值税纳税人(二)一般纳税人四税率五增值税专用发票一般纳税人销售时:1、开出专用发票的主要要求3、不得开具专用发票主要情形4、不得抵扣进项税额的情形六一般纳税人增值税计算2、商业折扣方式销售(二)进项税额2、不允许从销项税额中抵扣进项税额3、需计算的允许抵扣的进项税额(三)应纳税额例题七出口退税(二)出口货物退(免)的适用范围(三)下列企业出口的货物,免税并退税(五)下列出口货物,免税但不予以退税(六)下列出口货物不免税也不退税(八)出口退税计算2、先征后退办法八增值税帐务处理九小规模纳税人增值税处理