如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

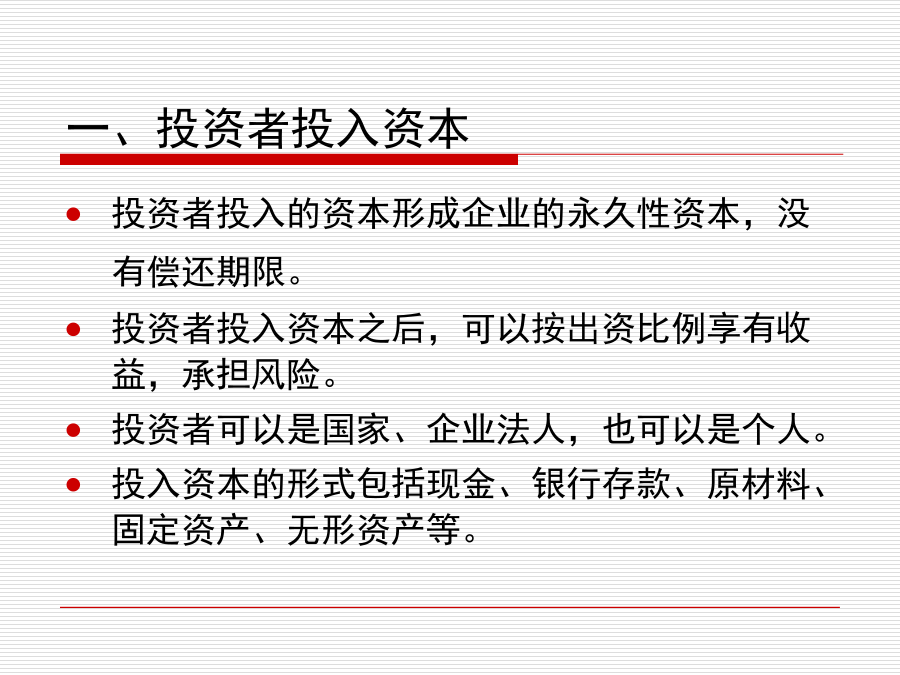

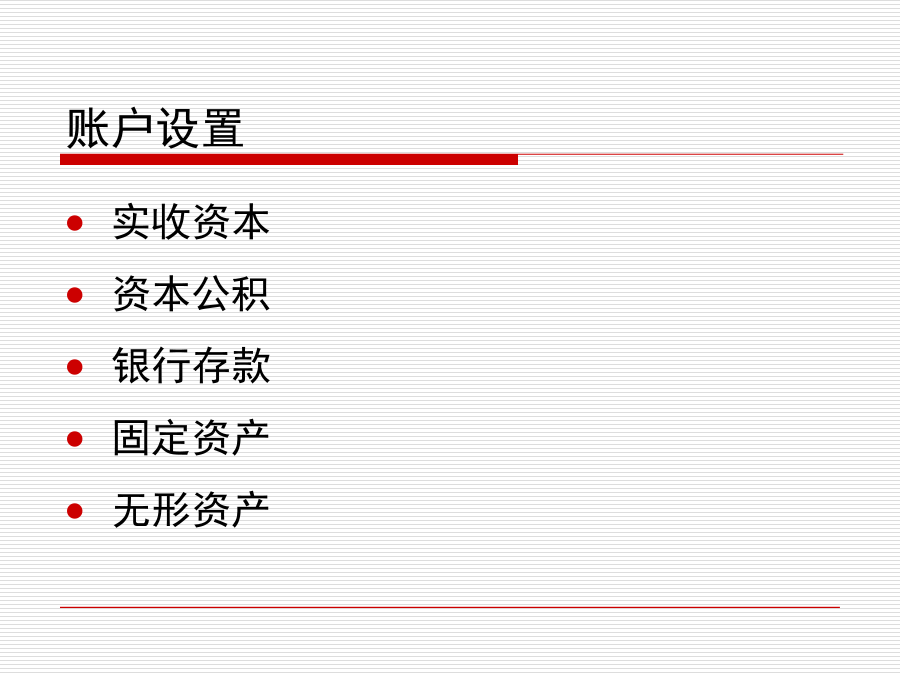

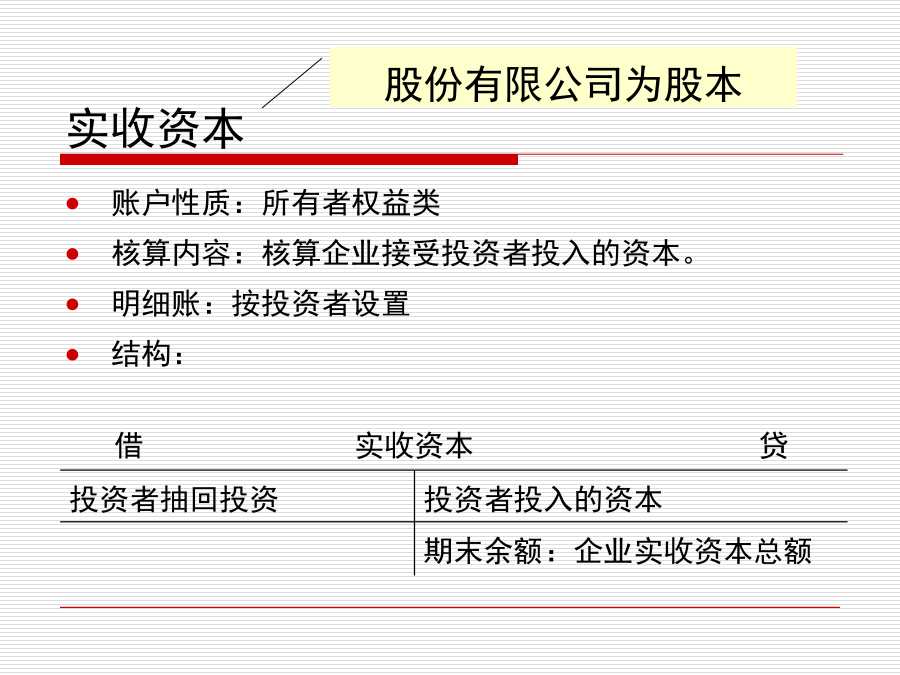

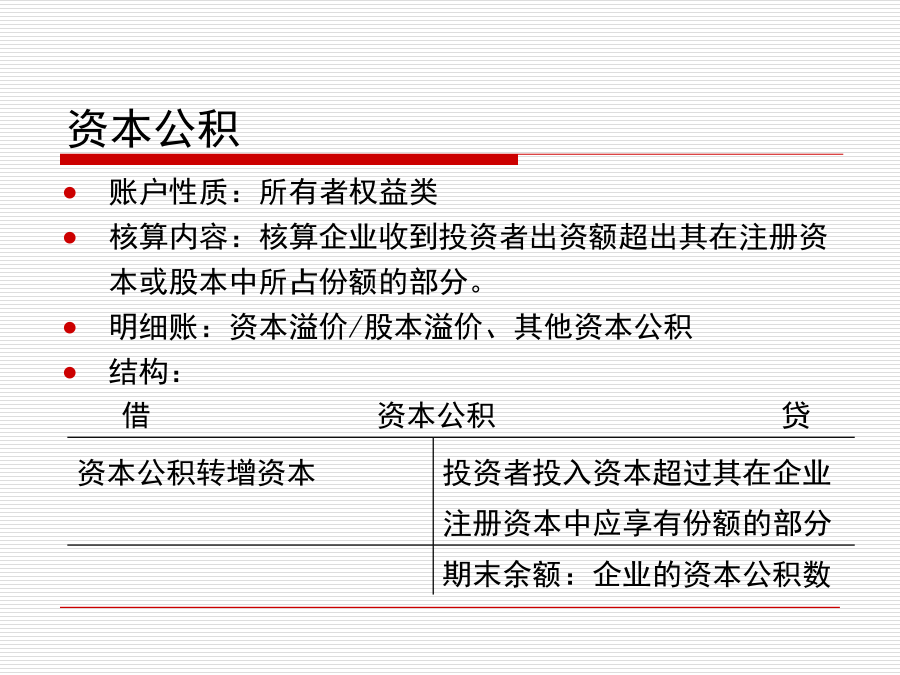

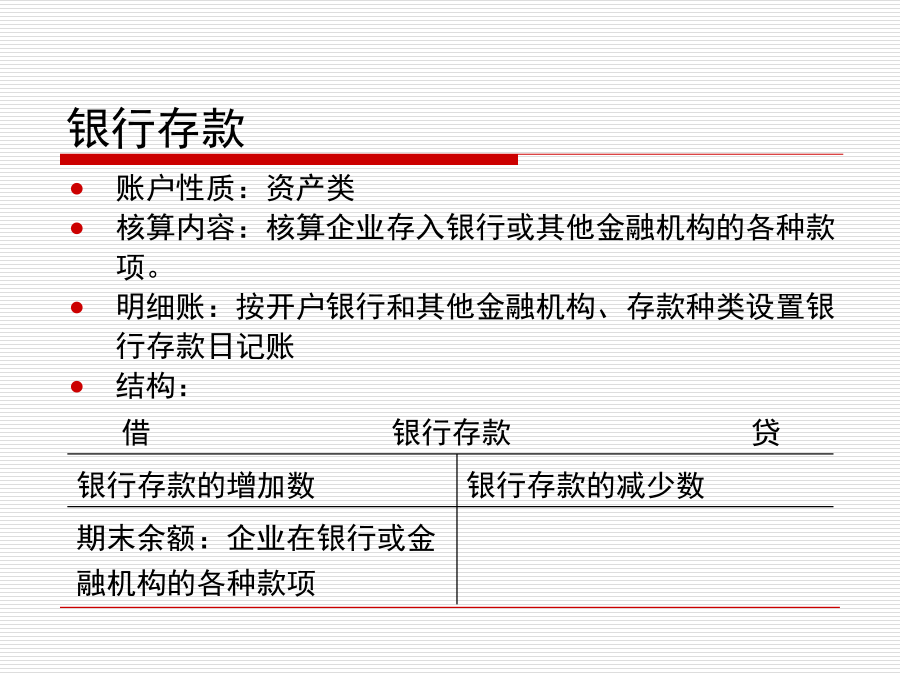

同学们交流参观制造业的感想第四章企业主要经营过程的核算第一节筹资业务的核算一、投资者投入资本账户设置实收资本资本公积银行存款固定资产无形资产账务处理二、债权人借入资金账户设置短期借款长期借款应付债券财务费用账务处理第二节供应业务的核算供应业务一、账户设置材料采购原材料库存现金应付账款预付账款应付票据账务处理第三节生产业务的核算一、生产费用和产品生产成本(1)生产费用是生产过程中为生产产品发生的能够用货币表现的各种耗费。产品成本是为生产一定种类、一定数量的产品所发生的各项生产费用的总和。产品成本是生产费用的对象化。生产业务二、产品成本计算的基本程序划分各种费用界限的原则一、账户设置生产成本制造费用管理费用累计折旧应付职工薪酬库存商品二、账务处理第四节销售业务的核算一、销售业务销售收入的确认配比原则一、账户设置主营业务收入主营业务成本销售费用营业税金及附加应收账款预收账款应收票据二、账务处理第五节投资业务的核算一、账户设置二、账务处理第六节财务成果的核算财务成果业务利润的形成净利润的分配一、账户设置营业外收入营业外支出所得税费用本年利润利润分配盈余公积二、账务处理第七节资金退出业务的核算资金退出业务一、账户设置应交税费应付股利二、账务处理第八节登记账户与试算平衡一、登记账户二、试算平衡二、试算平衡第九节期末账项调整一、收付实现制与权责发生制一、收付实现制与权责发生制二、期末账项调整本章重点掌握的7个内容本章重点掌握的7个内容本章重点掌握的7个内容本章重点掌握的7个内容本章重点掌握的7个内容