如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

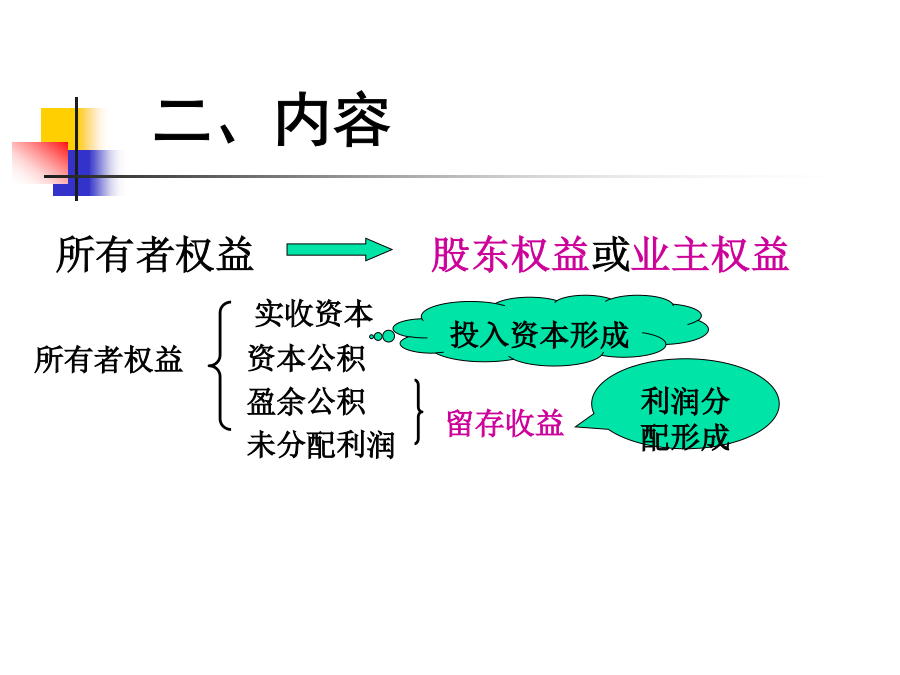

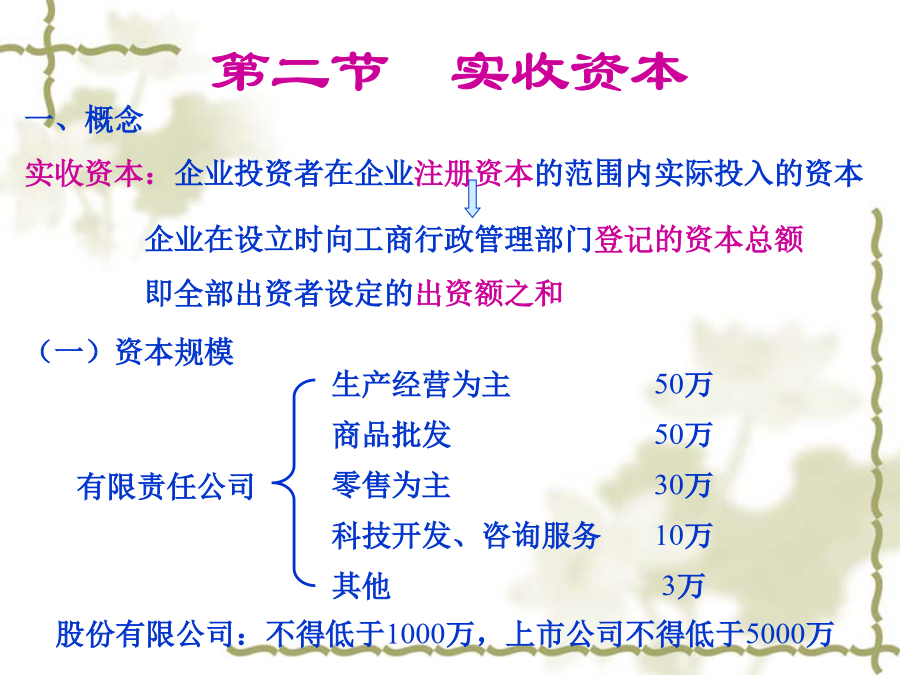

第十二章所有者权益要求:一、所有者权益的概念(一)定义所有者权益:是所有者在企业资产中享有的经济利益所有者权益=资产-负债净资产3.偿还期限不同债权人有权要求债务人在规定的期间内还本付息或破产还债所有者权益与企业共存,在企业经营期内无须偿还4.风险不同债权人获取的利息一般是固定数额,风险较小所有者获益,则视企业盈利水平及经营政策而定,风险较大5.计量不同负债必须在发生时按照规定的方法单独予以计量所有者权益则不必单独计量,而是对资产和负债计量后形成的结果。股东权益或业主权益第二节实收资本注册资本:登记资本。实收资本:即为法定资本,应与注册资本一致投入资本:投资者作为资本实际投入到企业的资金数额二、实收资本的核算2.接受非现金资产投资会计分录:(2)接受固定资产投资(3)接受无形资产投资三、返还投资第二节资本公积实收资本无论是来源上,还是金额上,都有较严格的限制;资本公积在金额上无严格限制,而且来源上相对多样:投资者的额外投入,或来源于投资者以外的其他企业或个人——接受捐赠等(二)来源5.外币资本折算差额——企业接受外币投资所采用的汇率不同而产生的资本折算差额6.股权投资准备——企业采用权益法核算长期股权投资时,受资企业因利润以外的其他因素导致所有者权益变动,投资企业按其投资比例调整长期股权投资的价值7.其他——债权人豁免的债务;准备项目转入;债务重组收益等(三)用途二、资本公积的核算帐户设置:(1)补偿企业未确认的自创商誉。(2)补偿原投资者资本增值中享有的权益。依上例,第四个投资者向企业投资时,该企业“实收资本”账户余额60万元,而“资本公积”、“盈余公积”和“未分配利润”账户余额12万元。这12万元是原投资者投入资本的增值,属于原三个投资者的权益。这时,第四个投资者新注入资金时,不仅要拿出20万元作“实收资本”处理,还要再拿出4万元(12万元÷3)作“资本公积”(加上上述投资数量5万,共9万元,企业接受追加投资时,可确定投资系数=1.25+12/60=1.45),这样才能和原投资者获得均等分享资本增值收益的权利。综合上述两个原因,企业收到第四个投资者投入的29万元时作以下会计分录:借:银行存款290,000贷:实收资本200,000资本公积——资本溢价90,000(3)其他原因引起的溢价。企业在重组过程中,有时,新投资者为了获得对企业的控制权,或为了获得行业准入,或为了得到政策扶持,或为了得到所得税优惠等,也会导致其投入资本高于实收资本份额而产生资本溢价。2.股票溢价企业发行股票时,超过面值发行可取得的溢价收入,在扣除发行费用后记入“资本公积”科目。例2:某股份制企业发行普通股5000万股,每股面值1元,发行价格1.10元,按发行收入3%付发行手续费(从发行收入中扣),共收股款5335万元送存银行。1.10×5000万元×0.97=5335万元该企业作如下分录:借:银行存款5335万元贷:股本——普通股5000万元资本公积——股票溢价335万元一般企业接受原材料、固定资产等非现金资产捐赠时,按其资产价值,借:原材料、固定资产贷:递延税款资本公积——接受捐赠非现金资产准备在捐赠资产使用过程中再按比例将递延税款转为“应交税金”注意:外商投资企业接受原材料、固定资产等非现金资产捐赠时,按其资产价值,借记“原材料”、“固定资产”等科目,贷记“待转资产价值”等科目。年终,待税务部门清算时,再借记“待转资产价值”科目,贷记“应交税金——应交所得税”、“资本公积——其他资本公积”科目。4.接受现金捐赠一般企业接受现金捐赠时,借记“银行存款”科目,贷记“资本公积——接受现金捐赠”科目。而外商投资企业接受现金捐赠时要交所得税,借记“银行存款”科目,贷记“应交税金——应交所得税”、“资本公积——接受现金捐赠”科目;年终,根据税务部门清算结果,对于实际交纳的所得税小于接受捐赠现金时确认的应交所得税部分,借记“应交税金——应交所得税”科目,贷记“资本公积——接受现金捐赠”科目。5.股权投资准备采用权益法核算长期股权投资时,当被投资企业接受捐赠、增资扩股等原因增加资本公积时,投资方应按其所享有的份额,借记“长期股权投资”科目,贷记“资本公积——股权投资准备”科目(举例见第六章第二节例14~16)。当投资方处置所持股权时,再转销原先的股权投资准备,借记“资本公积——股权投资准备”科目,贷记“资本公积——其他资本公积”科目。6.拨款转入例3:中外合资创办一个科技开发公司,其注册资本160万元人民币或20万美元。合同规定,中方(国家)出资50%,外方(美方)出资50%。该项目有可能出现以下情况:(1)在注册资本和记账本位币都用人民币反映的情况下:②若合同没有约定