如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

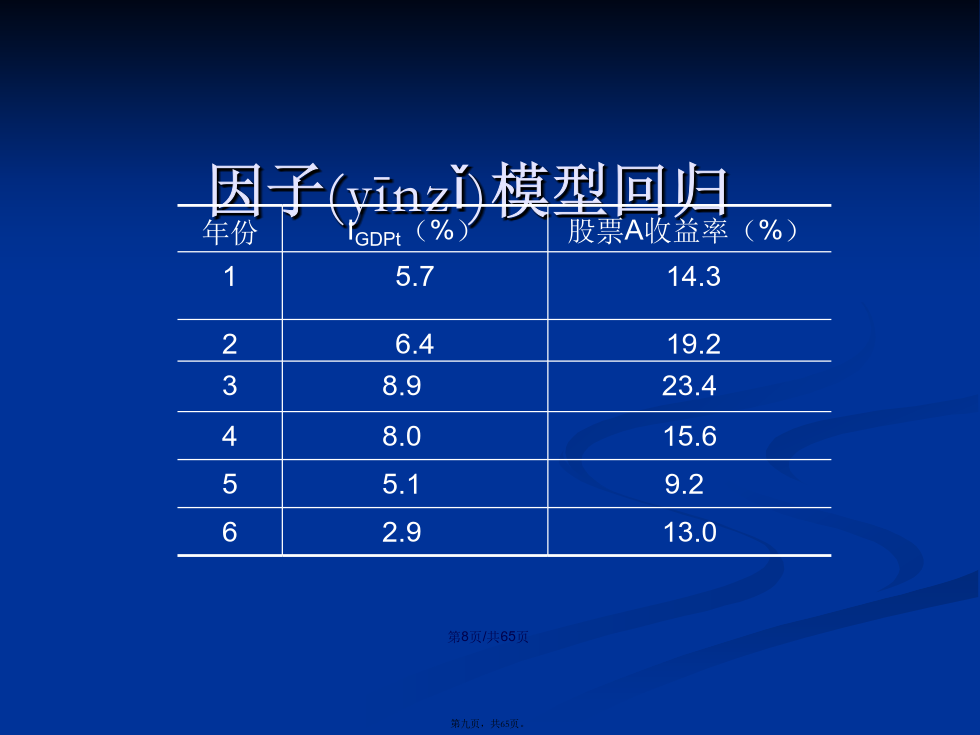

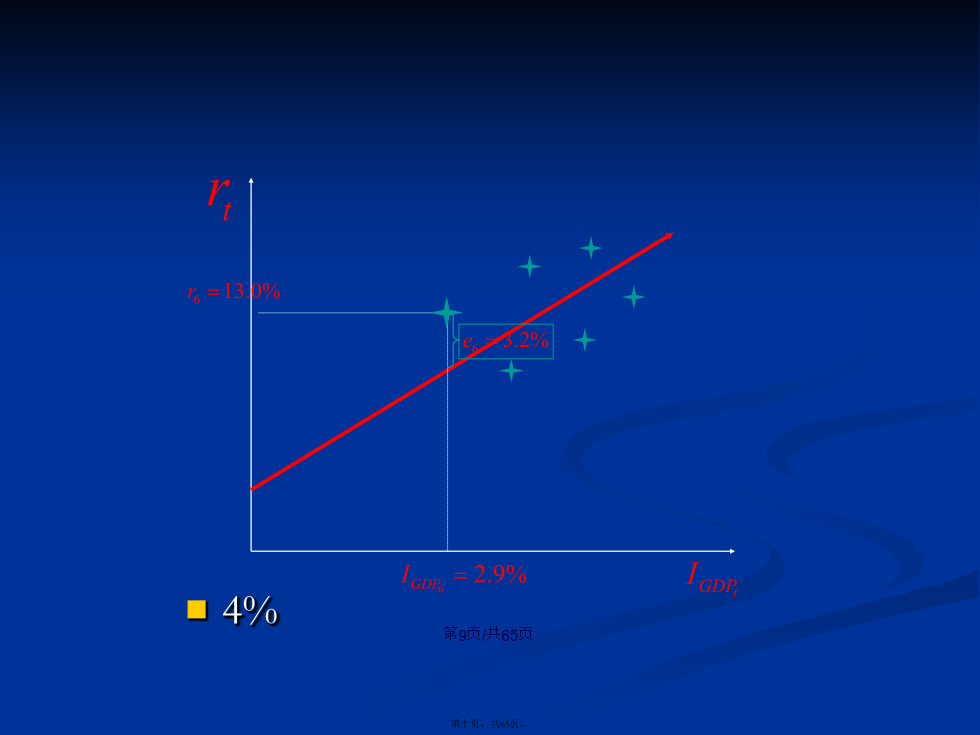

会计学引入因子模型可以大大简化计算量由于因子模型的引入,使得估计Markowitz有效集的艰巨而烦琐的任务得到大大的简化。因子模型还给我们提供关于证券回报率生成过程的一种新视点一元或者多元(duōyuán)统计分析,以一个或者多个变量来解释证券的收益,从而比仅仅以市场来解释证券的收益更准确。CAPM与APT建立在均值-方差分析基础上的CAPM是一种理论上相当完美(wánměi)的模型,它解释了为什么不同的证券会有不同的回报率,但实际上只有理论意义,因为假设条件太多、太严格!除CAPM理论外,另一种重要的定价理论是由StephenRoss在1976年建立的套利定价理论(Arbitragepricingtheory,APT),从另一个角度探讨了资产的定价问题,从某种意义上来说,它是一种比CAPM更简单的理论。市场均衡条件下的最优投资组合理论=CAPM无套利假定下因子模型=APTCAPM是建立在一系列假设之上的非常理想化的模型,这些假设包括HarryMarkowitz建立均值-方差模型时所作的假设。这其中最关键的假设是同质性假设(投资者对证券的预期收益率,标准差和协方差的看法一致。)。相反,APT所作的假设少得多。APT的基本假设之一是:个体是非满足.每个人都会利用套利机会:在不增加风险的前提下提高回报率。只要一个人套利,市场就会出现(chūxiàn)均衡!6.2因子(yīnzǐ)模型(Factormodel)因子模型(móxíng)的特点6.2.1单因子(yīnzǐ)模型例1:设证券回报仅仅与市场因子回报有关其中(qízhōng)=在给定的时间t,证券i的回报率=在同一时间区间,市场因子m的相对数=截距项=证券i对因素m的敏感度=随机误差项,因子(yīnzǐ)模型回归图中,横轴表示GDP的增长率,纵轴表示股票A的回报率。图上的每一点表示:在给定的年份,股票A的回报率与GDP增长率。通过线性回归(huíguī),我们得到一条符合这些点的直线为(极大似然估计)从这个例子可以看出,A在任何一期的回报率包含(bāohán)了三种成份:1.在任何一期都相同的部分a2.依赖于GDP的预期增长率,每一期都不相同的部分b×IGDPt3.属于特定一期的特殊部分et。通过分析上面这个例子,可归纳出单因子模型的一般形式(xíngshì):对时间t的任何证券i有时间序列为简单计,只考虑在某个特定的时间的因子模型(móxíng),从而省掉角标t,从而(6.1)式变为假设(1):因子f具体取什么值对随机(suíjī)项没有影响,即因子f与随机(suíjī)项是独立的,这样保证了因子f是回报率的唯一因素。假设(2):一种证券的随机(suíjī)项对其余任何证券的随机(suíjī)项没有影响,换言之,两种证券之所以相关,是由于它们具有共同因子f所致。如果上述假设不成立,则单因子模型不准确,应该考虑增加因子或者其他措施。单因子模型(móxíng)的优点单因子模型具有两个重要(zhòngyào)的性质假设(jiǎshè)残差有界,即单因素模型的简化是有成本(chéngběn)的,它仅仅将资产的不确定性简单地认为仅仅与一个因子相关,这些因子如利率变化,GDP增长率等。例子:公用事业公司与航空公司,前者对GDP不敏感,后者对利率不敏感。单因素模型难以把握公司对不同的宏观经济因素的反应,因为经济并不是一个简单的单一体,用单一的因子来刻画整个经济显然是不准确的.一般来说,利率变化/GDP增长率/利率水平/石油价格水平四种因素基本上可以描述整个经济的前景.两因子(yīnzǐ)模型在两因子模型下,对于证券(zhèngquàn)i,其回报率的均值两因子模型同样具有单因子模型的重要优点:有关资产组合有效边界(biānjiè)的估计和计算量大大减少(但比单因子增加),若要计算均方有效边界(biānjiè),需要n个期望收益,n个bi1,n个bi2,n个残差,2个因子f方差,1个因子间的协方差,共4n+3个估计值。分散化导致因子风险的平均化。分散化缩小非因子风险。多因子模型(móxíng)6.3套利(tàolì)定价理论(APT)假设现在6个月即期年利率为10%(连续复利,下同),1年期的即期利率是12%。如果有人把今后6个月到1年期的远期利率定为11%,则有套利机会。套利过程是:交易者按10%的利率借入一笔6个月资金(假设1000万元)签订一份协议(xiéyì)(远期利率协议(xiéyì)),该协议(xiéyì)规定该交易者可以按11%的价格6个月后从市场借入资金1051万元(等于1000e0.10×0.5)。按12%的利率贷出一笔1年期的款项金额为1000万元。1年后收回1年期贷款(dàikuǎn),得本息1127