如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

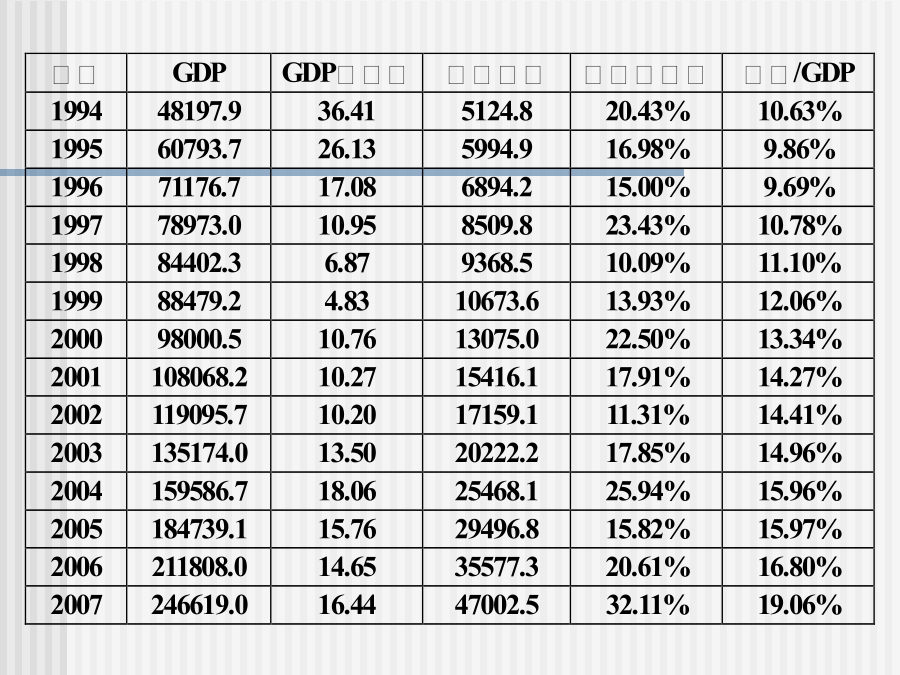

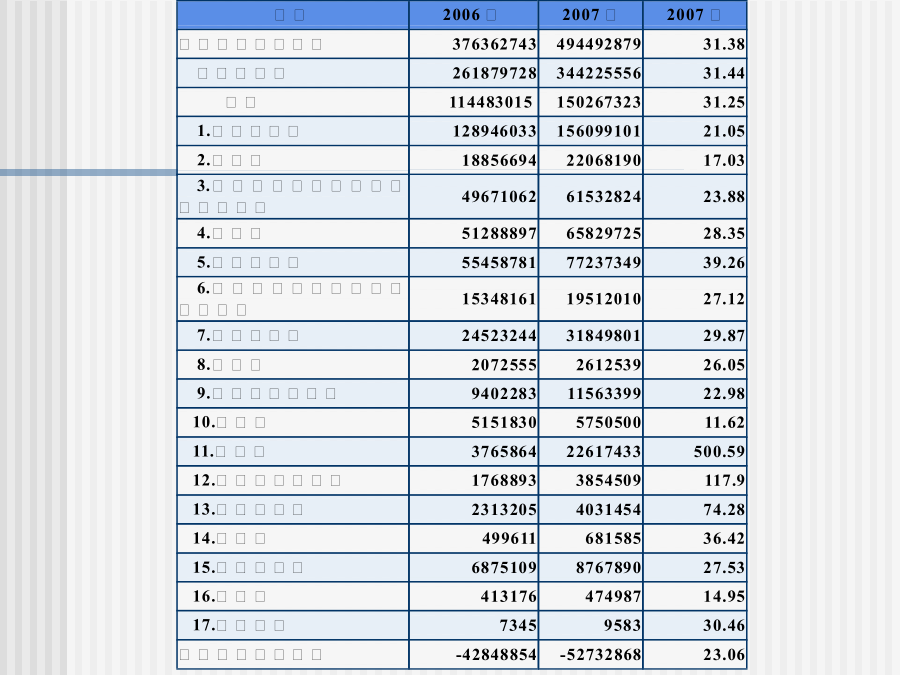

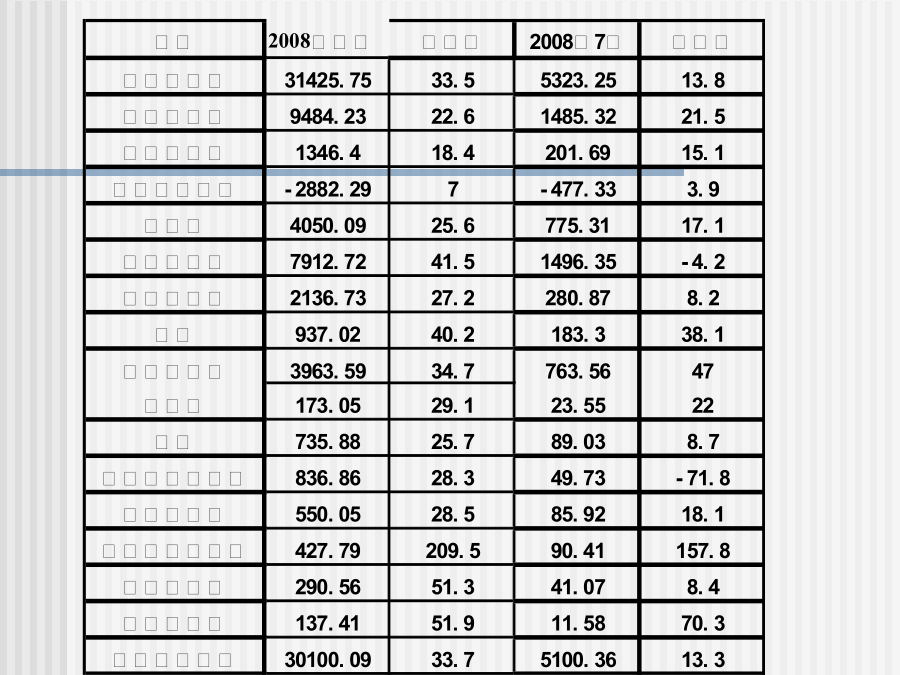

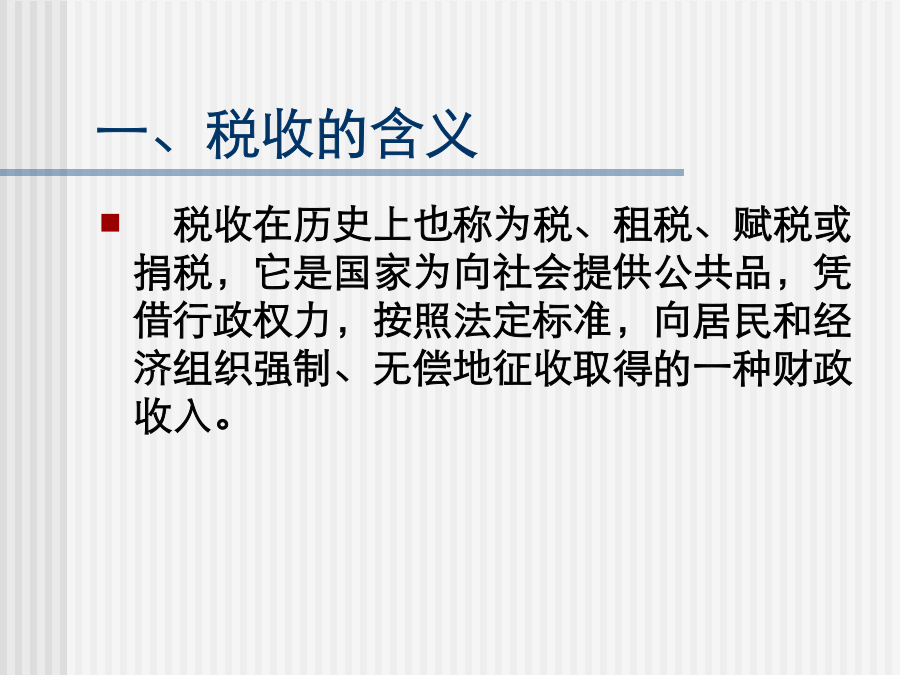

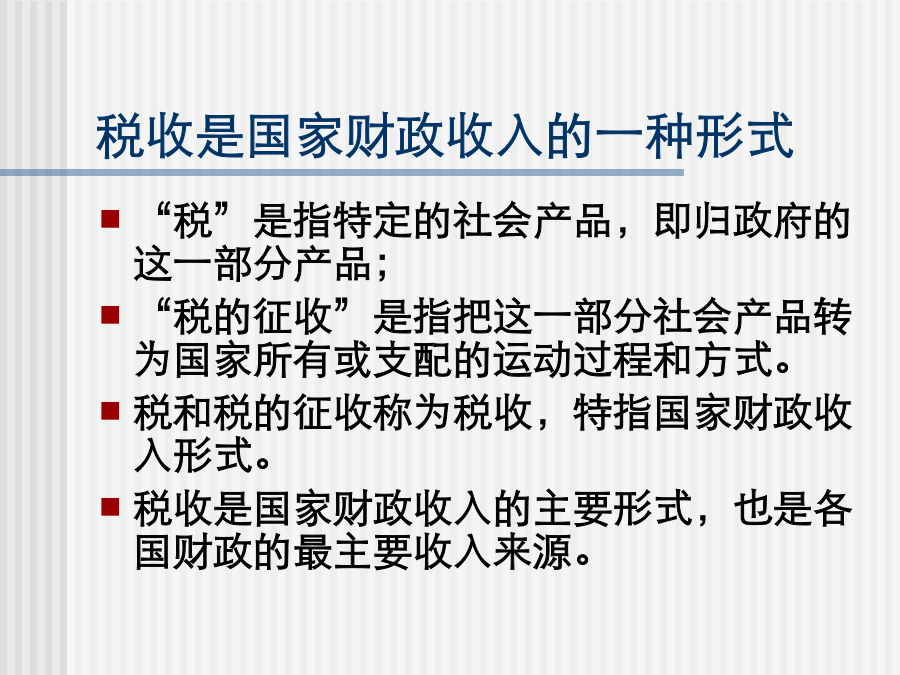

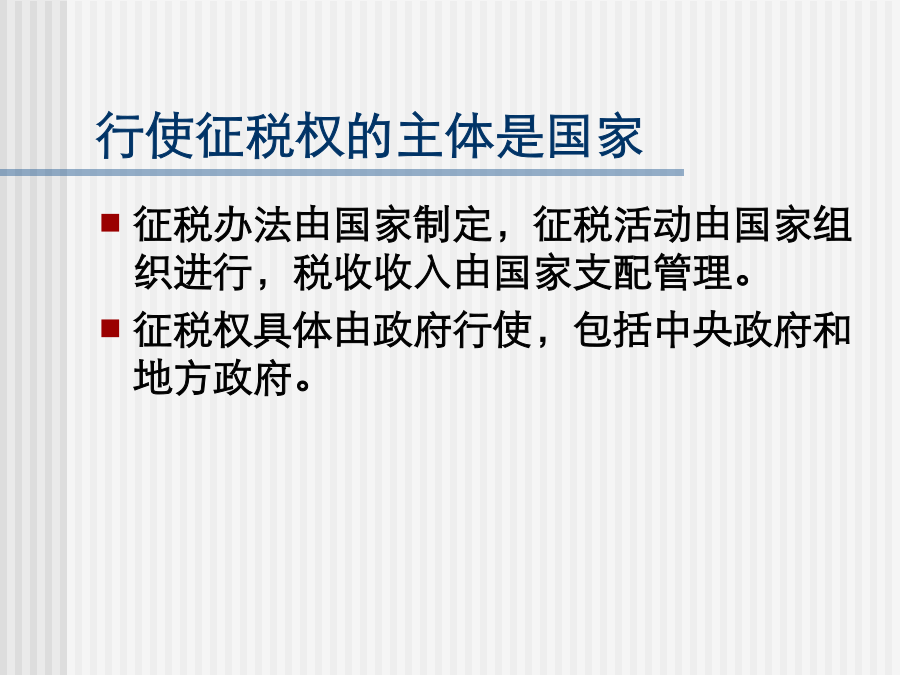

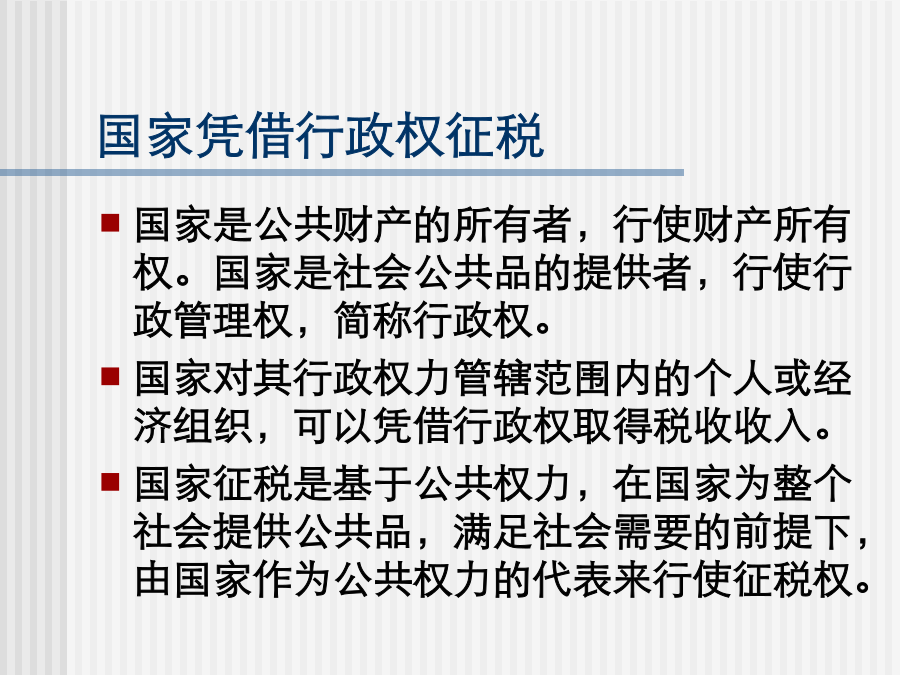

第一章税收概述一、税收的含义税收是国家财政收入的一种形式行使征税权的主体是国家国家凭借行政权征税税收主要目的是满足社会公共需要税收须借助于法律形式进行二、税收的起源与发展(二)税收的发展三、税收的本质案例(二)税收的本质特征税收的本质=税收的性质?一、税收的财政收入职能(一)税收收入的特点(二)税收收入的规模(三)税收财政职能的要求二、税收的经济职能三、税收效应第三节税收原则二、税收的公平原则1.税收的横向公平与纵向公平2.衡量税收公平的标准三、税收的效率原则1.税收的经济效率原则(1)经济效率的衡量标准(2)税收经济效率的目标(3)税收中性与经济效率2.税收本身的效率原则(1)税收成本纳税费用主要可归纳为以下四种情况:(2)提高税务行政效率的主要途径第四节税收负担与税负转嫁二、衡量税收负担的指标1.国民生产总值税负率2.国内生产总值税负率3.国民收入税负率(二)微观税收负担指标1.企业所得税税负率2.个人所得税税负率二、影响税负因素(二)国家职能范围(五)财政收入结构二、税负转嫁三、税负归宿第二章税收制度征税对象与计税依据的关系:三、税目四、税率(一)税率形式全额累进税和超额累进税率五、纳税人六、纳税环节七、纳税期限八、减税免税第二节税收体系二、税制结构税制结构模式—由主体税特征所决定的税制结构模式