如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

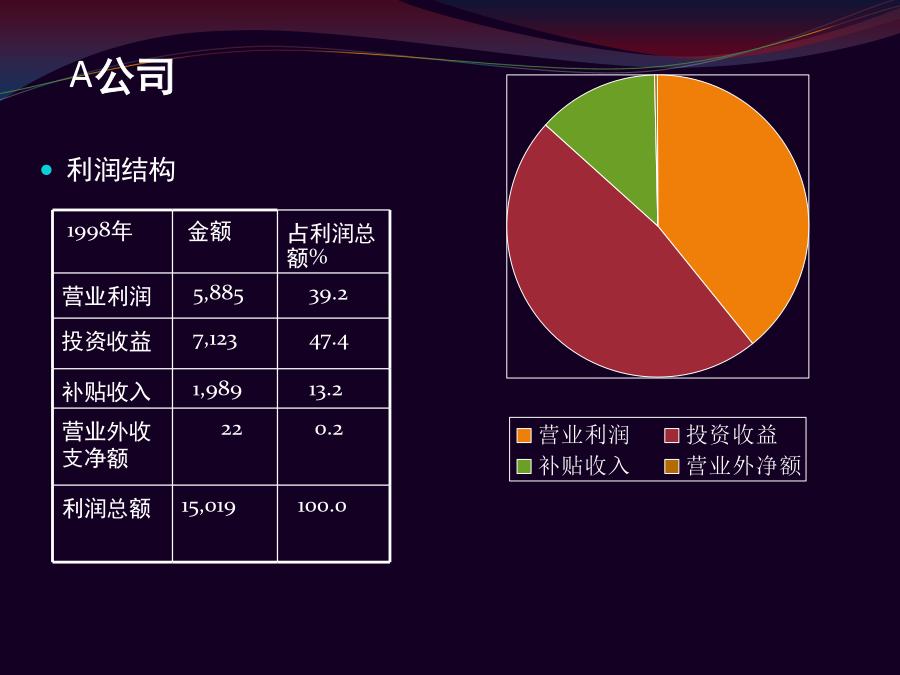

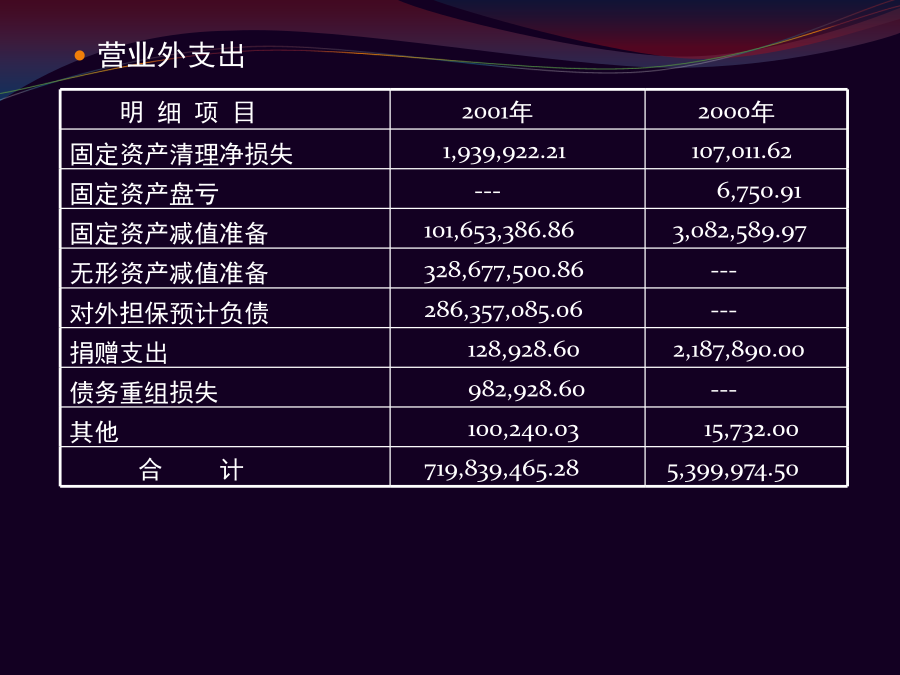

财务报表分析(案例)A公司案例:A公司A公司A公司A公司A公司(单位:万元)营业外支出2001巨亏的原因剖析董事会的说明:都是《企业会计制度》和新闻媒体惹的祸不是A公司无能,而是市场竞争太激励B公司案例(单位:万元)B公司2001年度减值明细表(单位:万元)B公司对巨额坏账的解释应收账款的坏账准备关联公司非关联方欠款:其他应收账款的坏账准备关联公司其他应收账款的坏账准备非关联公司该公司明显的疑点:应收关联方和非关联方的上述款项全额计提坏账准备,累计金额高达206,302万元。全额计提的坏账若今后又收回,如何进行会计处理?对这样的丧失持续经营能力(净资产-225,724万元)、应收账款内部控制缺失、随意计提巨额坏账的公司,CPA发表无保留意见的依据何在?C公司案例:C公司:2001年度上下半年的反差C公司:净利润与经营业绩的反差经营活动现金流量:2001与2000C---令人费解的现金流入流出项目C公司---“X胶囊”的功效董事会对“X胶囊”迥然不同的说法“X胶囊”的价值变迁