如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

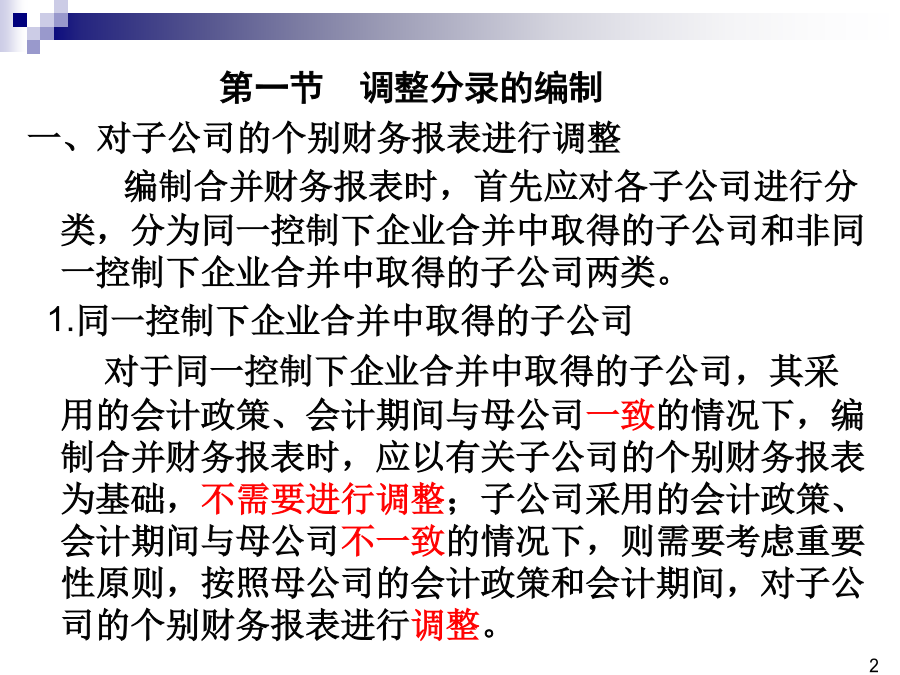

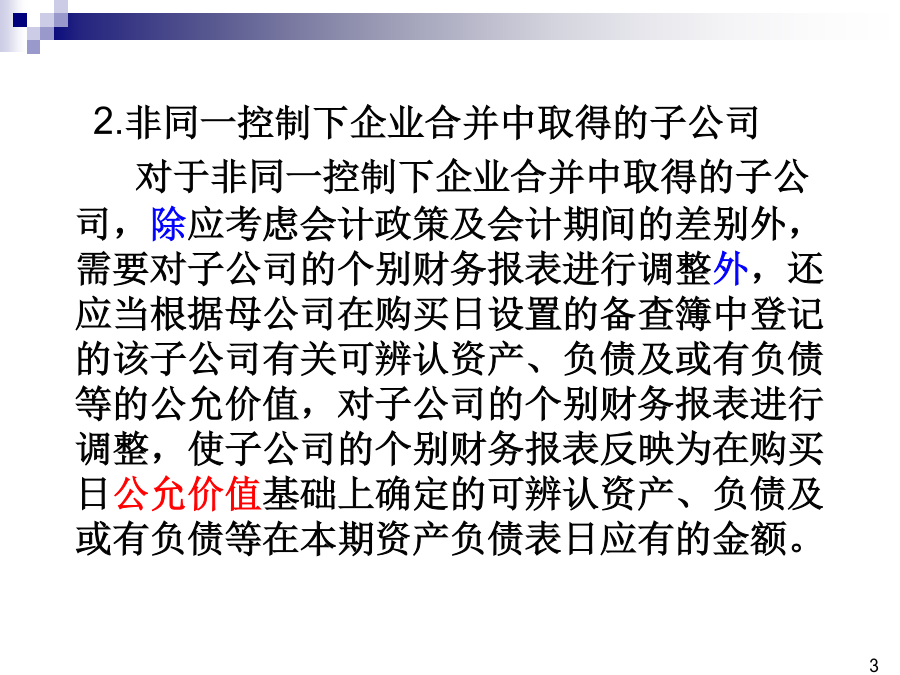

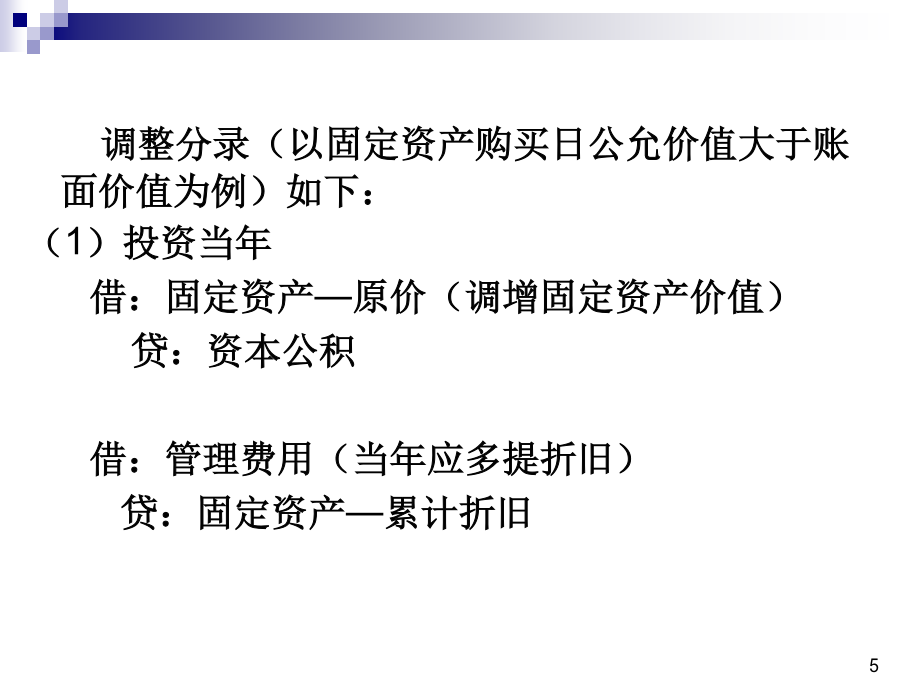

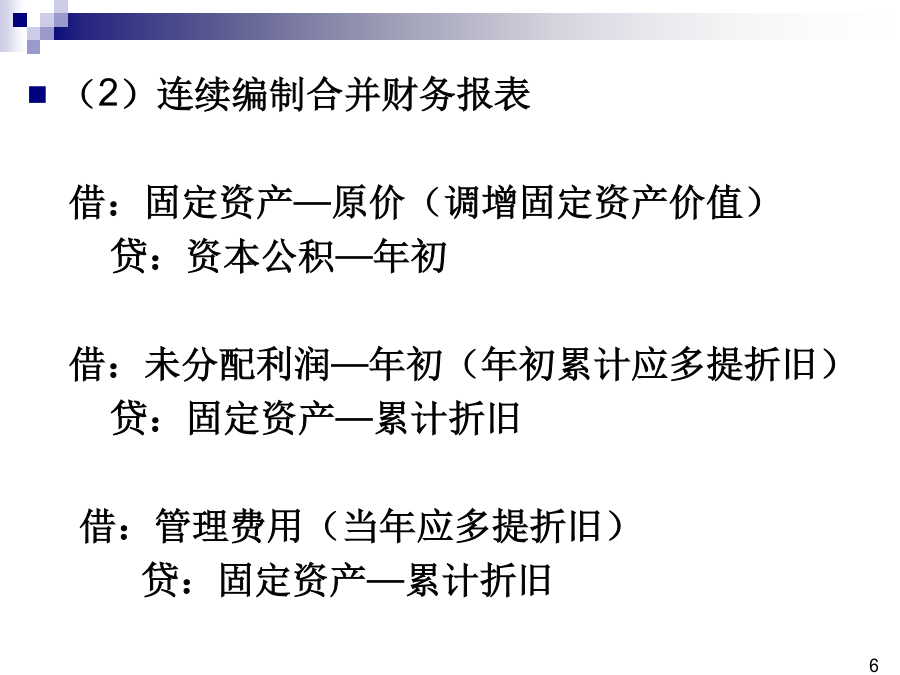

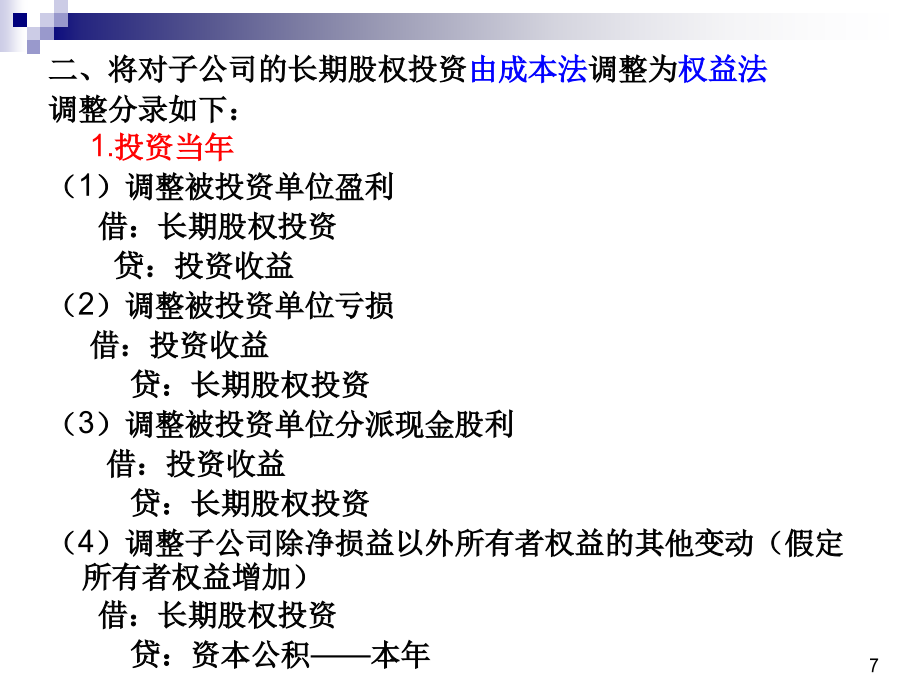

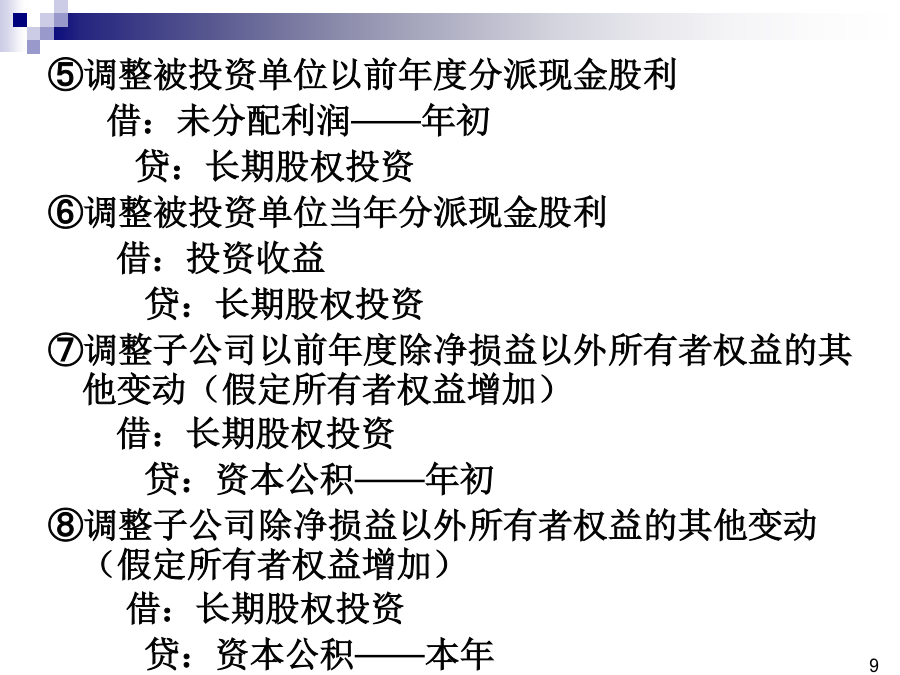

第一节调整分录的编制一、对子公司的个别财务报表进行调整编制合并财务报表时,首先应对各子公司进行分类,分为同一控制下企业合并中取得的子公司和非同一控制下企业合并中取得的子公司两类。1.同一控制下企业合并中取得的子公司对于同一控制下企业合并中取得的子公司,其采用的会计政策、会计期间与母公司一致的情况下,编制合并财务报表时,应以有关子公司的个别财务报表为基础,不需要进行调整;子公司采用的会计政策、会计期间与母公司不一致的情况下,则需要考虑重要性原则,按照母公司的会计政策和会计期间,对子公司的个别财务报表进行调整。2.非同一控制下企业合并中取得的子公司对于非同一控制下企业合并中取得的子公司,除应考虑会计政策及会计期间的差别外,需要对子公司的个别财务报表进行调整外,还应当根据母公司在购买日设置的备查簿中登记的该子公司有关可辨认资产、负债及或有负债等的公允价值,对子公司的个别财务报表进行调整,使子公司的个别财务报表反映为在购买日公允价值基础上确定的可辨认资产、负债及或有负债等在本期资产负债表日应有的金额。调整分录(以固定资产购买日公允价值大于账面价值为例)如下:(1)投资当年借:固定资产—原价(调增固定资产价值)贷:资本公积借:管理费用(当年应多提折旧)贷:固定资产—累计折旧(2)连续编制合并财务报表借:固定资产—原价(调增固定资产价值)贷:资本公积—年初借:未分配利润—年初(年初累计应多提折旧)贷:固定资产—累计折旧借:管理费用(当年应多提折旧)贷:固定资产—累计折旧二、将对子公司的长期股权投资由成本法调整为权益法调整分录如下:1.投资当年(1)调整被投资单位盈利借:长期股权投资贷:投资收益(2)调整被投资单位亏损借:投资收益贷:长期股权投资(3)调整被投资单位分派现金股利借:投资收益贷:长期股权投资(4)调整子公司除净损益以外所有者权益的其他变动(假定所有者权益增加)借:长期股权投资贷:资本公积——本年(2)连续编制合并财务报表①调整以前年度被投资单位盈利借:长期股权投资贷:未分配利润——年初②调整被投资单位本年盈利借:长期股权投资贷:投资收益③调整被投资单位以前年度亏损借:未分配利润——年初贷:长期股权投资④调整被投资单位本年亏损借:投资收益贷:长期股权投资⑤调整被投资单位以前年度分派现金股利借:未分配利润——年初贷:长期股权投资⑥调整被投资单位当年分派现金股利借:投资收益贷:长期股权投资⑦调整子公司以前年度除净损益以外所有者权益的其他变动(假定所有者权益增加)借:长期股权投资贷:资本公积——年初⑧调整子公司除净损益以外所有者权益的其他变动(假定所有者权益增加)借:长期股权投资贷:资本公积——本年【例题1·计算分析题】假设P公司能够控制S公司,S公司为股份有限公司。2010年12月31日,P公司个别资产负债表中对S公司的长期股权投资的金额为2600万元,拥有S公司80%的股份。P公司在个别资产负债表中采用成本法核算该项长期股权投资。2010年1月1日,P公司用银行存款2600万元购得S公司80%的股份(假定P公司与S公司的企业合并属于同一控制下的企业合并)。2010年1月1日,S公司股东权益总额为3500万元,其中股本为2000万元,资本公积为1500万元,盈余公积为0元,未分配利润为0元。2010年,S公司实现净利润1000万元,提取法定公积金100万元,分派现金股利600万元,未分配利润为300万元。S公司因持有的可供出售的金融资产的公允价值变动计入当期资本公积的金额为100万元。2011年S公司实现净利润1200万元,提取法定公积金120万元,无其他所有者权益变动。假定S公司的会计政策和会计期间与P公司一致,不考虑P公司和S公司的内部交易及合并资产、负债的所得税影响。要求:(1)编制P公司2010年1月1日取得S公司80%股份的会计分录。(2)在合并财务报表中编制2010年12月31日对长期股权投资的调整分录。(3)在合并财务报表中编制2011年12月31日对长期股权投资的调整分录。【答案】(1)合并日借:长期股权投资2800(3500×80%)贷:银行存款2600资本公积200(2)2010年12月31日借:长期股权投资800(1000×80%)贷:投资收益800借:投资收益480(600×80%)贷:长期股权投资480借:长期股权投资80(100×80%)贷:资本公积80(3)2011年12月31日借:长期股权投资800(1000×80%)贷:未分配利润——年初800借:未分配利润——年初480(600×80%)贷:长期股权投资480借:长期股权投资8