如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

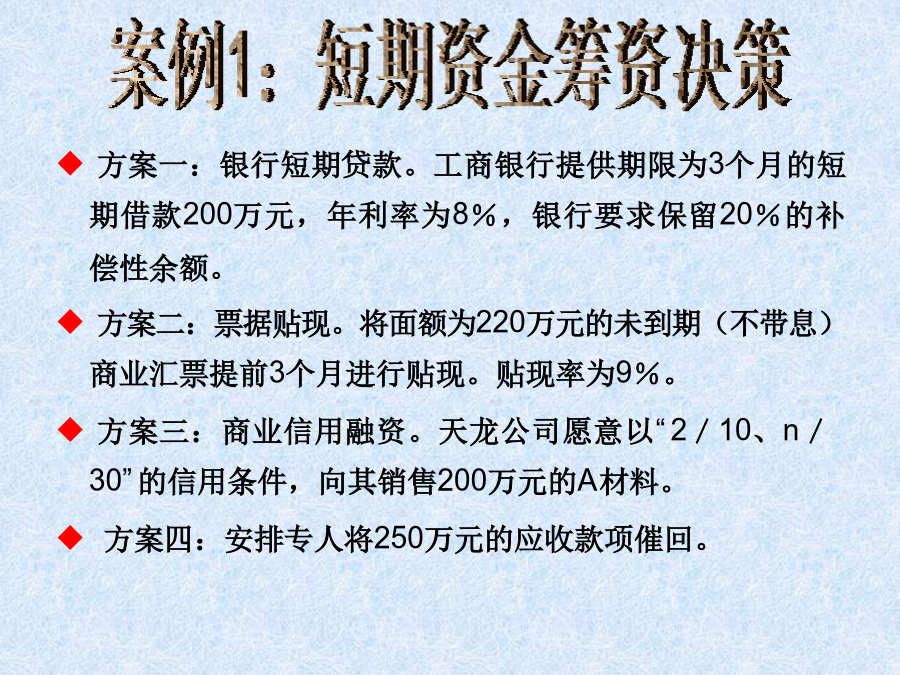

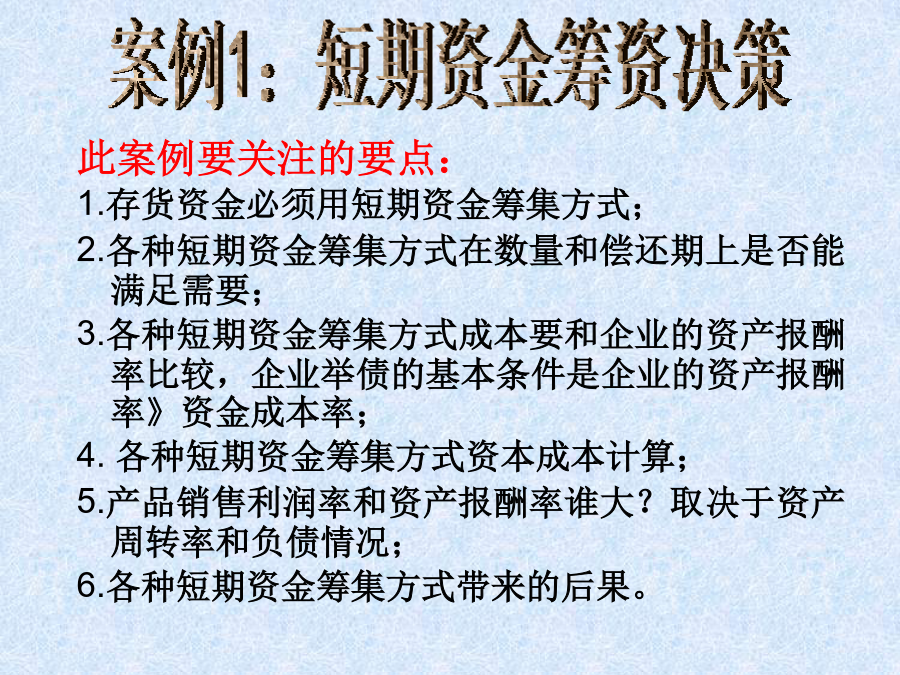

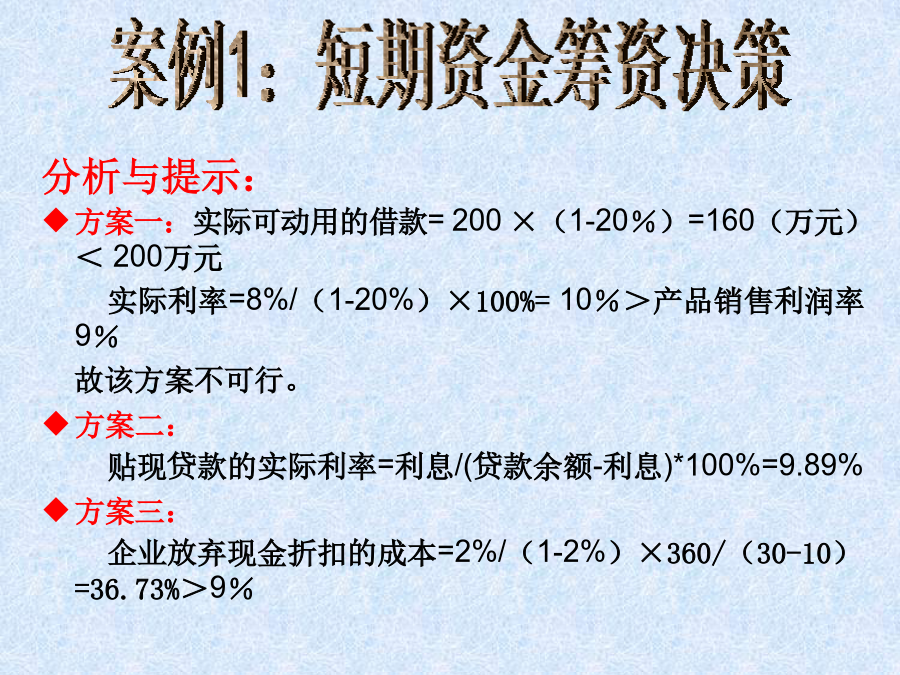

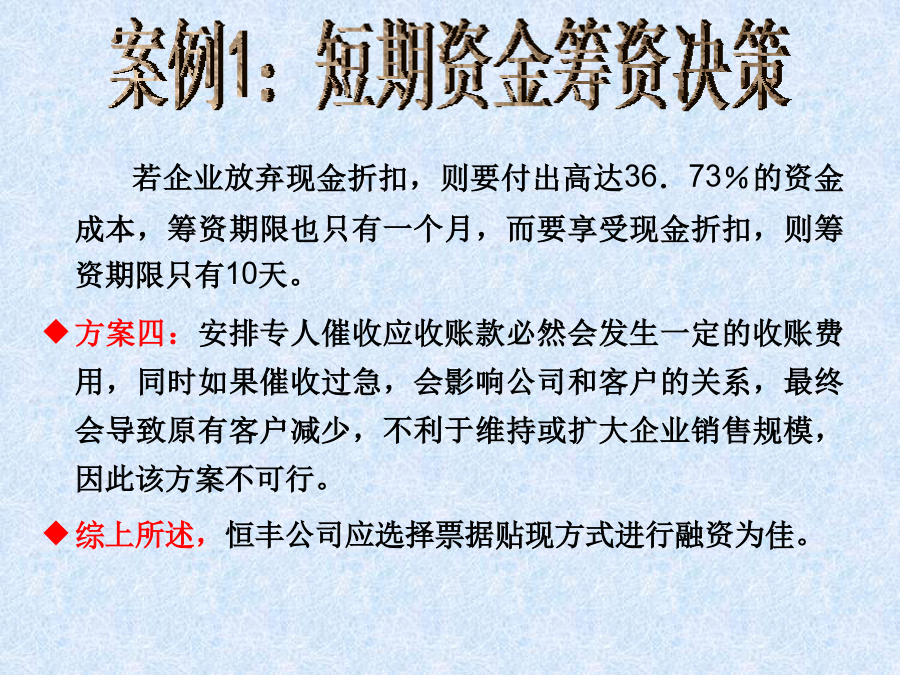

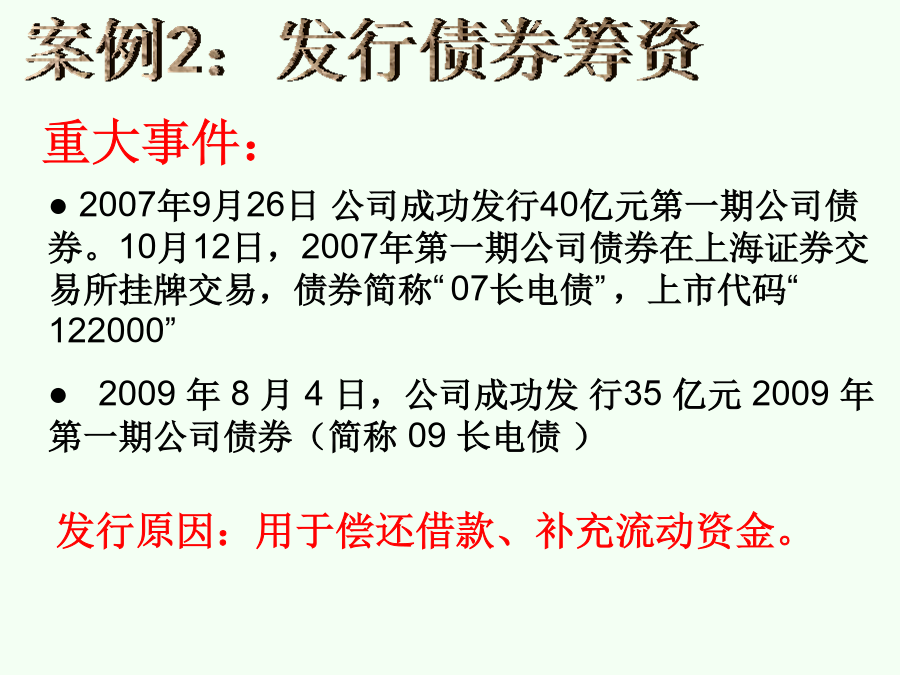

恒丰公司是一个季节性很强、信用为AA级的大中型企业,每年一到生产经营旺季,企业就面临着产品供不应求,资金严重不足的问题,让公司领导和财务经理大伤脑筋。2002年,公司同样碰到了这一问题,公司生产中所需的A种材料面临缺货,急需200万元资金投入,而公司目前尚无多余资金。若这一问题得不到解决,则给企业生产及当年效益带来严重影响。为此,公司领导要求财务经理张峰尽快想出办法解决。接到任务后,张峰马上会同公司其他财务人员商讨对策,以解燃眉之急。经过一番讨论,形成了四种备选筹资方案。方案一:银行短期贷款。工商银行提供期限为3个月的短期借款200万元,年利率为8%,银行要求保留20%的补偿性余额。方案二:票据贴现。将面额为220万元的未到期(不带息)商业汇票提前3个月进行贴现。贴现率为9%。方案三:商业信用融资。天龙公司愿意以“2/10、n/30”的信用条件,向其销售200万元的A材料。方案四:安排专人将250万元的应收款项催回。恒丰公司的产品销售利润率为9%。要求:请你协助财务经理张峰对恒丰公司的短期资金筹集方式进行选择。此案例要关注的要点:1.存货资金必须用短期资金筹集方式;2.各种短期资金筹集方式在数量和偿还期上是否能满足需要;3.各种短期资金筹集方式成本要和企业的资产报酬率比较,企业举债的基本条件是企业的资产报酬率》资金成本率;4.各种短期资金筹集方式资本成本计算;5.产品销售利润率和资产报酬率谁大?取决于资产周转率和负债情况;6.各种短期资金筹集方式带来的后果。分析与提示:方案一:实际可动用的借款=200×(1-20%)=160(万元)<200万元实际利率=8%/(1-20%)×100%=10%>产品销售利润率9%故该方案不可行。方案二:贴现贷款的实际利率=利息/(贷款余额-利息)*100%=9.89%方案三:企业放弃现金折扣的成本=2%/(1-2%)×360/(30-10)=36.73%>9%若企业放弃现金折扣,则要付出高达36.73%的资金成本,筹资期限也只有一个月,而要享受现金折扣,则筹资期限只有10天。方案四:安排专人催收应收账款必然会发生一定的收账费用,同时如果催收过急,会影响公司和客户的关系,最终会导致原有客户减少,不利于维持或扩大企业销售规模,因此该方案不可行。综上所述,恒丰公司应选择票据贴现方式进行融资为佳。案例2:发行债券筹资案例2:发行债券筹资重大事件:发行债券“利”与“弊”盈利能力分析偿债能力分析分析:从上表可以看到05、06年长电的流动比率比同行业低,总体而言短期偿债能力较弱。由于04年是长电上市后的第一个完整年度,且2004年度经营指标,主营业务收入和利润水平较2003年取得了较大幅度的增长,故流动比率特别高,所以数据比较特殊,不作具体分析。看到05年的流动比率比04年有极其明显的下降,相信大家肯定会产生同样的疑惑,到底这些钱去哪里了?通过对两年的B/S比较发现主要因为05年的流动资产减少26个亿,其中货币资金减少了15个亿,05年流动负债增加了48个亿左右,其中主要是一年内到期的流动负债有53个亿。作为补充,现金流动负债比率在05年之后均比同行平均水平要低,说明其短期偿债能力比较弱,但是从另一个角度也说明长电的资金利用效率比较好。影响因素:公司近三年与国家电网和南方电网发生业务往来时,均按照购售电合同的约定向国家电网及南方电网供应电量,没有发生过违约现象。公司客户实力强大、资信优良,严格按照购售电合同支付购电款,公司每年的电费回收率均保持在100%,这保证公司有充足的现金流来支付本期公司债的每期的利息支出,建立公司良好的信誉。综上:虽然从数据上看短期偿债能力比较差,但是充分具有短期支付债务的能力。二、长期偿债能力分析:从图上我们可以看出,历年的资产负债率均低于同行业水平,对债权人来说,这是一个比较好的现象,但对公司所有者来说,这个水平可能会偏低,因为资产负债率并不是越低越好,太低就表明没有充分利用好财务杠杆,无法使股东的利益达到最大化。产权比率=负债总额/股东权益总额06年产权比率为0.678,行业平均水平为1.43,说明股东权益对债权人权益的保障程度很强。2006年公司利用部分自有资金提前偿还部分银行贷款,负债总额降至164.65亿,与2005年相比减少6.65亿元,资产负债率也由2005年的43.52%降低到40.39%。以上共同反映出长电公司的长期偿债能力还是比较乐观的。营运能力分析二、总资产周转率三、存货周转率四、应收帐款周转率原因分析:造成2006年营运能力的下降,客观因素占有很大的比重:长江缺水,影响长江电力的业绩。还有主观原因就是2005,2006这两年没有收购新的机组。所以没有什么成长性,业绩处于历史低点。建议:紧缩赊销账款和应收账