如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

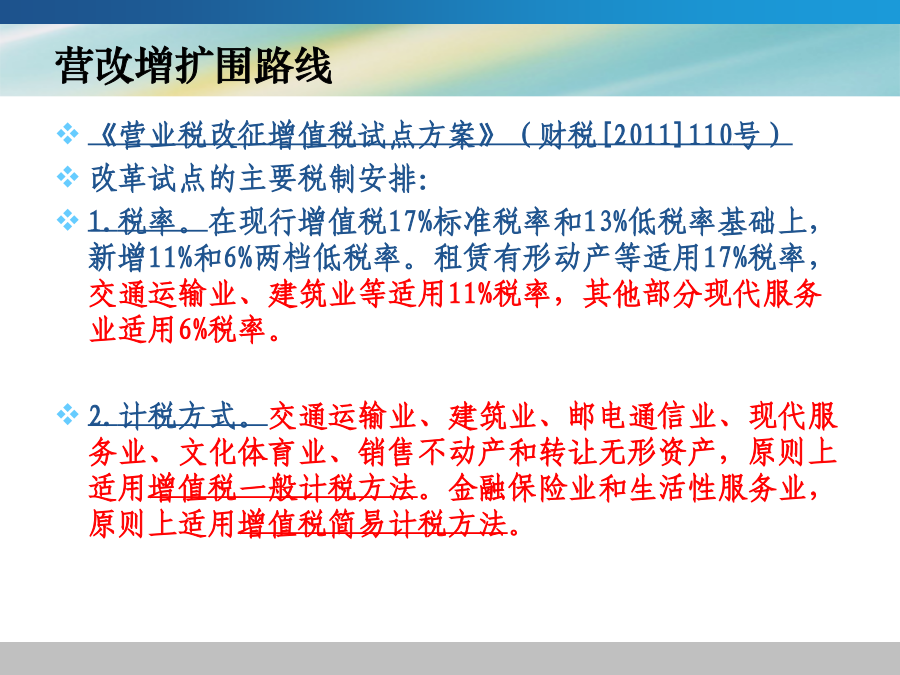

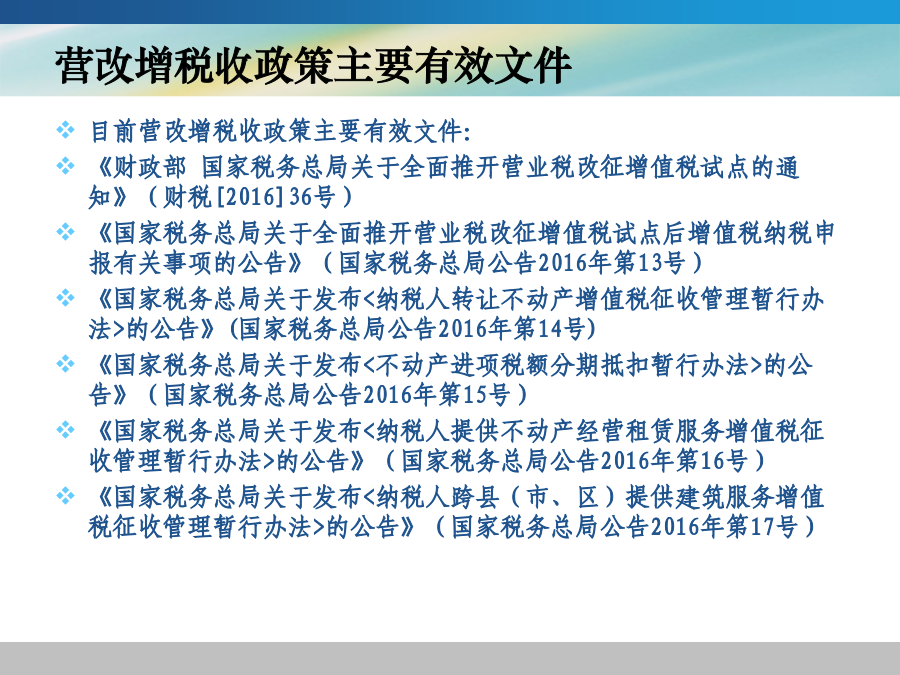

营业税改征增值税试点税收政策目录营改增前增值税和营业税的关系营改增扩围路线营改增扩围路线营改增扩围路线营改增扩围路线营改增扩围路线营改增税收政策主要有效文件营改增税收政策主要有效文件目录纳税人和扣缴义务人纳税人和扣缴义务人纳税人和扣缴义务人纳税人和扣缴义务人非经营活动非经营活动视同销售承包、承租、挂靠经营方式征收范围-----应税服务范围征收范围-----应税服务范围征收范围-----应税服务范围征收范围-----应税服务范围征收范围-----应税服务范围征收范围-----应税服务范围行业大类征收范围-----应税服务范围征收范围-----应税服务范围征收范围-----应税服务范围销售无形资产销售不动产固定资产在税法和会计准则的差异目录纳税人的分类管理及一般纳税人认定纳税人的分类管理及一般纳税人认定纳税人的分类管理及一般纳税人认定纳税人的分类管理及一般纳税人认定纳税人的分类管理及一般纳税人认定目录可以选择适用简易计税方法计税适用税率(适用于一般计税方法)一般计税方法一般方法:销售额为不含税销售额;合并定价方法:销售额=含税销售额÷(1+税率)合并定价方法销售额=含税销售额÷(1+征收率)扣缴义务人起征点-----适用于个体工商户及其他个人起征点-----适用于个体工商户及其他个人起征点-----适用于个体工商户及其他个人销售额的确定销售额的确定销售额的确定销售额的确定销售额的确定销售额的确定兼营混合销售销售额销售折让、中止、退回销售折让、中止、退回特别事项特别事项特别事项金融企业利息收入个人出售住房不得开具增值税专用发票进项抵扣凭证和金额进项税额进项税额进项税额进项税额进项税额进项税额进项税额不得抵扣事项不得抵扣进项税额的计算不得抵扣进项税额的计算征收管理会计核算建筑服务建筑服务建筑服务销售不动产销售不动产销售不动产销售不动产不动产经营租赁服务不动产经营租赁服务不动产经营租赁服务试点前发生的业务销售使用过的固定资产目录不征收增值税项目税收减免——直接免税税收减免——直接免税税收减免——直接免税税收减免——直接免税税收减免——直接免税税收减免——增值税即征即退税收减免——扣减增值税税收减免税收减免目录纳税义务发生时间纳税地点纳税义务、扣缴义务发生时间和纳税地点ThankYou!