如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

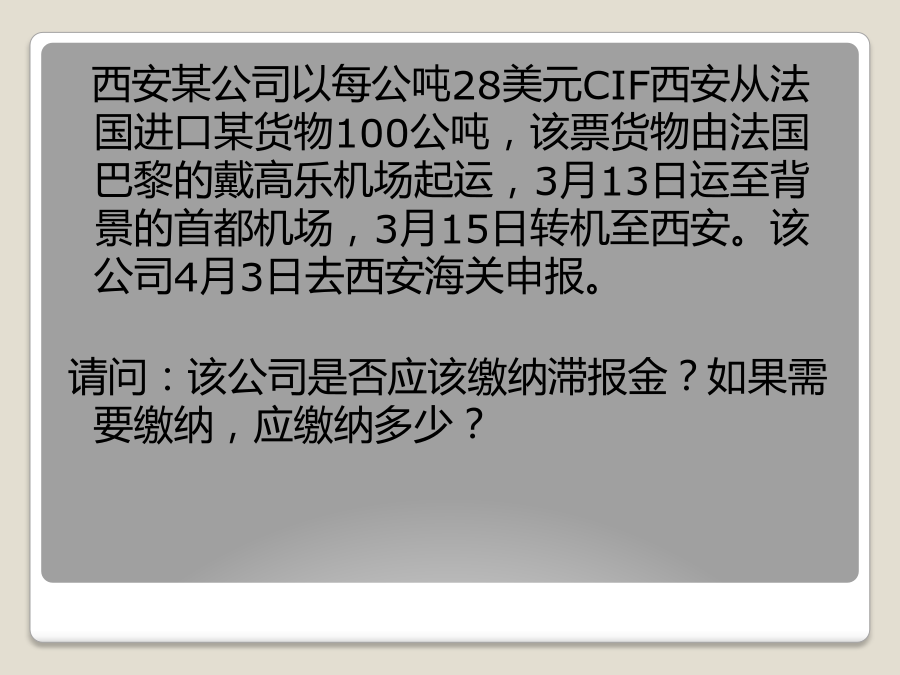

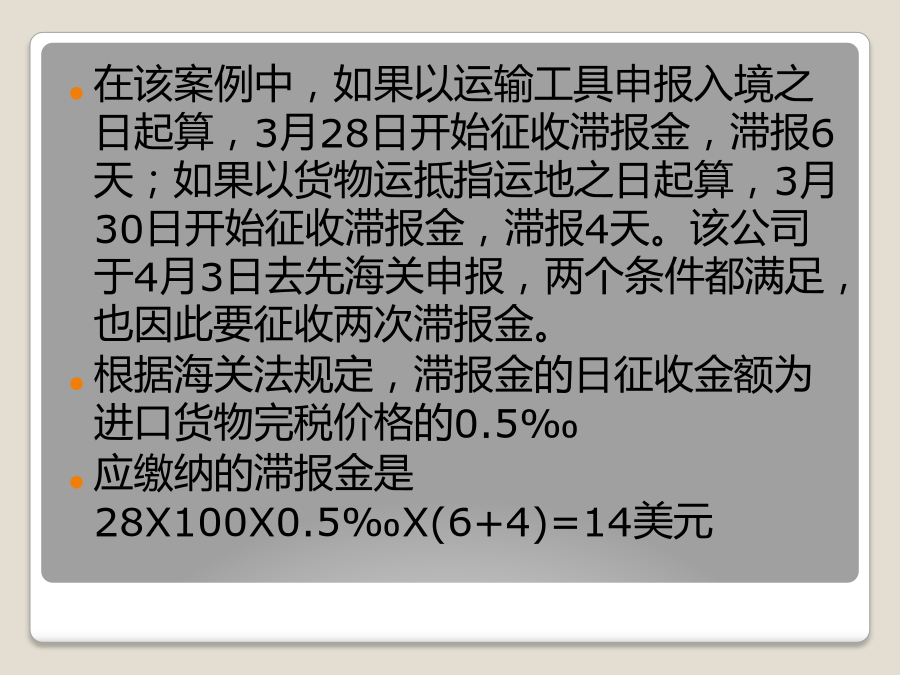

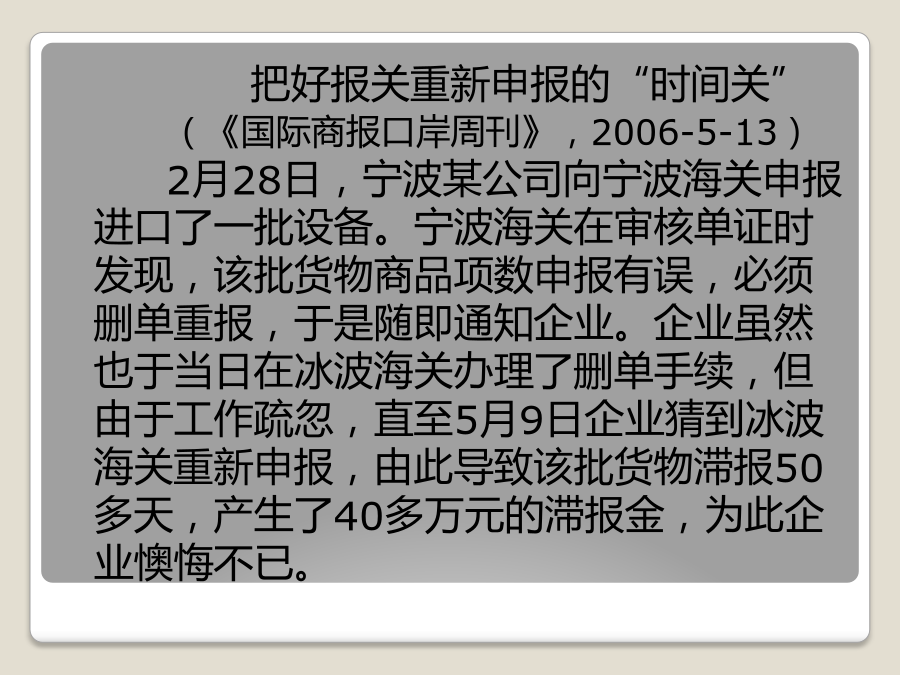

一般进出口货物的申报西安某公司以每公吨28美元CIF西安从法国进口某货物100公吨,该票货物由法国巴黎的戴高乐机场起运,3月13日运至背景的首都机场,3月15日转机至西安。该公司4月3日去西安海关申报。请问:该公司是否应该缴纳滞报金?如果需要缴纳,应缴纳多少?分析:在该案例中,运输工具从北京进境,指运地是西安,属于转关运输的范畴。《海关法》规定,转关运输滞报金起算日有两个:一是运输工具申报进境之日起第15天,二是货物运抵指运地之日起第15天。两个条件只要达到一个,即征收滞报金,如果两个条件均达到则要征收两次滞报金。在该案例中,如果以运输工具申报入境之日起算,3月28日开始征收滞报金,滞报6天;如果以货物运抵指运地之日起算,3月30日开始征收滞报金,滞报4天。该公司于4月3日去先海关申报,两个条件都满足,也因此要征收两次滞报金。根据海关法规定,滞报金的日征收金额为进口货物完税价格的0.5‰应缴纳的滞报金是28X100X0.5‰X(6+4)=14美元结合案例对进出口货物申报的期限有全面的认识,同时回答如下问题(1)一般进出口货物的正确申报期限是什么?(2)为什么只有进口货物会涉及滞报金的问题?(3)对于进口货物的删单重报,正确的时间应该如何掌握?把好报关重新申报的“时间关”(《国际商报口岸周刊》,2006-5-13)2月28日,宁波某公司向宁波海关申报进口了一批设备。宁波海关在审核单证时发现,该批货物商品项数申报有误,必须删单重报,于是随即通知企业。企业虽然也于当日在冰波海关办理了删单手续,但由于工作疏忽,直至5月9日企业猜到冰波海关重新申报,由此导致该批货物滞报50多天,产生了40多万元的滞报金,为此企业懊悔不已。《中华人民共和国海关征收进口货物滞报金办法》(海关总署令第128号)第六条规定,进口货物收货人申报并经海关依法审核,必须撤销原电子数据报关单重新申报的,经进口货物收货人申请并经海关审核同意,以撤销原报关单之日起第15日起为起征日。对此,宁波海关提醒企业,要把好报关单删单后重新申报的时间“关”,切莫因此类细节问题带来不必要的经济损失。分析:报关工作是讲求效益的工作,因而对事件的要求非常严格,错过了不仅是违规的问题,还会产生直接或者间接的经济损失,因此不能忽视。《海关法》中对进出口货物的申报期限做出了明确的规定,在实际操作中,由于出口货物的申报有出口截关时间,截关后就不会在接受企业的申报,客观上避免了滞报的出现,所以就不会产生“出口滞报金”的问题。一般进出口货物的查验请思考,你认为什么是一般进出口货物的查验,海关为什么要检查进出口货物收发货人的货物?海关接受报关员的申报后,对进出口货物进行实际的核对和检查,以确定货物的自然属性,货物的数量、规格、价格、金额、标记唛码、包装式样以及原产地是否与报关单所列一致,对货物进行实际检查的行政执法行为。海关查验是海关为完成国家赋予的职责而应具备的一种权力,任何国家的海关都有查验权。海关查验货物时,进口货物的收货人、出口货物的发货人及其代理人应当到场,并负责搬运货物,开拆和重封货物的包装。查验的目的:(1)检查核对实际进出口货物与申报环节中所申报的内容是否一致,即单货是否一致,通过实际的查验发现申报审单环节所不能发现的有无瞒报、伪报和申报不实等走私、违规、逃漏关税或其他进出口问题。(2)通过查验可以验证申报审单环节提出的疑点,为征税、统计和后续管理提供可靠的监管依据。因为进出口货物的税则分类号列及海关估价不当,不仅是用的税率可能发生差错,且估价也可能或高或低,致使税负不公,从而使国家或进出口货物额收发货人蒙受损失。一、查验的范围、方法和地点(一)查验范围进出口货物,除海关总署特准免验的以外都应该接受海关查验(二)查验方法海关可以根据货物情况和实际执法需要,确定具体的查验方式1、按照查验程度:彻底查验和抽查*彻底查验是指对一票货物逐一与货物报关单详细核对,逐件开拆包装、烟盒货物实际状况的查验方式。*抽查是按照一定比例有选择的对一票货物中的部分货物验核实际状况的查验方式2、按照操作方式:人工查验和机检查验*人工查验又包括外形查验和开箱查验。外形查验是指对外部特征直观、易于判断基本属性的货物的包装、唛头和外观等状况进行验核;开箱查验是指将货物从集装箱、货柜车厢等箱体中取出并拆除外包装后,对货物实际状况进行验核。*机检查验是指利用技术检查设备为主,对货物实际状况进行验核。包括过机和过磅两种。过机是使用H986X光机集装箱检查设备对集装箱进行查验。运输集装箱的货车通过X光检查设备不用开箱即可完成一般性检查工作。过磅即为过电子地磅。思考:海关在查验货物时,进出口收发货人应当做的工作有哪些?(如何配合海关查验)