如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

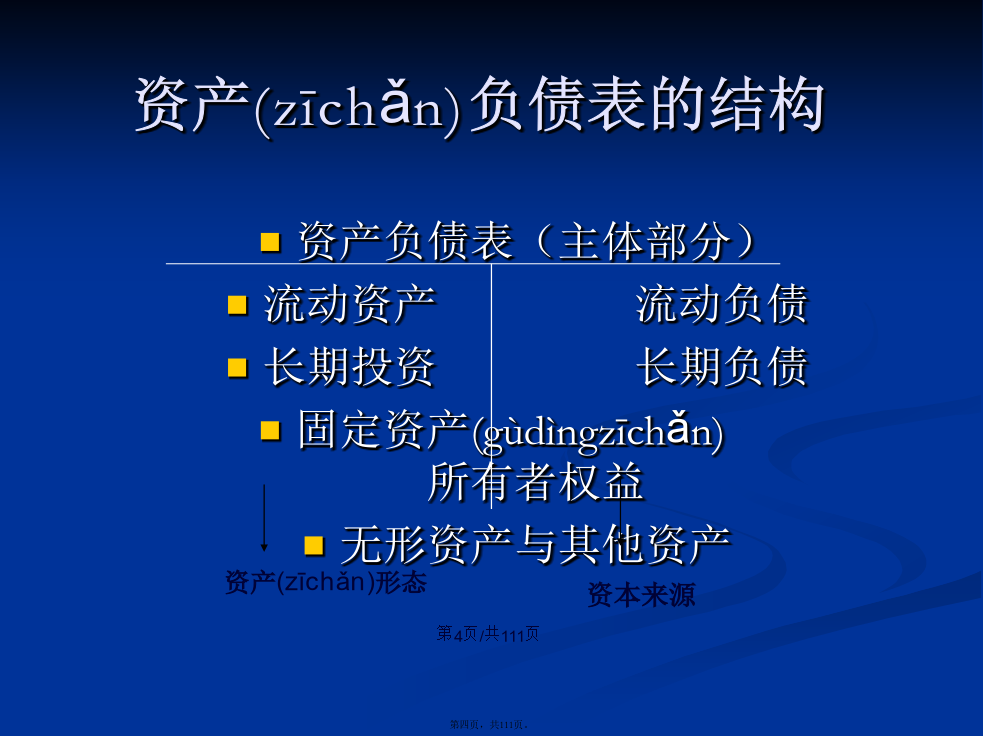

会计学第四章资产(zīchǎn)负债表分析第一节资产负债表分析(fēnxī)概述资产(zīchǎn)负债表的结构二、资产负债表分析(fēnxī)的内容第二节资产负债表水平(shuǐpíng)分析(一)资产负债表水平分析的目的从总体上概括了解资产、权益的变动情况,提示出资产、负债及所有者权益变动的差异,分析其差异产生的原因。分析方法:将资产负债表的实际数与选定的标准进行(jìnxíng)比较,编制资产负债表水平分析表,在此基础上进行(jìnxíng)分析评价。选定标准:上年实际数或本年资产负债表的预算或计划数(二)资产(zīchǎn)负债表水平分析表的编制(三)资产负债表变动(biàndòng)情况的分析评价2、发现变动幅度较大或对权益总额变动影响较大的重点类别和重点项目;不仅根据某项目本身的变动来说明对资产、权益的影响,还要根据该项目在总资产中所占的比重3、分析资产负债表变动原因,考察资产规模(guīmó)变动与所有者权益变动的适应程度,评价企业资本结构的稳定性与安全性4、注意分析会计政策变动的影响(四)资产负债表变动原因(yuányīn)的分析评价1、负债变动型由于负债变动引起资产(zīchǎn)发生变动。2、追加投资变动(biàndòng)型投资人追加投资或收回投资引起资产发生变动(biàndòng)。3、经营变动(biàndòng)型企业经营原因引起资产发生变动(biàndòng)。4、股利(gǔlì)分配变动型股利(gǔlì)分配原因引起资产发生变动。第三节资产(zīchǎn)负债表垂直分析一、资产负债表垂直(chuízhí)分析的目的分析资产结构变动情况及变动的合理性分析资本结构变动情况及变动的合理性分析资产结构与资本结构适应程度二、编制资产负债表垂直分析表编制方法:计算资产负债表各项目(xiàngmù)所占的比重。从静态角度和动态角度两方面进行:本期实际构成情况实际构成与选定的标准进行对比分析对比标准的选择视分析目的而定:可以是上期实际数、预算数和同行业的平均数或可比企业的实际数1、资产结构角度进行(jìnxíng)评价资产结构具体分析:经营资产与非经营资产流动资产与固定资产流动资产的内部结构各资产项目占总资产比重2、负债结构的具体分析影响(yǐngxiǎng)负债结构变动的因素:负债规模负债成本债务偿还期限财务风险经济环境筹资政策在负债总比重不变的情况下:几种不同的负债结构分析按负债期限分析流动负债、非流动负债按负债方式分析:银行信用、商业信用、应交款项、内部(nèibù)结算款等按负债成本分析:无成本、低成本、高成本3、股东权益结构的具体分析股东权益结构分析应考虑的因素:股东权益总量企业利润分配政策企业控制权权益资金(zījīn)成本经济环境股东权益结构(jiégòu)分析采用垂直分析法三、资产结构(jiégòu)与资本结构(jiégòu)适应程度的分析(一)保守结构主要标志:全部资产(zīchǎn)来源依靠长期资金满足结果:企业风险极低;资金成本较高;筹资结构弹性弱实务中较少采用(二)稳健结构主要标志:用一部分长期资金满足(mǎnzú)流动资产需要结果:财务信誉优异;负债成本相对较低,具有可调性;资产结构和资本结构具有一定弹性质量较好,普遍采用(三)平衡(pínghéng)结构主要标志:流动资产的资金需要全部依靠流动负债满足结果:企业风险均衡;负债政策取决于资产结构;存在潜在风险非稳定性结构,适用于经营状况良好,较好成长性的企业(四)风险结构主要标志:以短期资金满足部分长期资产需要(xūyào)结果:财务风险较大;负债成本最低;存在“黒字破产”潜在危险适用于发展壮大时期的企业,且短期内采用四、经营(jīngyíng)协调性分析3、经营(jīngyíng)资金需求量与供应量的协调性分析第四节资产(zīchǎn)负债表项目分析一、现金(xiànjīn)(三)最佳(zuìjiā)现金余额的确定1、鲍莫模型(móxíng)2、米勒(mǐlè)—欧尔模型3、现金(xiànjīn)周转模型4、因素(yīnsù)分析模型5、行业现金(xiànjīn)结构模型1、规模适当性分析2、收支控制制度(zhìdù)分析3、企业对国家有关货币资金管理规定的遵守质量4、现金的构成质量分析1、规模适当(shìdàng)性分析2、收支(shōuzhī)控制制度分析3、企业对国家有关货币资金管理规定的遵守(zūnshǒu)质量4、现金(xiànjīn)的构成质量分析二、交易(jiāoyì)性金融资产质量分析三、应收票据的质量(zhìliàng)分析四、应收账款质量(zhìliàng)分析(一)应收帐款项目(xiàngmù)(