如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

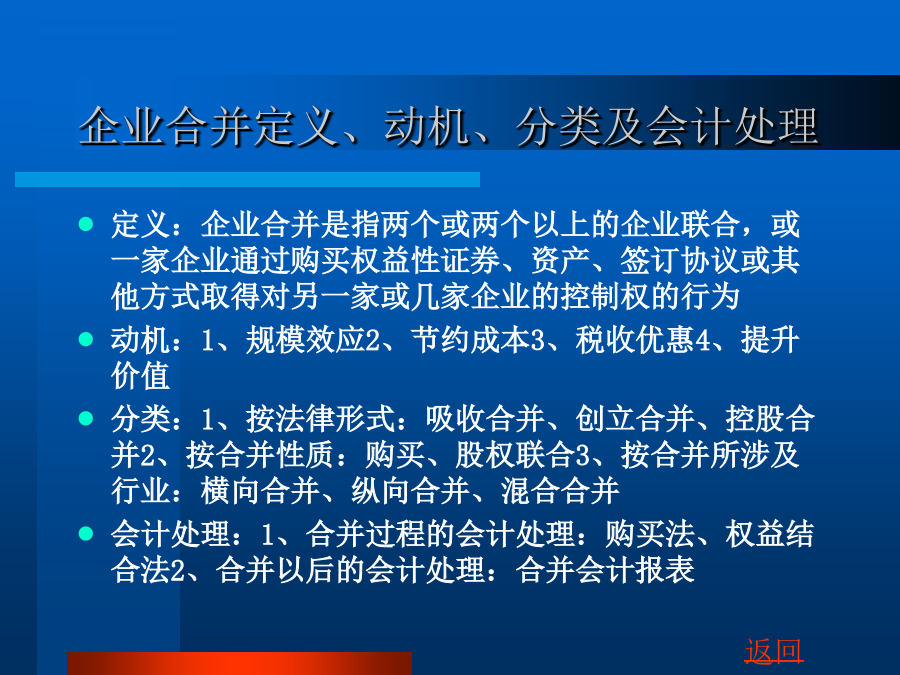

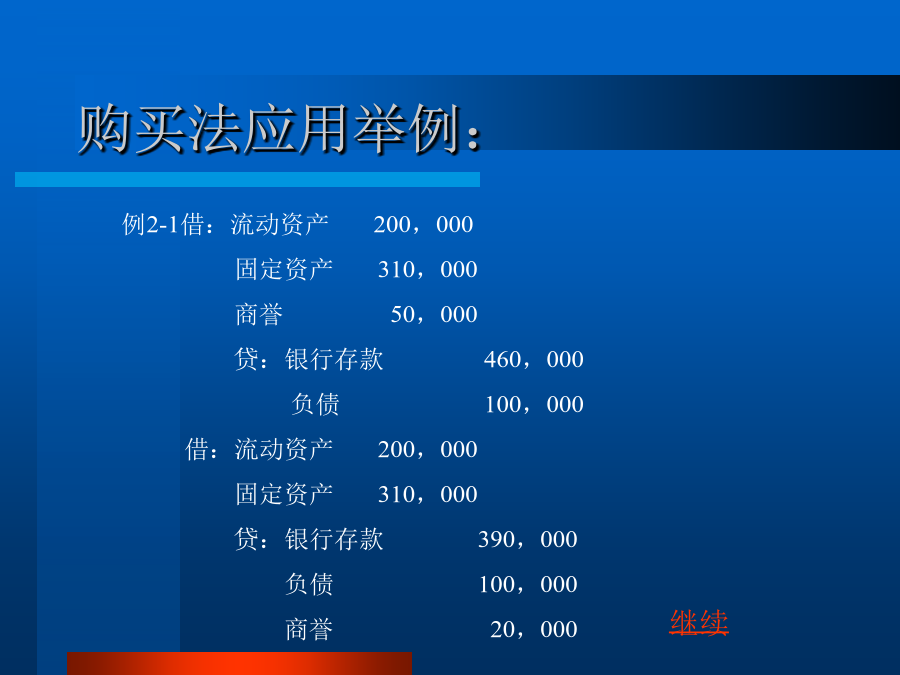

高级财务会计第一章绪论高级财务会计高级财务会计产生的基础第二章企业合并企业合并概述企业合并定义、动机、分类及会计处理第二节购买法购买法的基本原理购买法应用举例:借;现金250000短期投资130000应收账款170000其他流动资产280000长期投资170000固定资产580000无形资产30000商誉60000贷:累计折旧260000流动负债300000长期负债390000股本100000资本公积620000第三节权益结合法例2-3:例2-4:借:现金250000短期投资120000应收账款180000其他流动资产260000长期投资160000固定资产540000无形资产40000资本公积60000贷:累计折旧240000流动负债310000长期负债400000股本500000盈余公积110000未分配利润50000第四节购买法与权益结合法的比较第三章股权取得日的合并会计报表第二节合并会计报表的范围第四节控股权取得日合并会计报表的编制例3-1借:长期股权投资1021750贷:银行存款1021750借:股本300000资本公积305000盈余公积86500未分配利润70000合并价差260250贷:长期股权投资1021750例3-2借:长期股权投资620000贷:银行存款620000借:股本300000资本公积305000盈余公积86500未分配利润70000贷:长期股权投资620000合并价差141500例3-3:借:股本300000资本公积305000盈余公积86500未分配利润70000合并价差100800.贷:长期股权投资710000少数股东权益152300例3-4;借:长期股权投资1523000贷:股本1000000资本公积210000盈余公积173000未分配利润140000借:股本600000资本公积610000盈余公积173000未分配利润140000贷:长期股权投资1523000例3-5:借:长期股权投资i370700贷:股本900000资本公积189000盈余公积155700未分配利润126000借:股本600000资本公积610000盈余公积173000未分配利润140000货:长期股权投资l370700少数股东权益152300第一节合并会计报表概述