如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

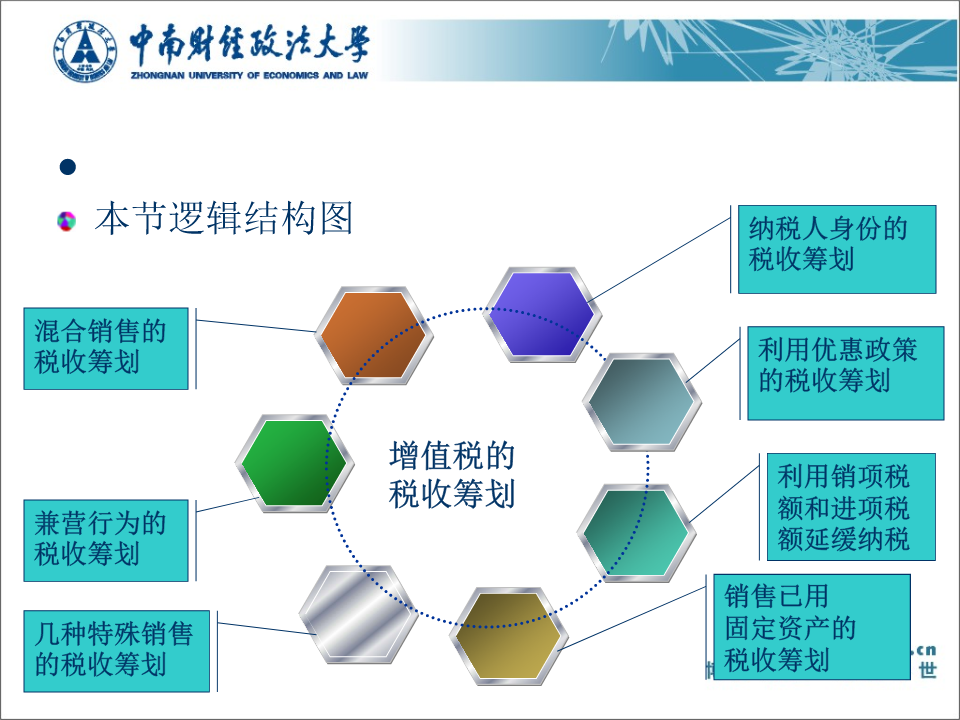

税收筹划第二讲:增值税的税收筹划庄佳强中南财经政法大学财政税务学院2012年11月3日一、增值税基本原理计税:购进扣税法;对增加值征税。理论上购进扣税法有如下结果:–每一个中间环节的税负为0。–增值税本质上是对最终消费者征税。–增值税税率表示的是总体税负,而不是环节税负。–税务机关征收的增值税税额随着产品的流转而增加。–问题:商品流转的中间环节增值税负担果真为0吗?类型:消费型增值税纳税人:一般纳税人和小规模纳税人,不同的征管方法征税对象的特殊规定:混合销售行为和兼营行为。二、增值税特点增值税特点:–逐环节道道征税,只对增值额征税,避免了重复征税。–税基广阔,具有征收的普遍性和连续性。–税率档次少,税率简化。–实行凭专用发票注明税款进行抵扣的“购进扣税法”,征收管理严格。以上特点反映出增值税具有公平、中性、透明等特点,这有利于规范税收制度、抑制偷漏税行为,同时也表明增值税筹划的空间和弹性比其他税种要少。本节逻辑结构图纳税人身份的税收筹划混合销售的税收筹划利用优惠政策的税收筹划增值税的利用销项税税收筹划额和进项税兼营行为的额延缓纳税税收筹划销售已用几种特殊销售固定资产的的税收筹划税收筹划三、增值税筹划要点增值税一般纳税人和小规模纳税人的划分,造成纳税人项目上具有选择性。税率和征收率也具有一定的选择性。增值税与营业税并行征收,混合销售行为和兼营行为交错出现,导致征税范围具有选择性。税收优惠比较多,税收筹划的诱因。第一部分:增值税的税基税率筹划内容简介–1.1增值税销售价格的筹划–1.2购进项目的筹划–1.3增值税适用低税率和低征收率的筹划–1.4基于有效税率的混合销售行为和兼营行为的筹划1.1增值税销售价格的筹划增值税应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳增值税=当期销项税额-当期进项税额=销售额×适用税率-购进额×适用税率增值税税基主要是销售额与购进额之差,销售价格是税基的主要决定因素。无论对增值税一般纳税人还是小规模纳税人而言,销售价格都与应纳增值税负担直接相关。1.1增值税销售价格的筹划销售价格和销项税额的筹划–分解销售额–降低销售额–价格折扣销售方式的筹划–实物折扣销售方式的处理–商品流通企业促销经营方式的选择1.1增值税销售价格的筹划一、分解销售额条例规定,计算销项税的销售额为纳税人销售货物或应税劳务时向对方收取的全部价款及价外费用。价外费用主要包括向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。对于以上价外费用,无论其会计制度如何核算,均应并入销售额计算应纳税额。一、分解销售额企业可以考虑将价外费用分解至其他业务核算吗?–Why?–销项税额按17%计算,进项税额少。分解价外费用的方法:–对于随同货物销售的包装物单独处理;–将加价收入或者价外补贴与销售额分开收取,并转作其他不缴增值税的收入项目等。一、分解销售额如果销售对象为小规模纳税人或者消费者,由于销售对象不需要索取专用发票,也不抵扣进项税额,则可以考虑–将混合销售行为转换为兼营行为,并将销售价款降低,部分价款和价外费用在其他不缴增值税的业务收入项目核算。这样可以降低企业增值税税额,同时将部分销售额转化为营业税应税业务,缴纳营业税,从总体上降低流转税税负,达到避税的效果。一、分解销售额【例】某工业企业某月销售产品共两部分。第一部分为门市部零售,销售额为30万元,同时随货收取包装费2万元;第二部分销售给小规模纳税人,销售额仍为30万元,同时收对方运输费5万元。那么该企业当期销项税额为:(30+2+30+5)×17%=11.39万元一、分解销售额将价外费用分解至其他业务核算,避免计入销售收入。包装费单独处理,缴营业税:2×5%=0.1万元车队独立核算,运输费缴营业税:5×3%=0.15万元则企业当期销项税额为:(30+30)×17%=10.2万元增值税销项税额减少了1.19万元,增加了营业税0.25万元,总体流转税减少了0.94万元。二、降低销售额增值税有非常完善的制度,其上下游交易价格相互牵制。降低销售额筹划空间非常小。主要考虑:降低视同销售行为中的销售额,或者及时剔除不该认定为应税收入的项目。包括:–销售中支付的回扣以折扣的方式合法化,并冲减