如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

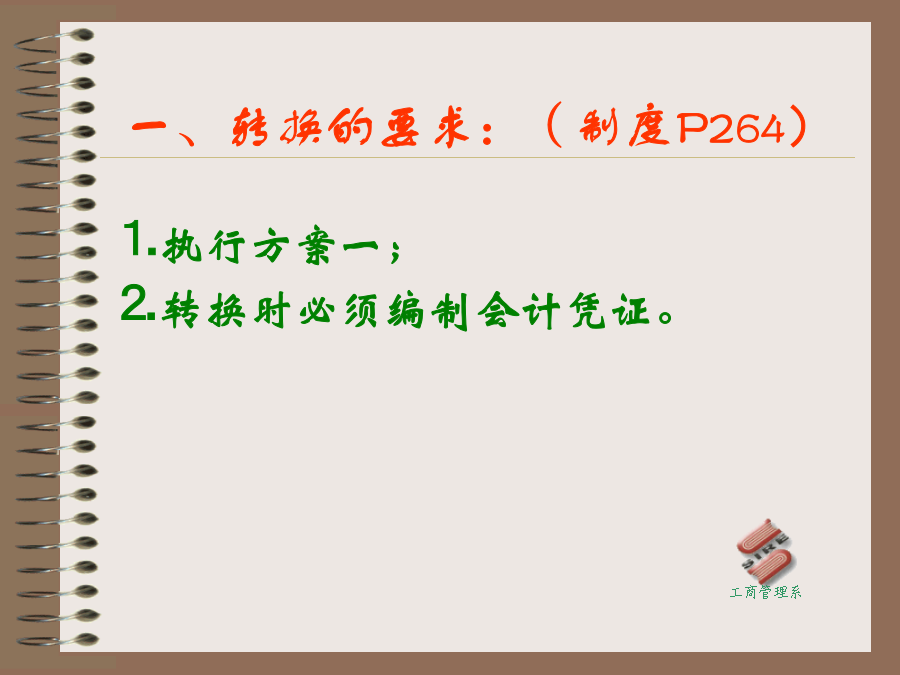

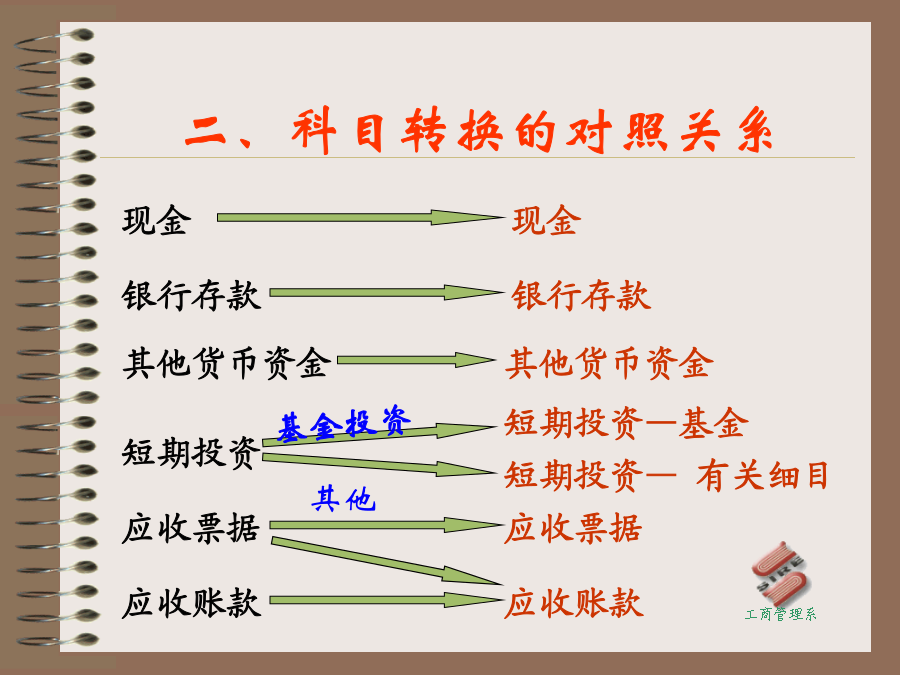

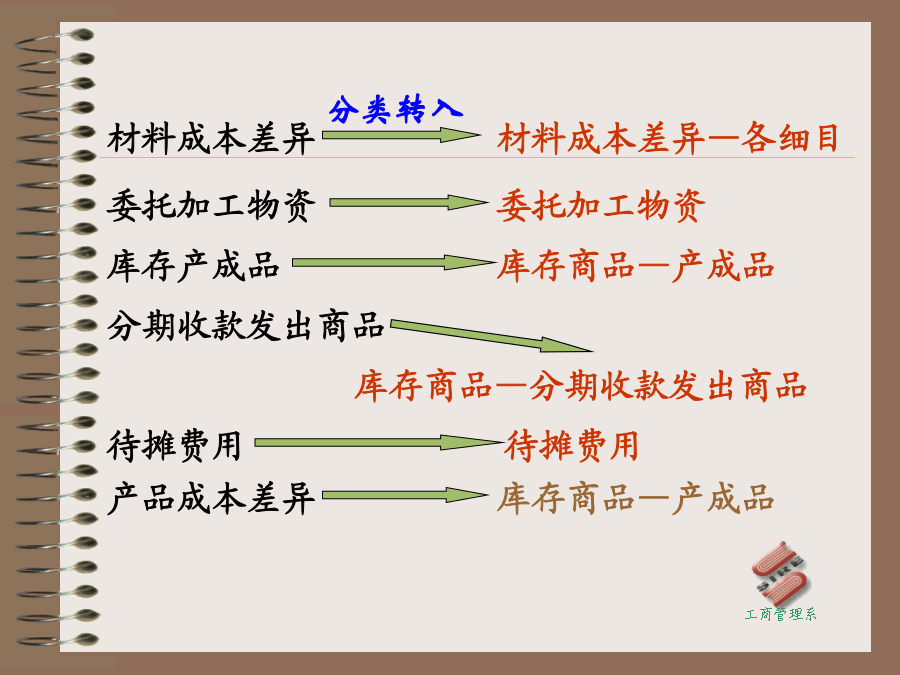

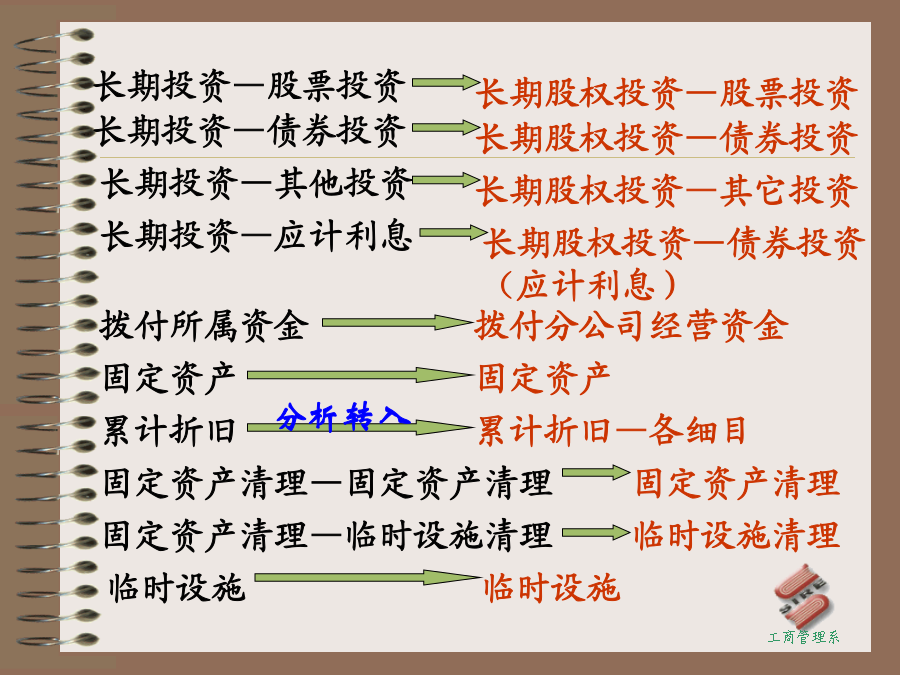

第四专题一、转换的要求:(制度P264)二、科目转换的对照关系坏账准备物资采购材料成本差异长期投资—股票投资临时设施摊销短期借款应付福利费递延税款待分配直接费账结法具体步骤方法的选择以上两种方法的主要区别二、新旧制度转轨实务操作沿用原有科目重新分类重新分类专项工程支出——专项工程物资40,000——办公楼工程60,000→工程物资40,000在建工程——办公楼工程60,000待处理财产损溢——待处理流动资产损溢3000——待处理固定资产损溢2000→待处理财产损益——执行新制度前损失5000追溯调整⒈转轨时追溯调整范围(1)首次执行企业会计制度而对固定资产的折旧年限、预计净残值等所作的变更,应在首次执行的当期作为会计政策的变更;(2)在具体进行“长期投资”科目的转换时,对权益法核算的长期股权投资应采用追溯调整法;对用成本法核算的长期股权投资,一般情况下采用追溯调整法(若相关资料难以取得,也可以采用未来适用法);(3)八项减值准备的处理;(4)“工程施工”科目调整。除此之外一律采用未来适用法。⒉一般操作步骤第二步,调整分录第三步,调整相关报表数据。⒊实例⑴坏账准备的追溯调整⑵存货的追溯调整⑶固定资产的追溯调整(4)工程施工的追溯调整