如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

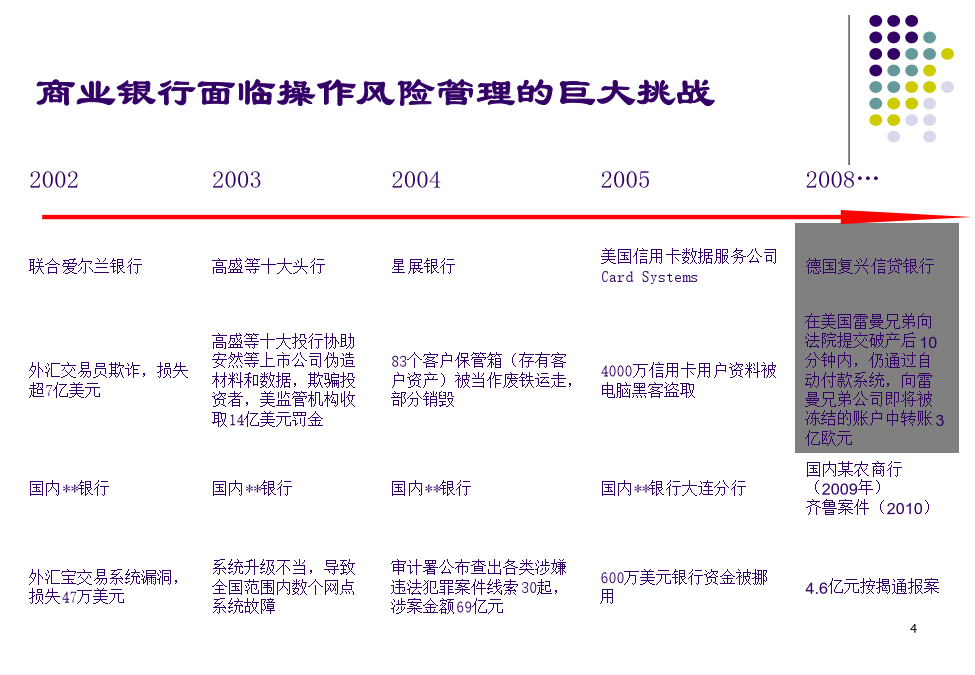

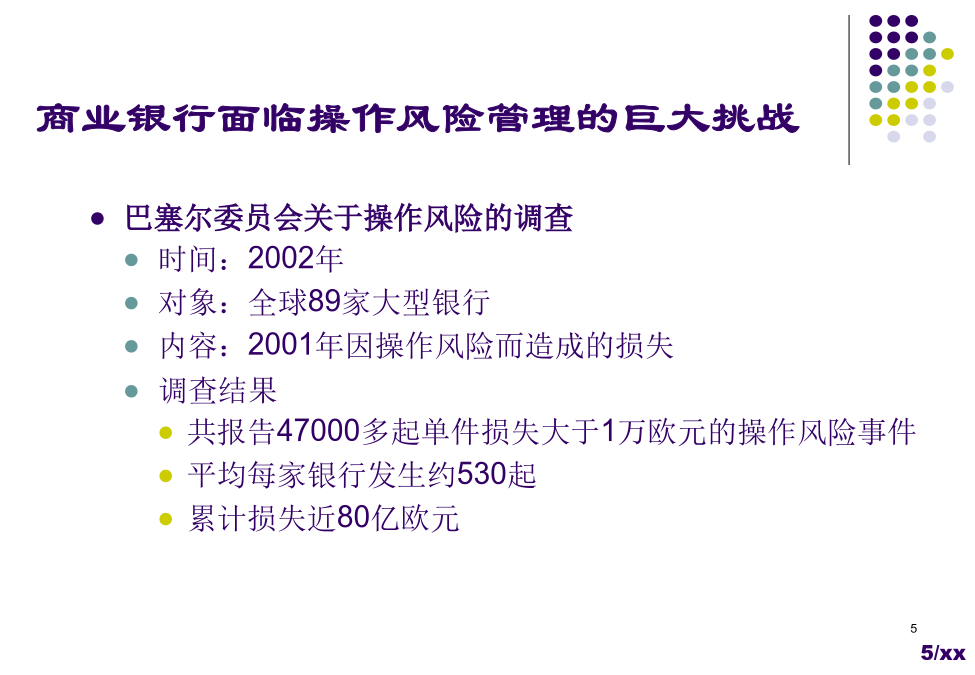

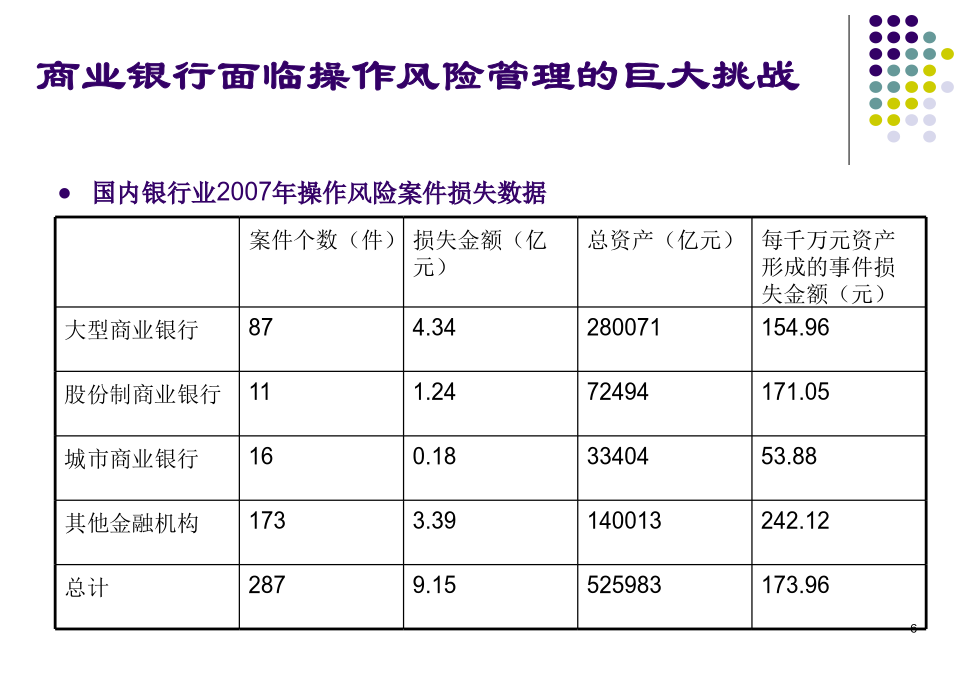

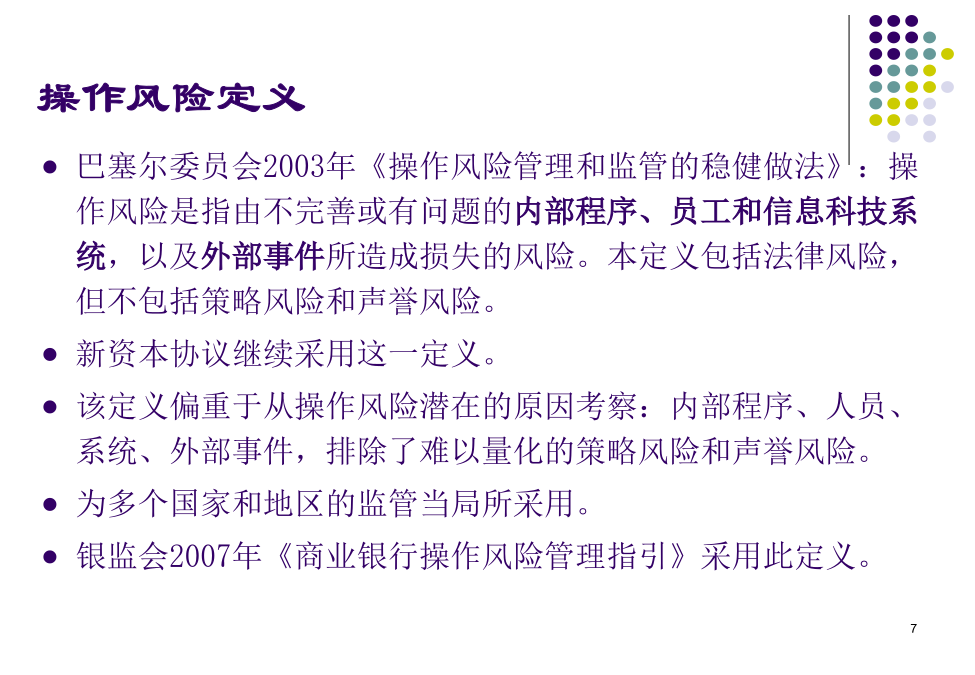

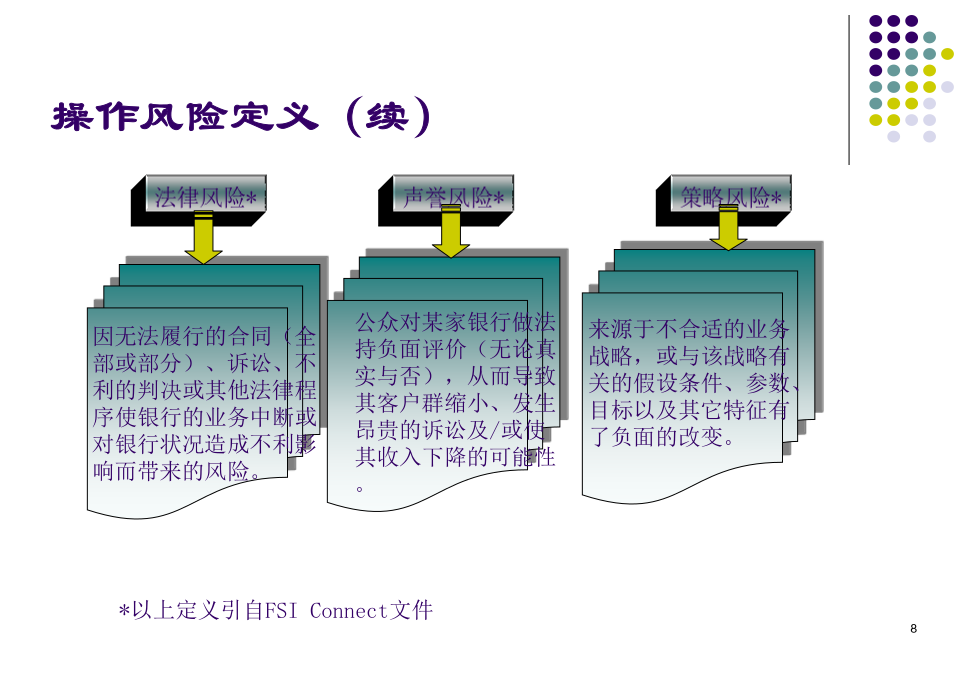

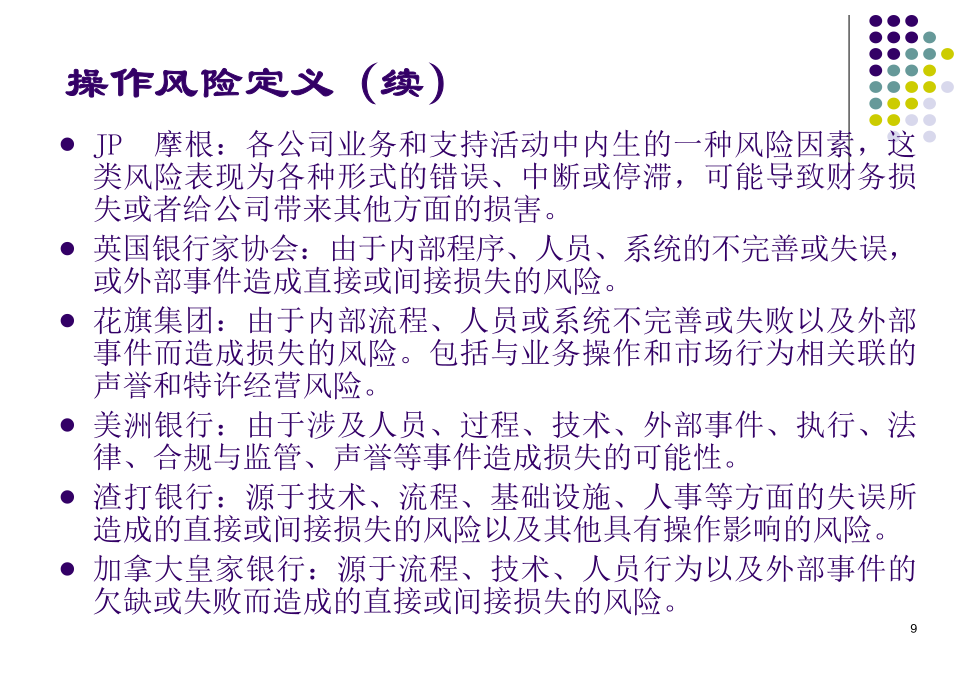

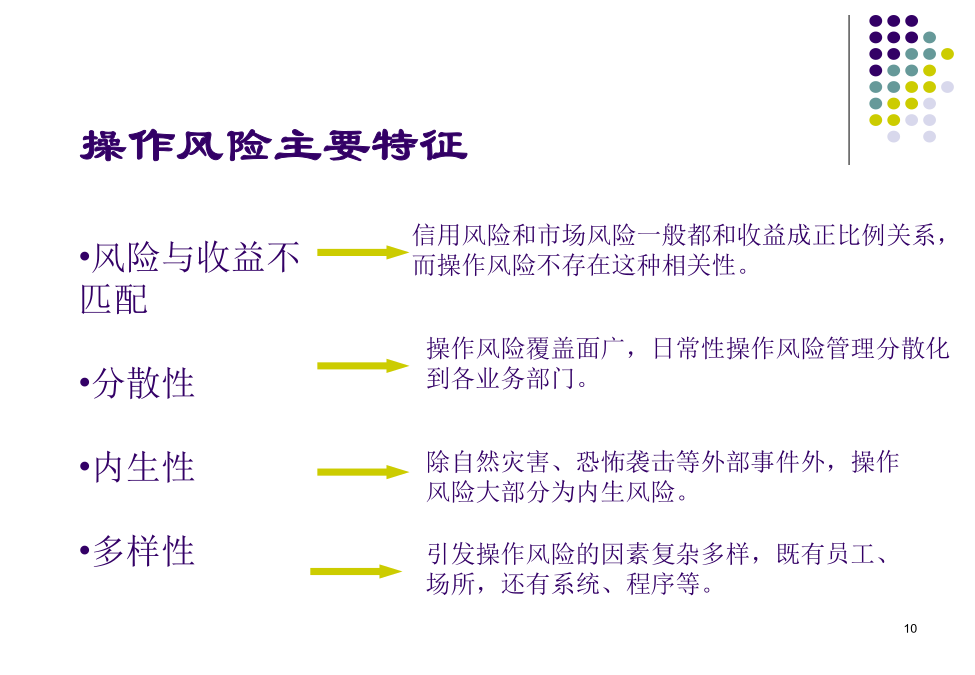

商业银行操作风险管理及监管主要内容操作风险并非新生事物…商业银行面临操作风险管理的巨大挑战商业银行面临操作风险管理的巨大挑战商业银行面临操作风险管理的巨大挑战操作风险定义操作风险定义(续)JP摩根:各公司业务和支持活动中内生的一种风险因素,这类风险表现为各种形式的错误、中断或停滞,可能导致财务损失或者给公司带来其他方面的损害。英国银行家协会:由于内部程序、人员、系统的不完善或失误,或外部事件造成直接或间接损失的风险。花旗集团:由于内部流程、人员或系统不完善或失败以及外部事件而造成损失的风险。包括与业务操作和市场行为相关联的声誉和特许经营风险。美洲银行:由于涉及人员、过程、技术、外部事件、执行、法律、合规与监管、声誉等事件造成损失的可能性。渣打银行:源于技术、流程、基础设施、人事等方面的失误所造成的直接或间接损失的风险以及其他具有操作影响的风险。加拿大皇家银行:源于流程、技术、人员行为以及外部事件的欠缺或失败而造成的直接或间接损失的风险。操作风险主要特征操作风险主要特征(续)三种风险特征比较三种风险特征比较(续)操作风险要素操作风险要素图解引发操作风险的四大因素引发操作风险的四大因素操作风险监管《操作风险管理和监管的稳健做法》操作风险的监管资本要求——新资本协议1999年第一次征求意见稿(CP-1)-建议对信用风险和市场风险以外的“其他风险”施加资本要求2001年第二次征求意见稿(CP-2)-应当对操作风险提出资本要求-“其他风险”由第2支柱和第3支柱覆盖2001年操作风险工作论文-调低资本要求(从总资本要求的15%调到12%)-提出高级计量法(AMA)的概念2002年第三次定量测试(QIS3)-提出alpha/beta的建议值-进一步加工高级计量法-取消高级计量法资本要求的下限值(75%)2002年损失数据收集测试(LDCE)-19个国家的89家银行参与测试2003年第三次征求意见稿(CP-3)-提出“标准法替代形式”(ASA)-提出产品线对应表-允许“局部”使用高级计量法-提出保险缓释的认可标准2004年1月《母国和东道国之间对用高级计量法计量资本的认可原则》2004年新资本协议最终稿-第一支柱第五部分:操作风险-附录6产品线对应表;附录7损失事件分类详表新资本协议操作风险资本要求类型7类损失事件的举例说明:外部欺诈下细分为:“盗窃和欺诈”、“系统安全性”其中“盗窃和欺诈”项下又分为“盗窃/抢劫”、“伪造”、“多户头支票欺诈”;“系统安全性”下分为“黑客攻击损失”和“盗窃信息造成资金损失”对应8个产品线(一级目录)公司金融交易和销售零售银行业务商业银行业务支付和结算代理服务资产管理零售经纪每个产品线下分为二级目录并进一步细分为业务群组产品线举例说明:事件产品线巴塞尔委员会的调查(续)89家银行收集的47000多个数据涵盖7类操作风险事件和8个产品线(排成7*8的矩阵)。按产品线类型看,主要集中在4个产品线:“零售银行”、“交易与销售”、“商业银行”和“零售经纪”4个产品线合计发生的事件占全部操作风险事件的86%,仅“零售银行”一个产品线发生的损失事件比重高达61%。按事件类型看,4类事件占全部7类事件总数的93%:“外部欺诈”及“执行、交割和流程”比重最大,分别为42%和35%,“就业政策和工作场所安全性”占9%,“客户产品及业务操作”占7%。从损失金额角度分析产品线类型看,损失金额中,“零售银行”比重最大为29%。“商业银行”和“销售与推销”的损失事件个数虽然比较少,但金额相对较大。按事件类型看,损失金额集中在4类事件中:“执行、交割及流程管理”为29%,“实体资产损坏”为24%,“外部欺诈”为16%,“客户产品及业务操作”为13%。美国和日本损失数据收集测试自上而下方法(Top-downapproach)-新资本协议中介绍的“基本指标法”-优点:简单易行-缺点:数据来源和计算结果的可靠性差自下而上方法(Bottom-upapproach)-将目标变量分解为一个个具体的变量,分别估计操作风险值再加总-新协议中的“标准法”和“高级计量法”操作风险计量方法基本指标法用单一指标(总收入grossincome)乘以固定比例:KBIA=[(GI1…nx)]/n其中:KBIA=基本指标法计算出的操作风险资本,GI=前三年中各年为正的总收入,n=前三年中总收入为正数的年数,=15%,由巴塞尔委员会设定总收入的定义:净利息收入+净非利息收入,不扣除拨备,也不扣除营业费用(如对外包商支付的费用),但要扣除银行账户上“持有至到期日”和“可供出售”证券实现的损益,扣除非正常项目收入和因购买保险而取得的理赔收入