如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

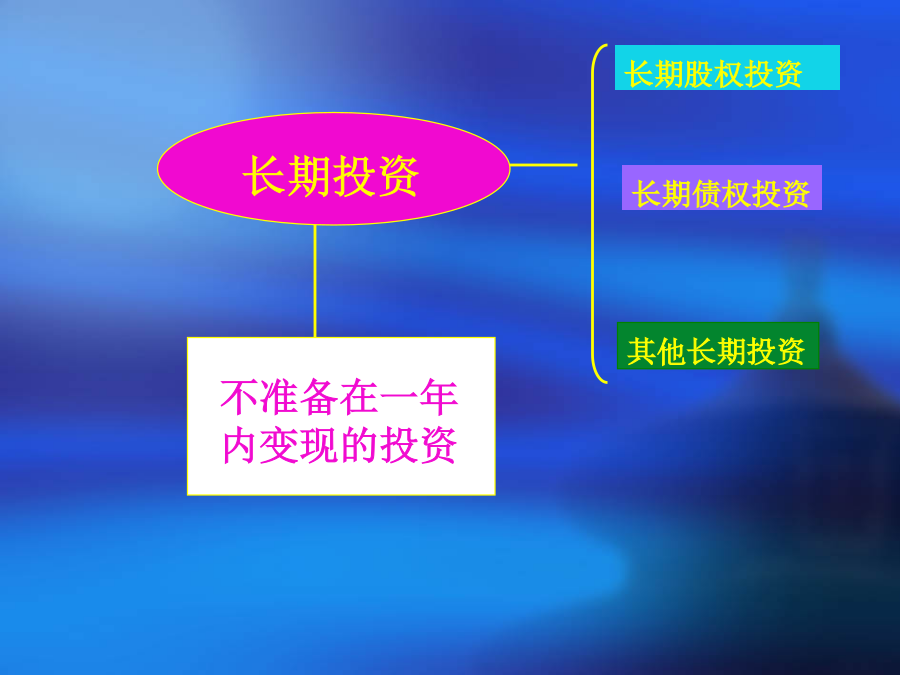

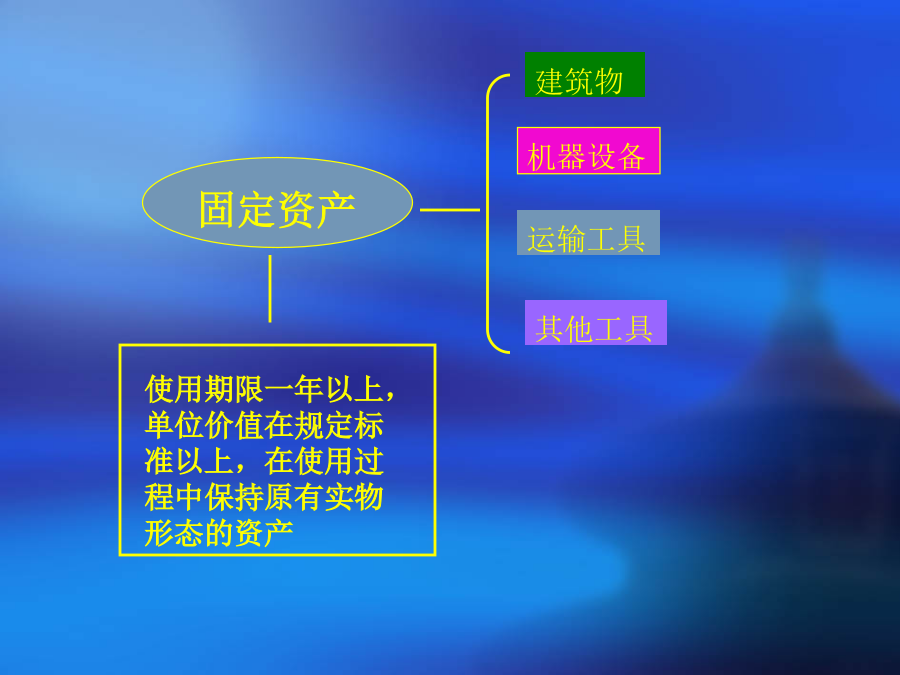

《基础会计》教学课件教学内容:第二章会计要素及会计平衡公式第一节会计要素教学目的及要求:本节课要求同学们了解掌握会计的六大要素的含义及构成教学重点:六大要素的具体构成项目教学难点:资产、负债、所有者权益等要素的具体构成会计要素是指对会计对象的基本分类,是构成会计内容的主要因素企业会计的基本要素分为:资产、负债、所有者权益、收入、费用、利润六大要素资产、负债、所有者权益反映企业的财务状况收入、费用、利润反映一定时期的经营活动及其成果六大会计要素(一)核算财务状况的会计要素(静态指标)一、资产1、定义:是指过去的交易或事项形成并由企业拥有或控制的资源,该资源预期会给企业带来经济利益同学们想一想你们家都有什么资产?2、资产分类:1)流动资产:可以在一年或超过一年的一个营业周期内变现或者耗用的资产(现金、银行存款、短期投资应收账款、存货等)2)长期投资:股票投资、债券投资3)固定资产:房屋、机器设备、运输设备等4)无形资产:专利权、著作权、商标权等5)其他资产资产流动资产长期投资固定资产无形资产递延资产请你说出下面属于什么资产?原材料、现金、建筑物、应收账款、著作权、银行存款、产成品、机器设备、长期股权投资、包装物、应收票据、专利权、开办费、运输设备3、资产的特征1)资产是由过去的交易或事项所形成的.2)资产必须是企业拥有或控制的3)资产预期能给企业带来经济利益二、负债1、定义:过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业2、分类:1)流动负债:短期借款、应付账款、应付工资、应交税金等2)长期负债:长期借款、应付债券等负债3、负债的特征:1)它是基于过去的交易或事项而产生的2)它是企业承担的现时义务3)它是需要以资产或劳务偿付的三、所有者权益1、定义:是所有者在企业资产中享有的经济利益2:分类:实收资本、资本公积、盈余公积、未分配利润(留存收益)3、所有者权益=资产—负债(净资产)所有者权益练习题考考你的反应(二)核算经营成果的会计要素(动态指标)一、收入1、定义:是指企业在销售商品、提供劳务及让渡资产使用权等日常经营活动中所形成的经济利益的总流入2、分类:销售收入、提供劳务收入3、特征:1)收入可能表现为企业资产的增加、负债的减少等2)收入可能导致所有者权益的增加3)本企业的收入只包括本企业经济利益的流入,而不包括为第三方或客户代收的款项(生活委员收的班费)收入二、费用1、定义:是指企业在生产和销售商品、提供劳务等日常经济活动中所发生的经济利益的流出2、分类1)直接费用2)间接费用3)期间费用3、特征:由过去的交易或事项所产生,具体表现为企业资产的减少或负债的增加,从而导致企业的所有者权益的减少费用三、利润1、定义:是指企业一定期间的经营成果2、分类:营业利润、投资净收益、营业外收入3、特征:利润表示企业的最终的经营成果,与收入和费用关系较大利润练习题:说说下面属于哪一类?小结及作业:本节课要求同学们了解掌握会计的六大要素的含义及构成教学重点是六大要素的具体构成项目教学难点是资产、负债、所有者权益等要素的具体构成作业:1、会计的要素分为哪几项?2、资产包括哪些内容?3、负债包括哪些具体内容?4、所有者权益包括哪些内容?5、收入、费用、利润各包括什么内容?再见