如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

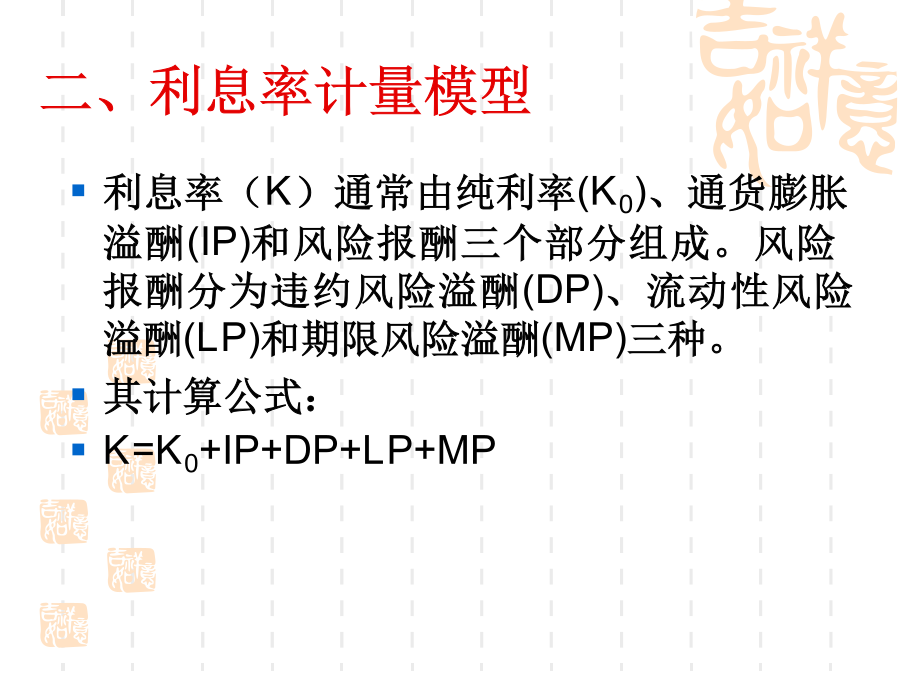

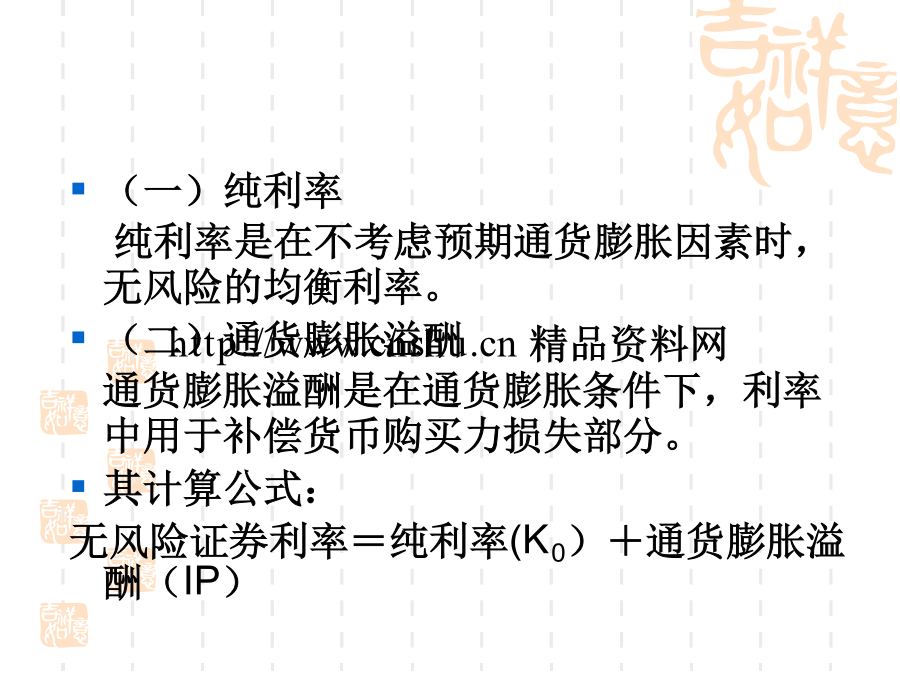

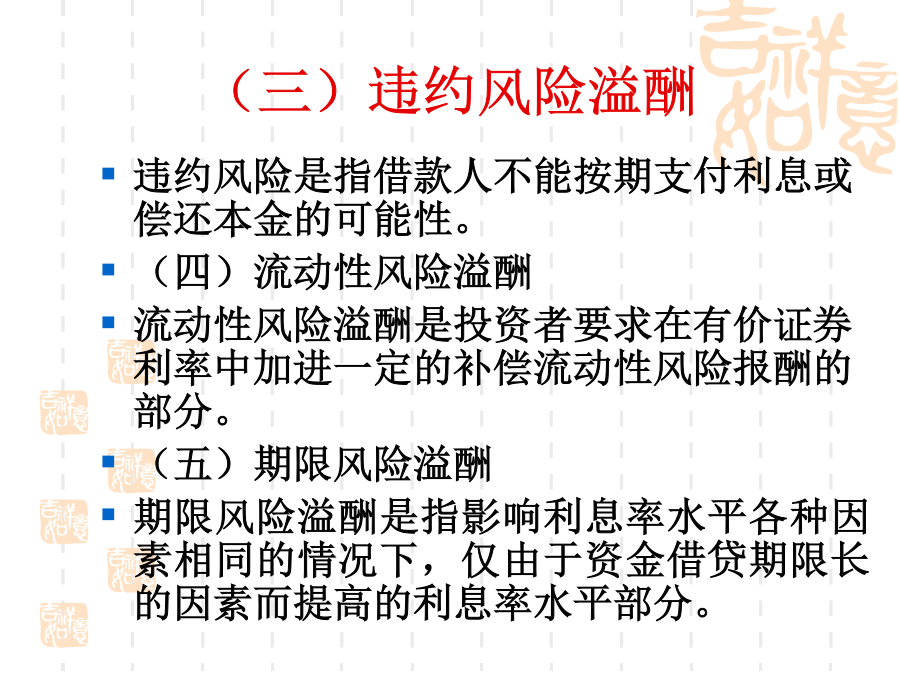

第一节资金价值计量模型第二节资金时间价值计量模型第三节债券与股票估值模型第四节风险分析计量模型第一节资金价值计量模型二、利息率计量模型(三)违约风险溢酬第二节资金时间价值计量模型二、终值与现值(一)单利终值和现值2、单利的现值(二)复利终值与现值2、复利的现值三、年金终值和现值其计算公式:2、普通年金现值(二)期首年金终值与现值2、首期年金现值(三)特殊年金现值四、利息率的确定第三节债券与股票估值模型(二)债券估值模型二、普通股票估价(三)股利预期增长与股票市场价格之间的关系第四节风险分析计量模型2、风险的类型(2)经营风险和负债风险。(二)风险报酬的概念二、单项风险价值衡量第一步:计算投资报酬方差。3、计算投资报酬标准离差率(三)风险价值的计算上述公式中:三、证券组合投资风险价值衡量(一)证券组合风险分类(二)风险的抵销与计量投资组合风险分散示意图非系统风险:是指发生于个别公司的特有事件造成的风险。这类风险可以通过多角化投资来分散,即以生于一家公司的不利事件可以被其他公司有利事件抵消。称为分散风险。相关系数r表示两个变量在变化中相互关联(相关性)的程度。r=+1.0,表明两种证券完全正相关(同升同降,不能抵消)r=0,表明两种证券不相关,各自独立变动r=-1.0,表明两种证券完全负相关,它们收益变化的方向相反,幅度相同。(一升一降,组合抵消)r=+0.5-0.7,不完全正相关系统风险:影响所有公司的因素引起的风险。这类风险涉及所有的投资对象,不能通过多角化投资来分散,因此又称不可分散风险。系统风险(不可分散)可以计量β系数(市场平均β=1)(三)证券组合的风险报酬(2)计算风险报酬2、调整(四)证券投资必要报酬率分析第五节企业价值估价模型资本结构关系企业价值债务资本(指长期负债)和股权资本结合及其比例关系称为资本结构。企业价值(V)是企业的债务(长期负债)市场价值(B)和股票市场价值(S)之和,即:V=B+S。自有资金负债资金存在何种关系(资金结构理论)(一)早期的资金(资本)结构理论2.营业净利理论3.传统理论二、MM理论(五)对MM理论的评价后人放松了假定,使理论更接近事实,因此,MM理论对资金结构理论起了奠基作用。三、权衡理论——对MM理论的修正(四)对权衡理论的评价(1)在其它条件相同的情况下,经营风险小的企业可以较多地利用负债,经营风险大的企业只能较少地利用负债,以防止财务拮据成本的发生。(2)在其它条件相同情况下,有形资产多的企业应比无形资产金的企业更多利用负债。(3)公司负债和个人负债可以互相替代并以相同利率贷款一般不存在