如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

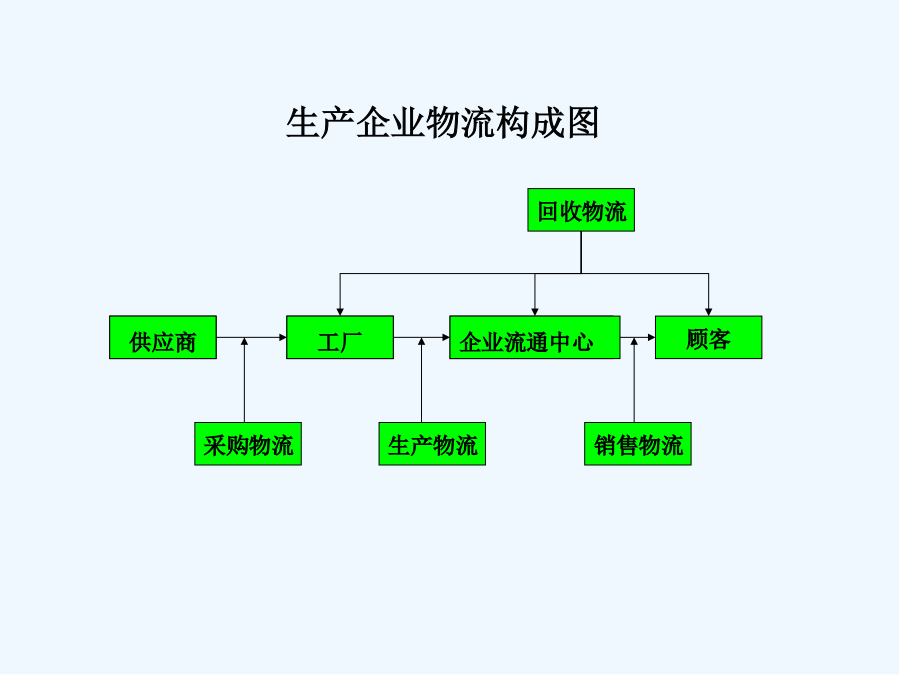

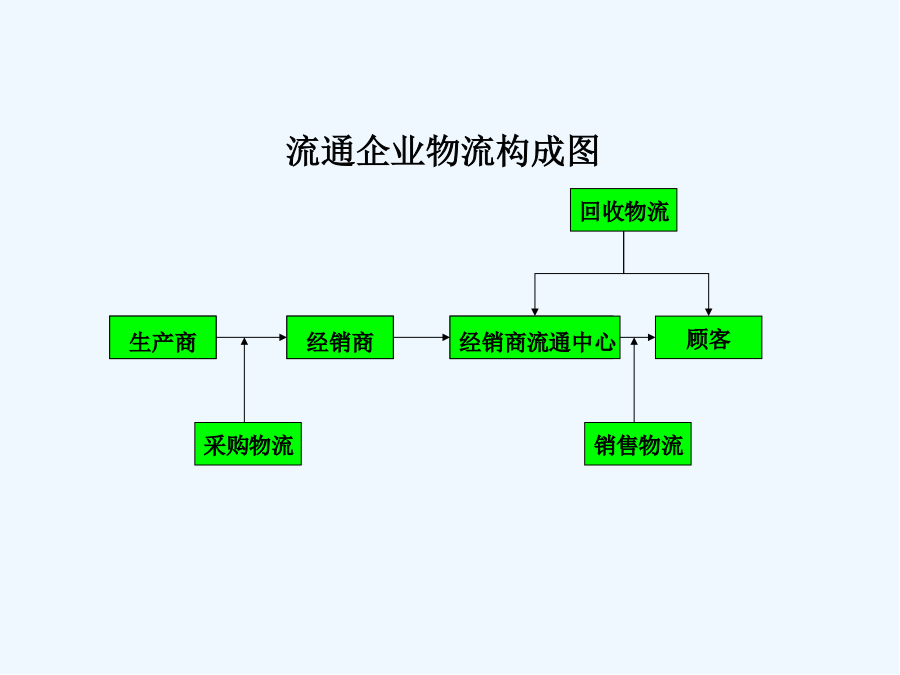

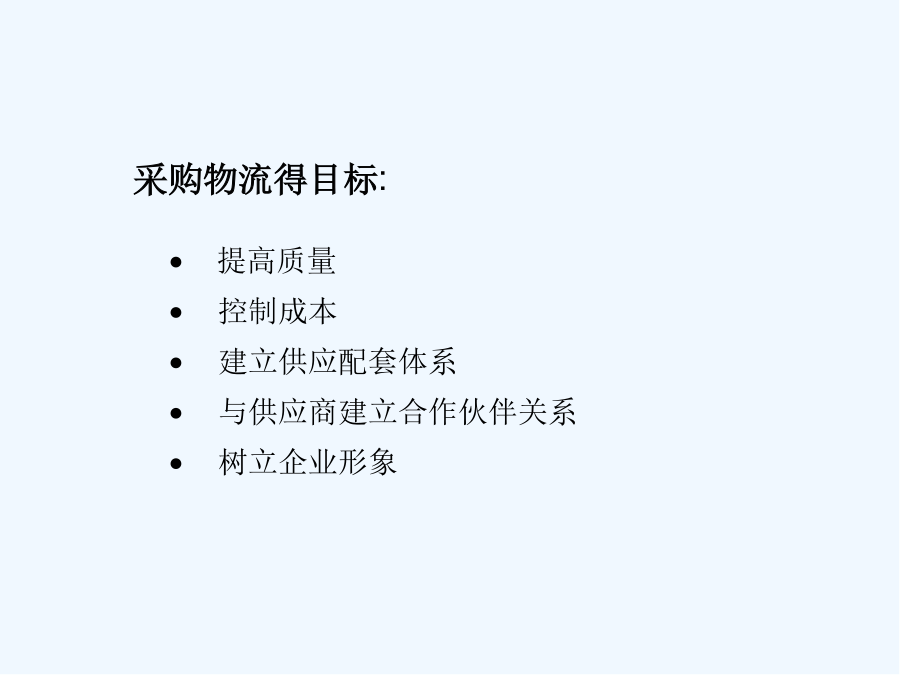

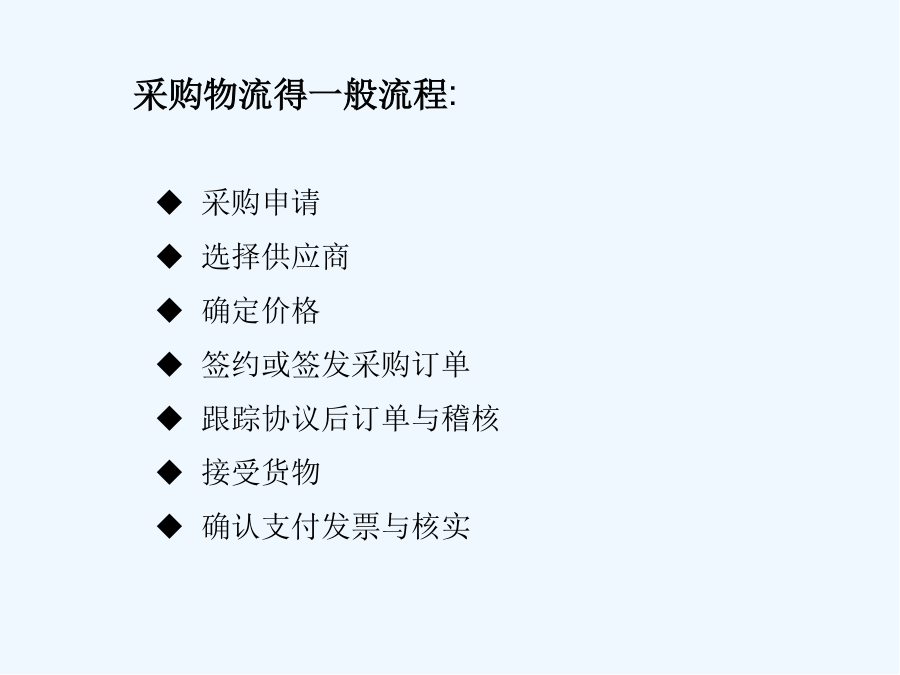

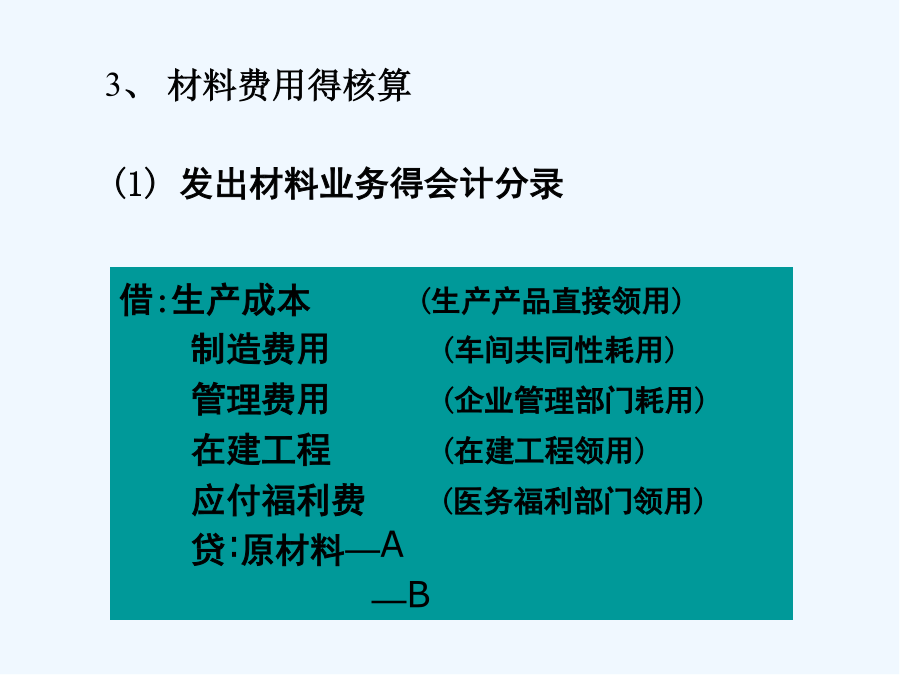

采购物流成本1采购物流得一般流程生产企业物流构成图流通企业物流构成图采购物流得目标:◆采购申请◆选择供应商◆确定价格◆签约或签发采购订单◆跟踪协议后订单与稽核◆接受货物◆确认支付发票与核实2、材料采购业务核算得账户设置3、材料费用得核算(2)掌握发出材料金额得计算方法(即材料得计价方法)先进先出法就是以材料先入库则先发出这一假定为前提得,并根据这一假定成本流转顺序对发出材料与结存材料进行计价得一种计算方法。因此,在先进先出法下材料费用进入成本时,就是根据材料得入库时间,按先后次序,将先入库得材料优先计入成本。大家有疑问的,可以询问和交流甲公司结存A材料100公斤,每公斤实际成本100元。本月发生如下有关业务:(1)3日,购入A材料50公斤,每公斤实际成本105元,材料已验收入库。(2)5日,发出材料80公斤。(3)7日,购入A材料70公斤,每公斤实际成本98元,材料已验收入库。(4)12日,发出A材料130公斤。(5)20日,购入A材料80公斤,每公斤实际成本110元,材料已验收入库。(6)25日,发出A材料30公斤。要求:根据上述资料,计算A材料:(1)5日发出得成本;(2)12日发出得成本;(3)25日发出得成本;(4)期末结存得成本。后进先出法就是以后入库得材料先发出这一假定为依据,根据这种假定得成本流转顺序来确定领用或发出得材料与期末库存材料得计价。每次领用或发出得材料就是假定后入库得材料,期末库存材料则就是最先入库得材料。移动平均法就是指在每一次收到材料后,以各批收入数量与各批收入前得结存数量为权数计算材料平均单位成本得一种方法。在移动平均法下,企业材料入库每次均要根据库存材料得数量与总成本计算新得平均单位成本,并以新得平均单位成本确定领用或者发生材料得计价。这种方法实际上也就是一种加权平均法。个别计价法就是在每次领用或发出材料时,查明其入库时得实际成本作为该材料得成本。结论:A:在物价持续上涨时,用先进先出法计算得期末存货价值最接近市价,存货成本最大,销售成本最小,利润最大。例题:某年4月份,兴海公司得甲材料购进、发出与结存情况如下:4月1日,结存1000公斤,单价50元;4月5日,购进1200公斤,单价55元;4月8日,发出1500公斤;4月15日,购进1600公斤,单价54元;4月18日,发出1000公斤;4月25日,购进800公斤,单价56元;4月28日,发出1200公斤;要求:分别采用先进先出法、加权平均法、后进先出法,计算兴海公司甲材料发出得实际成本。采购物流成本计算得基本程序1、买价2、按规定应计人材料采购成本中得各种税金3、采购过程中发生得外地运杂费(包括运输费、包装费、装卸费、保险费、仓储贸等)4、材料在运输途中发生得合理损耗5、材料入库之前发生得整理挑选费用6、增值税材料物资采购成本计算表一建立采购物流成本得控制制度(一)采购物流成本预算供应过程得会计分录类型有哪些?6、4材料采购成本得计算:例1:已知:12月15日,从佳丽工厂购入A材料2000千克,买价90000元,增值税15300元,运杂费4000元,款项均以银行存款支付,材料已验收入库。要求:进行成本计算并作有关会计分录。解:A材料采购成本计算如下:A材料采购成本=90000+4000=94000(元)A材料单位成本=94000÷2000=47(元)例2:已知:12月10日,从东风工厂购入B材料1000千克,买价98000元,C材料2400千克,买价47520元,D材料15000千克,买价72000元,增值税36978、40元,款项用银行存款支付,材料尚未到达。要求:编制有关会计分录。借:材料采购——B材料98000——C材料47520——D材料72000应交税金——应交增值税(进项税额)36978、40贷:银行存款254498、40例3:已知:12月12日,用银行存款支付B、C、D三种材料运杂费5480元。要求:按重量比例分配材料采购成本并作会计分录。B、C、D三种材料得重量分别为10000、2400与15000。解:运杂费按三种材料重量比例分配如下:运杂费分配率=5480÷(10000+2400+15000)=0、2B材料应负担得运杂费=10000X0、2=2000(元)例4:已知12月12日,B、C、D三种材料到达并验收入库,结转材料采购成本。要求:进行材料采购成本得计算并作有关会计分录。解:B材料采购成本=98000+2000=100000(元)(一)业务题:(二)判断题:(三)单选题: