如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

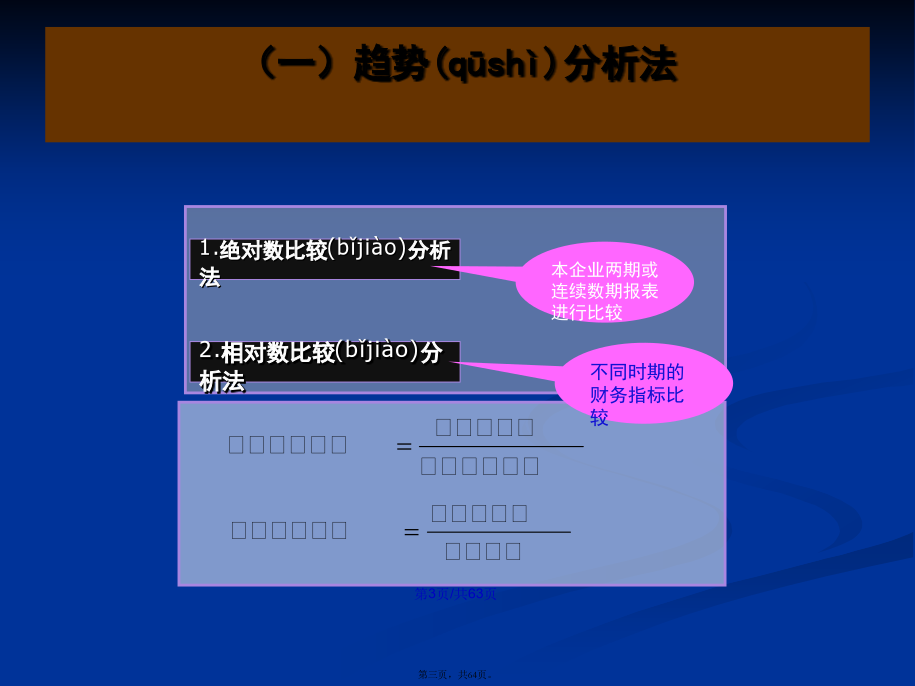

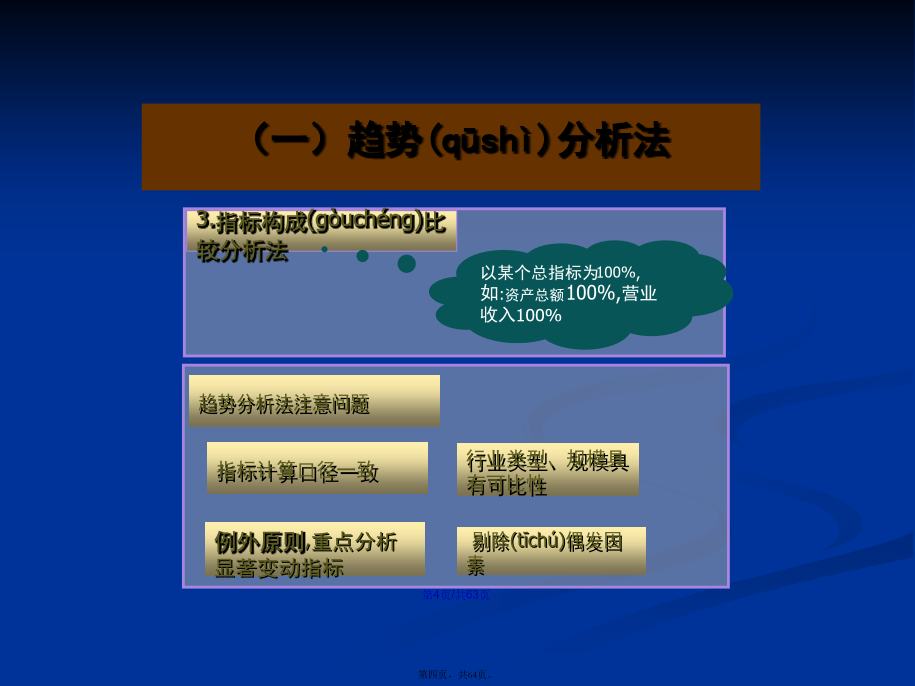

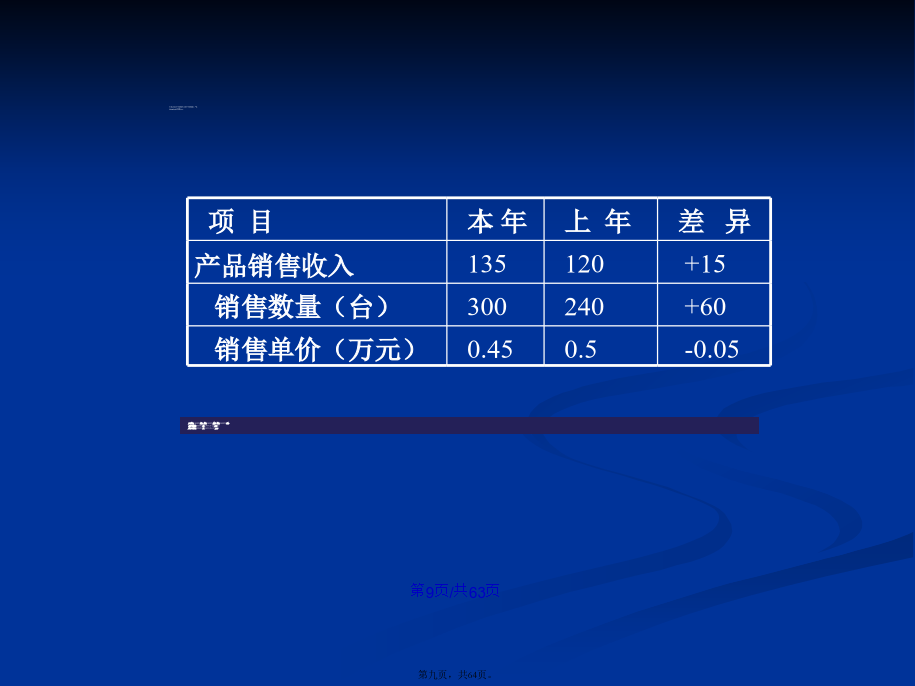

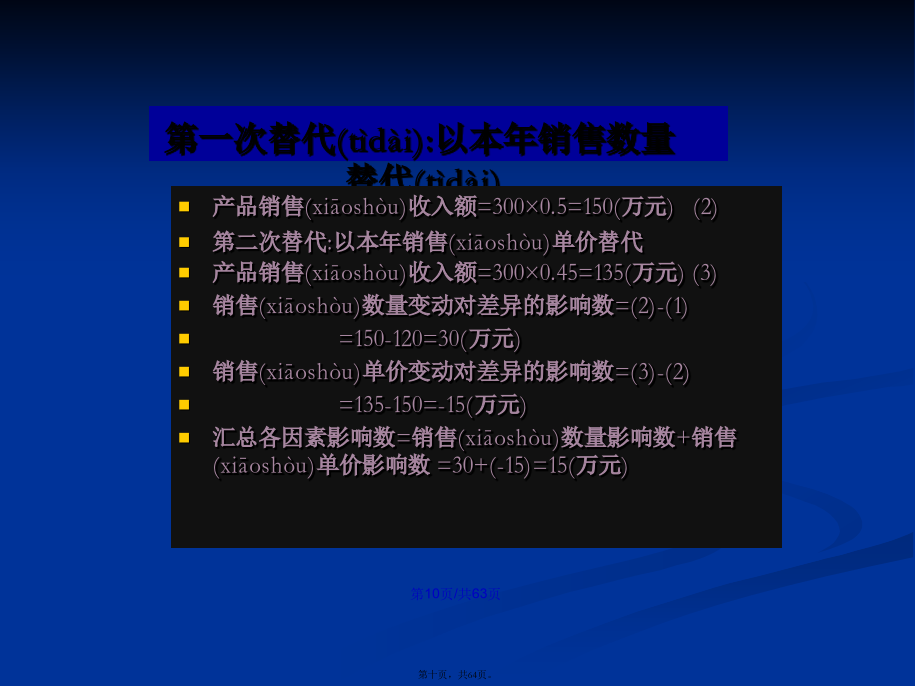

会计学第一节财务报表分析(fēnxī)概述(一)趋势(qūshì)分析法(一)趋势(qūshì)分析法(二)比率(bǐlǜ)分析法(三)因素(yīnsù)分析法计划(jìhuà):100X8X5=4000(1)由于产量(chǎnliàng)变动的影响:项目第一次替代(tìdài):以本年销售数量替代(tìdài)差额(chāé)分析法:是因素分析法在实际应用中的一种简化形式.销售(xiāoshòu)数量变动的影响额=销售(xiāoshòu)数量差额×上年销售(xiāoshòu)单价=60×0.5=30(万元)会计报表不反映通胀(tōnɡzhànɡ)影响和物价变动影响第二节基本的财务(cáiwù)比率计算及分析资产项目(4)现金流量比率(bǐlǜ)=年经营现金净流量/流动负债一、短期(duǎnqī)偿债能力分析第二节基本(jīběn)的财务比率A公司开始时速动资产超过(chāoguò)流动负债,请回答下列问题:A公司开始时速动资产超过流动负债(fùzhài),请回答下列问题:2.产权(chǎnquán)比率=负债总额/所有者权益4.现金流量利息(lìxī)保障倍数=经营现金净流量/利息(lìxī)费用二、长期偿债(chánɡzhai)能力分析年初(niánchū)资产负债率为:年末资产负债率为:三、营运能力(nénglì)分析三、营运(yínɡyùn)能力分析三、营运(yínɡyùn)能力分析三、营运能力(nénglì)分析三、营运能力(nénglì)分析三、营运(yínɡyùn)能力分析某公司流动资产由速动资产与存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为3,年末速动比率为1.5,存货周转率为4次,年末流动资产余额为270万元。要求:1.计算年末流动负债(fùzhài)余额2.计算年末存货余额3.计算本年销售成本4.假定年营业收入净额为960万元,应收账款以外的速动资产忽略不计,计算应收账款周转期。某公司2000年度赊销收入净额为2000万元,销售成本为1600万元,年初年末应收账款余额分别为200万元与400万元,年初年末存货余额分别为260万元与600万元,年末速动比率为1.2,年末现金(xiànjīn)比率为0.7,假定流动资产由速动资产和存货组成,速动资产由应收账款与现金(xiànjīn)组成。1.计算应收账款周转天数2.计算2000年存货周转天数3.计算年末流动负债余额,速动资产余额4.计算年末流动比率某公司2000年度赊销收入净额为2000万元,销售成本为1600万元,年初年末应收账款余额分别(fēnbié)为200万元与400万元,年初年末存货余额分别(fēnbié)为260万元与600万元,年末速动比率为1.2,年末现金比率为0.7,假定流动资产由速动资产和存货组成,速动资产由应收账款与现金组成。四、盈利能力(nénglì)分析四、盈利(yínɡlì)能力分析四、盈利(yínɡlì)能力分析根据该公司资料:计算一般分析的五个指标,假设销售收入(shōurù)即营业收入(shōurù).财务费用全部为利息支出.五、发展能力(nénglì)分析五、发展能力(nénglì)分析财务比率综合评分法沃尔将流动比率、产权比率、固定资产比率、存货周转率、应收账款周转率、固定资产周转率、自由资金周转率等七项财务比率用线性关系结合起来,并分别给定各自的分数比重,然后(ránhòu)通过与标准比率进行比较,确定各项指标的得分及总体指标的累计分数,从而对企业的信用水平作出评价。财务比率二、杜邦财务分析(fēnxī)体系(一)权益(quányì)乘数一、权益(quányì)乘数计算1.当权益乘数(chénɡshù)为1.5时,资产负债率为多少?当产权(chǎnquán)比率为0.25时,资产负债率为多少?练习(liànxí)1:某股份公司2001年有关资料如下:练习2:某公司2001年有关资料(zīliào)如下:练习(liànxí)3M公司资产负债表练习4:已知某公司2000年年初所有者权益总额为1500万元,该年的资本保值(bǎozhí)增值率为125%(该年没有出现引起所有者权益变化的客观因素).2003年的年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本累积率为150%,年末资产负债率为0.25,负债的年均利率为10%,全年固定成本总额为975万元,净利润为1005万元,所得税率为33%.练习(liànxí)4答案:5.2003年末产权比率=5000÷15000=1/36.2003年所有者权益平均(píngjūn)余额=(6000+15000)÷2=10500(万元)2003年负债平均(píngjūn)余额=(4000+5000)÷2=4500(万元)练习(liànx