如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

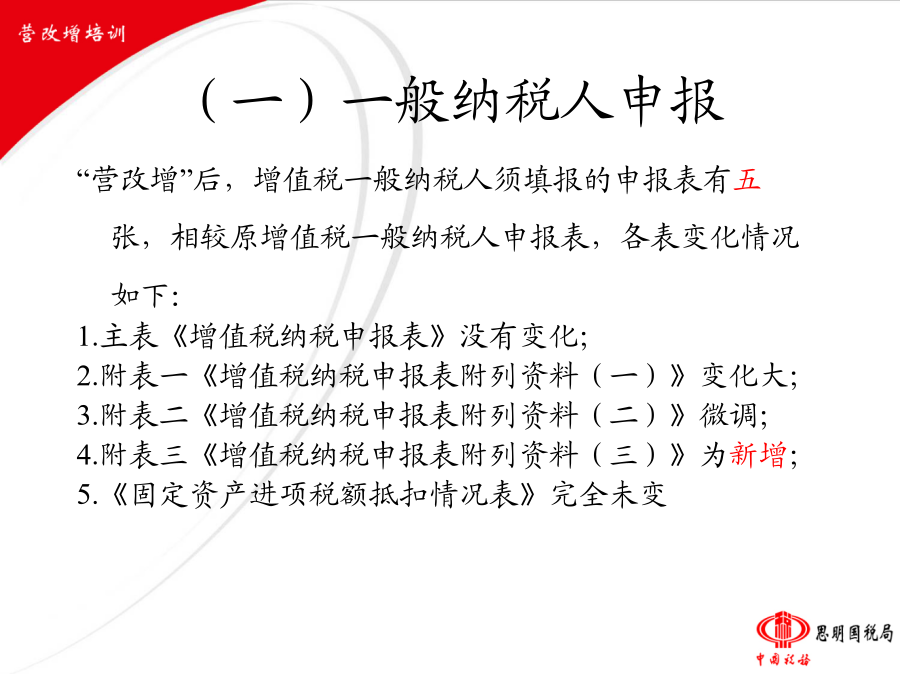

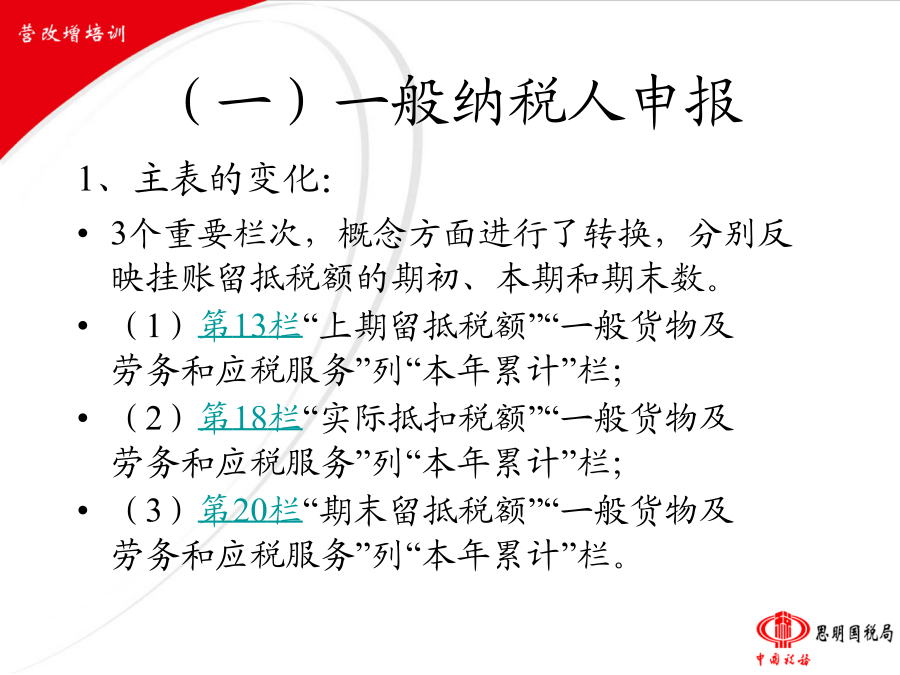

“营业税改增值税”申报表填报增值税纳税申报(一)一般纳税人申报(一)一般纳税人申报(一)一般纳税人申报(一)一般纳税人申报(一)一般纳税人申报(一)一般纳税人申报《增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料填表说明(五)本申报表及本《填表说明》所称“按简易征收办法征税”、“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=不含税销售额×征收率”公式计算增值税应纳税额的征税方法。(六)本申报表及本《填表说明》所称“应税服务扣除项目”,是指按照国家现行营业税政策规定差额征收营业税的纳税人,营业税改征增值税后,允许其从取得的应税服务全部价款和价外费用中扣除的项目。(七)本申报表及本《填表说明》所称“税控增值税专用发票”,具体包括以下三种:1、增值税防伪税控系统开具的防伪税控《增值税专用发票》;2、货物运输业增值税专用发票税控系统开具的《货物运输业增值税专用发票》;3、机动车销售统一发票税控系统开具的税控《机动车销售统一发票》。主表的外观同原来没有变化,但填写内容各要求有新的要求。“一般货物及劳务和应税服务”列:填写除享受增值税即征即退税收优惠政策以外的货物及劳务和应税服务的征(免)税数据。“即征即退货物及劳务和应税服务”列:填写纳税人按照税法规定享受增值税即征即退税收优惠政策的货物及劳务和应税服务的征(退)税数据。提示:13、18、20、25、32、36、38栏的“本年累计”填写有特殊要求需要注意。第13栏“上期留抵税额”1、2012年11月30日期末留抵税额按规定须挂帐的纳税人,按以下要求填写本栏的“本月数”和“本年累计”:重要提示:2012年11月30日期末留抵税额按规定须挂帐的纳税人是指:(A)税款所属2012年11月份的申报表主表第20栏“期末留抵税额”“一般货物及劳务”列“本月数”大于零,(B)兼有营业税改征增值税应税服务的纳税人。(1)13栏“一般货物及劳务和应税服务”列“本月数”:税款所属2012年11月份填写“0”;以后各期按上期申报表第20栏“期末留抵税额”“一般货物及劳务和应税服务”列“本月数”填写。(2)13栏“一般货物及劳务和应税服务”列“本年累计”:税款所属2012年11月份按税款所属2012年10月份的申报表第20栏“期末留抵税额”“一般货物及劳务”列“本月数”填写;以后各期按上期申报表第20栏“期末留抵税额”“一般货物及劳务和应税服务”列“本年累计”填写。重要提示:本栏“一般货物及劳务和应税服务”列“本年累计”反映的是挂帐留抵税额本期的期初数。(3)13栏“即征即退货物及劳务和应税服务”列“本月数”:税款所属2012年11月份按税款所属2012年10份的申报表第20栏“期末留抵税额”“即征即退货物及劳务”列“本月数”填写;以后各期按上期申报表第20栏“期末留抵税额”“即征即退货物及劳务和应税服务”列“本月数”填写。其他纳税人,按以下要求填写本栏“本月数”和“本年累计”:提示:其他纳税人是指除2012年11月30日期末留抵税额按规定须挂帐的纳税人之外的其他纳税人。(1)其他纳税人13栏“一般货物及劳务和应税服务”列“本月数”:税款所属2012年11月份按税款所属2012年10月份的申报表第20栏“期末留抵税额”“一般货物及劳务”列“本月数”填写;以后各期按上期申报表第20栏“期末留抵税额”“一般货物及劳务和应税服务”列“本月数”填写。(2)其他纳税人13栏“一般货物及劳务和应税服务”列“本年累计”:填写“0”。(3)其他纳税人13栏“即征即退货物及劳务和应税服务”列“本月数”:税款所属2012年11月份按税款所属2012年10月份的申报表第20栏“期末留抵税额”“即征即退货物及劳务”列“本月数”填写;以后各期按上期申报表第20栏“期末留抵税额”“即征即退货物及劳务和应税服务”列“本月数”填写。第18栏“实际抵扣税额”1、2012年11月30日期末留抵税额按规定须挂帐的纳税人,按以下要求填写本栏的“本月数”和“本年累计”:(1)本栏“一般货物及劳务和应税服务”列“本月数”:按表中所列公式计算填写。(2)本栏“一般货物及劳务和应税服务”列“本年累计”:将“挂帐留抵税额本期期初余额”与“一般计税方法的一般货物及劳务应纳税额”两个数据相比较,取二者中小的数据。挂帐留抵税额本期期初余额=第13栏“上期留抵税额”“一般货物及劳务和应税服务”列“本年累计”;一般计税方法的一般货物及劳务应纳税额=(第11栏“销项税额”“一般货物及劳务和应税服务”列“本月数”-第18栏“实际抵扣税额”“一般货物及劳务和应税服务”列“本月数”)×一般货物及劳务销项税额比例;一般货物及劳务销项税额比例=(《附列资料(一)》第10列第1、3行之和-第10列第6行)÷第