如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

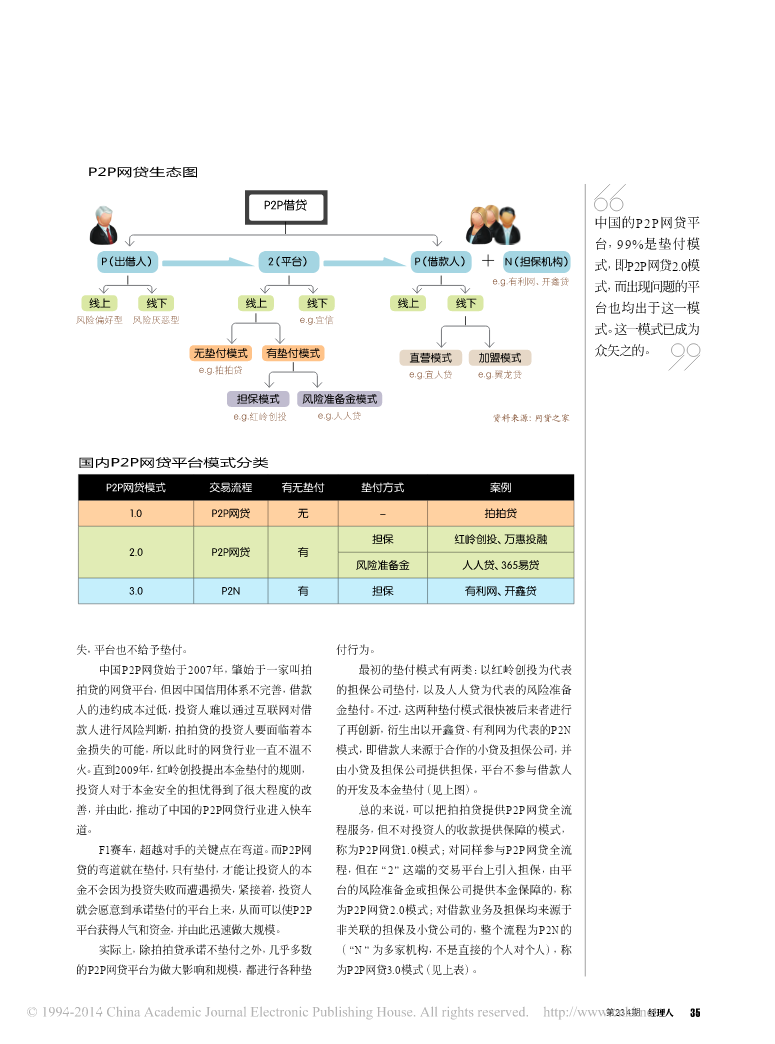

独家企划P2P网贷乱象直击P2P网贷模式之乱!现行P2P网贷平台的多个创新模式没有错,错在人为!在实际运营中,部分P2P网贷老板及经营者,或隐藏潜在目的,或有意违规,或缺乏风控能力,或根本不具从业资格,正是他们制造出了当下P2P网贷的混乱。■文/马骏*誉为“互联网金融代言者”的P2P网贷模式有三变被(peertopeerlending;个人对个人的借模式,是分析中国P2P网贷发展的关键,它反贷),重重地摔了一跤:据网贷之家统计,截止去年映了各P2P网贷平台的战略及运营思维。底,有近70家P2P网贷平台出现提现困难,甚至倒需要先了解P2P网贷的本质。P2P的第一个P,闭,涉及投资金额超过13亿。代表借出人(投资人);2就是互联网的平台方;第起源于欧美,且在全球发扬光大的P2P网贷,二个P就是借款人(筹资人)。因此,平台只做中介,怎么到了中国,却出现如此巨大的嗜人黑洞?是模借款人通过平台提交借款需求,平台方做线上审式之错,还是到中国后产生了异化,抑或是经营者核,然后发布借款标,投资人投标,平台不参与到的问题?借贷的资金交易中,对于借款人逾期对投资人的损34第234期P2P网贷生态图P2P借贷中国的P2P网贷平台,99%是垫付模P(出借人)2(平台)P(借款人)N(担保机构)式,即P2P网贷2.0模e.g.有利网、开鑫贷式,而出现问题的平线上线下线上线下线上线下台也均出于这一模风险偏好型风险厌恶型e.g.宜信式。这一模式已成为众矢之的。无垫付模式有垫付模式直营模式加盟模式拍拍贷e.g.e.g.宜人贷e.g.翼龙贷担保模式风险准备金模式e.g.红岭创投e.g.人人贷资料来源:网贷之家国内P2P网贷平台模式分类P2P网贷模式交易流程有无垫付垫付方式案例1.0P2P网贷无-拍拍贷担保红岭创投、万惠投融2.0P2P网贷有风险准备金人人贷、365易贷3.0P2N有担保有利网、开鑫贷失,平台也不给予垫付。付行为。中国P2P网贷始于2007年,肇始于一家叫拍最初的垫付模式有两类:以红岭创投为代表拍贷的网贷平台,但因中国信用体系不完善,借款的担保公司垫付,以及人人贷为代表的风险准备人的违约成本过低,投资人难以通过互联网对借金垫付。不过,这两种垫付模式很快被后来者进行款人进行风险判断,拍拍贷的投资人要面临着本了再创新,衍生出以开鑫贷、有利网为代表的P2N金损失的可能,所以此时的网贷行业一直不温不模式,即借款人来源于合作的小贷及担保公司,并火。直到2009年,红岭创投提出本金垫付的规则,由小贷及担保公司提供担保,平台不参与借款人投资人对于本金安全的担忧得到了很大程度的改的开发及本金垫付(见上图)。善,并由此,推动了中国的P2P网贷行业进入快车总的来说,可以把拍拍贷提供P2P网贷全流道。程服务,但不对投资人的收款提供保障的模式,F1赛车,超越对手的关键点在弯道。而P2P网称为P2P网贷1.0模式;对同样参与P2P网贷全流贷的弯道就在垫付,只有垫付,才能让投资人的本程,但在“2”这端的交易平台上引入担保,由平金不会因为投资失败而遭遇损失,紧接着,投资人台的风险准备金或担保公司提供本金保障的,称就会愿意到承诺垫付的平台上来,从而可以使P2P为P2P网贷2.0模式;对借款业务及担保均来源于平台获得人气和资金,并由此迅速做大规模。非关联的担保及小贷公司的,整个流程为P2N的实际上,除拍拍贷承诺不垫付之外,几乎多数(“N”为多家机构,不是直接的个人对个人),称的P2P网贷平台为做大影响和规模,都进行各种垫为P2P网贷3.0模式(见上表)。第234期35独家企划P2P网贷乱象因为有本金保障,一些投资人开始忽视借款标的风险和真实性,盲目甚至激进地追求高息。目前中国的P2P网贷平台中,99%是垫付模们发现了四个运营问题。式,即P2P网贷2.0模式,而出现问题的平台也均是担保权利主体不明。部分网贷平台,用自有此模式。也因此,这个模式成为众矢之的,那么这资金先在线下放贷,然后到线上发标(发出借款个模式的设计是否有错?要求),进行债权流转,但线下与借款人签订的借我们的观点是,不能因为在这个模式上出现款及担保合同的债权人,均为平台方关联人士,那问题,就一味否定此类模式,这会因噎废食,扼杀么,担保的权利主体即为主合同的债权人。所以,整个网贷行业的创新。因为该模式如果有损于市这些平台上所谓的担保公司做保障,其实是混淆场,为什么一直受到市场的欢迎和普遍接受?说明视听,保障的并不是投资人的利益,而是平台方的它是市场所需。只是,现在需要去研究运营这个模利益,即初始借款合同里的债权人。式背后存在的