如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

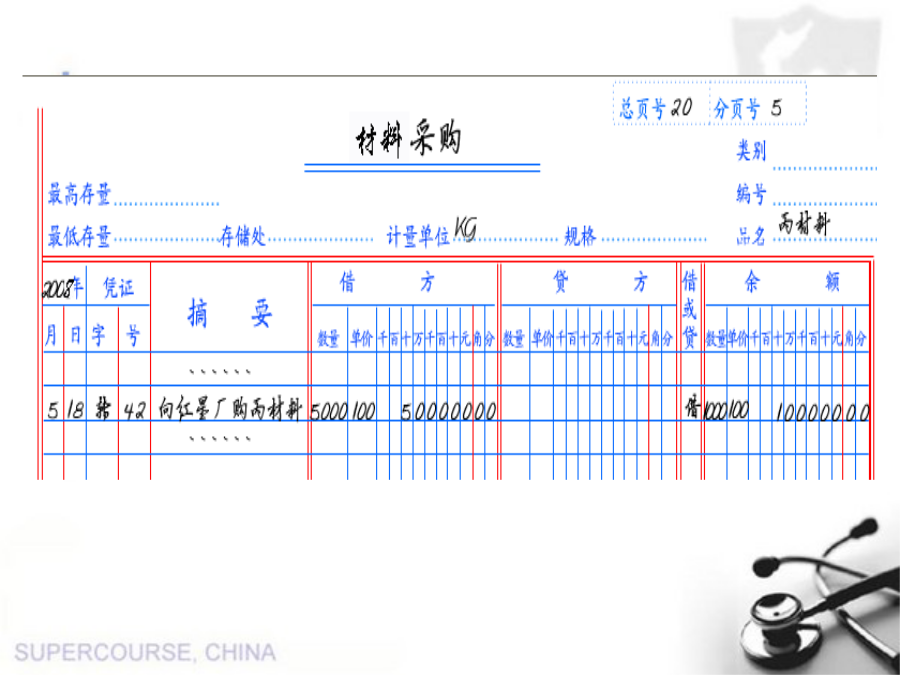

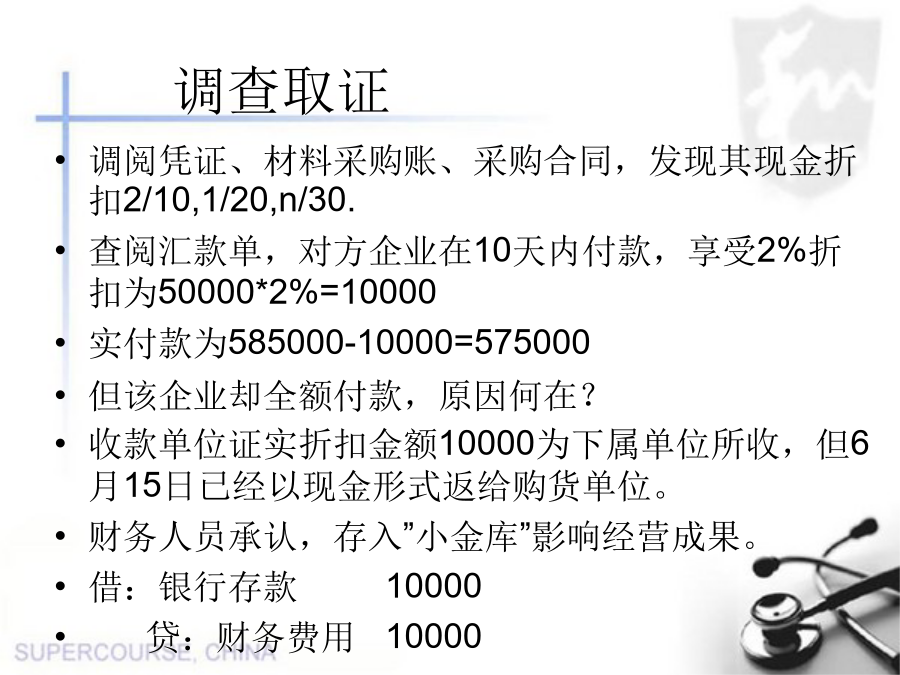

第四章存货业务的审查存货内部控制第二节存货业务常见舞弊形式与调账2008年7月,查账人员对南宏工厂材料进行审查,在审阅材料采购明细账时看到一笔5月18日购丙材料的业务,在调阅该笔业务的付款凭证时,其后所附的原始为两张电汇单据,一张汇单金额为575000元,一张金额为10000元收款单位相同,但银行账号不同,为什么一笔款分成两笔汇出且收款单位账号不同呢?调查取证(3)任意虚增委托加工存货的成本(4)接受捐赠存货不入账(5)内控薄弱,账户设置不合理,不科学二、存货发出时常见形式与调账(1)发出时选用的计价方法不合理(2)有意不转出因存货改变用途时的进项税a已抵扣进项税的购进货物或应税劳务改变用途时,将进项税额转出b视同销售时,也应该缴纳增值税(3)非货币性交易时,有意不处理2008年2月,查账人员在审查长宏工厂“生产成本”明细账时,发现12月31日有两笔领料业务,金额较大,且时间集中,并通过对比发现2007年12月发出存货的成本明显高于其他各月。难道材料到12月31日结账时还出库?调出97#98#询问仓库人员是否于12月31日发出过甲乙两种原材料?得到了否定的回答,于是调整上年的相应项目借:原材料—甲材料原材料—乙材料贷:以前年度损益借:所得税费用贷:应交税费—应交所得税