如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

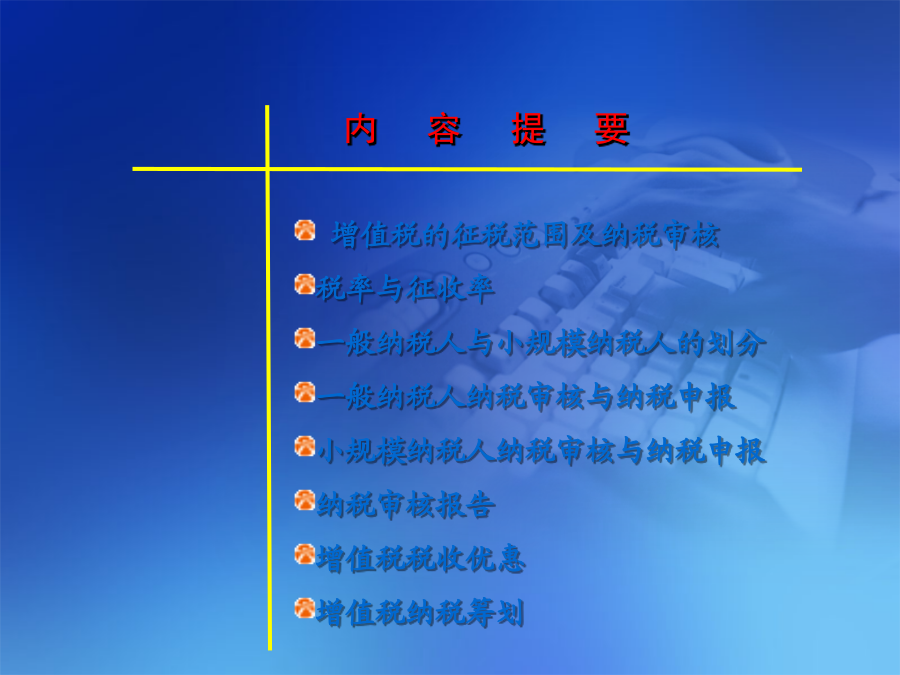

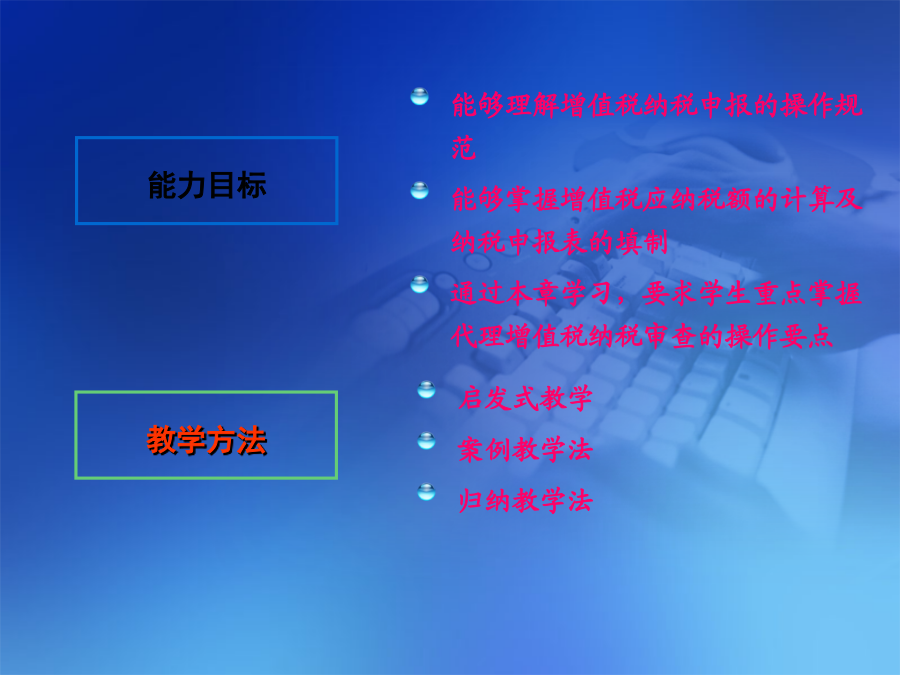

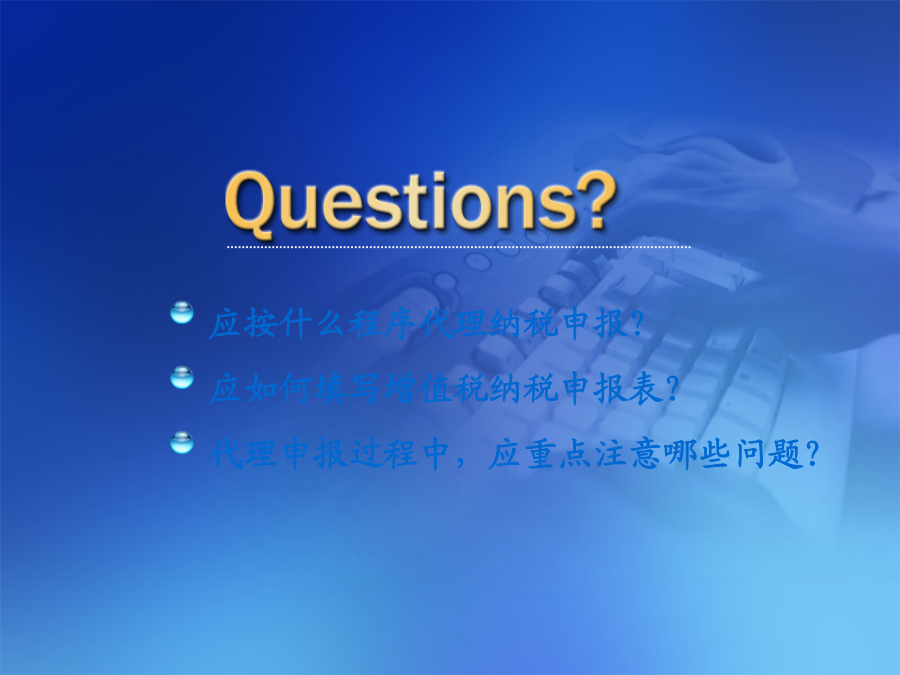

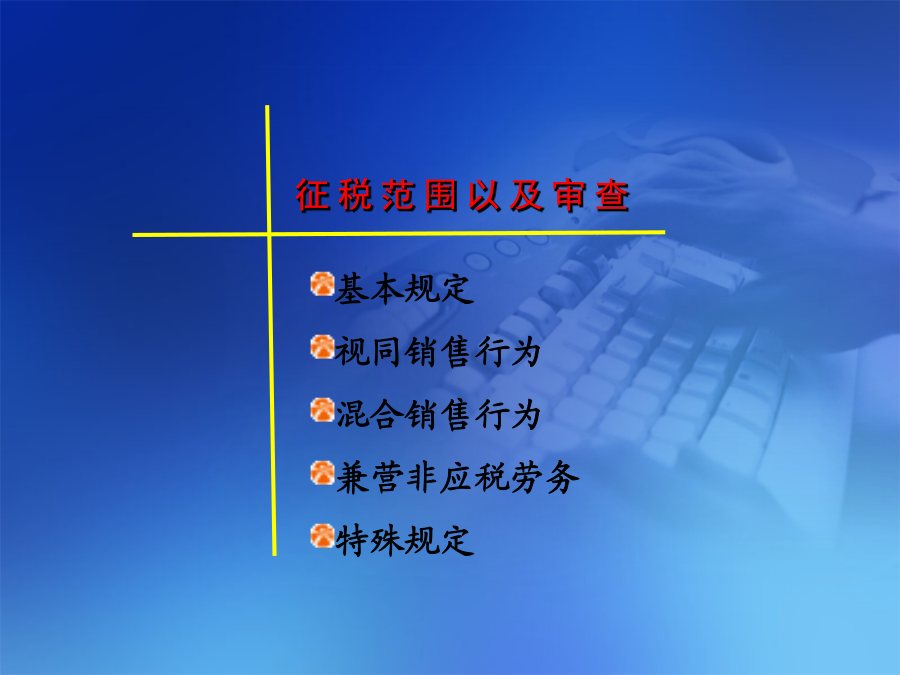

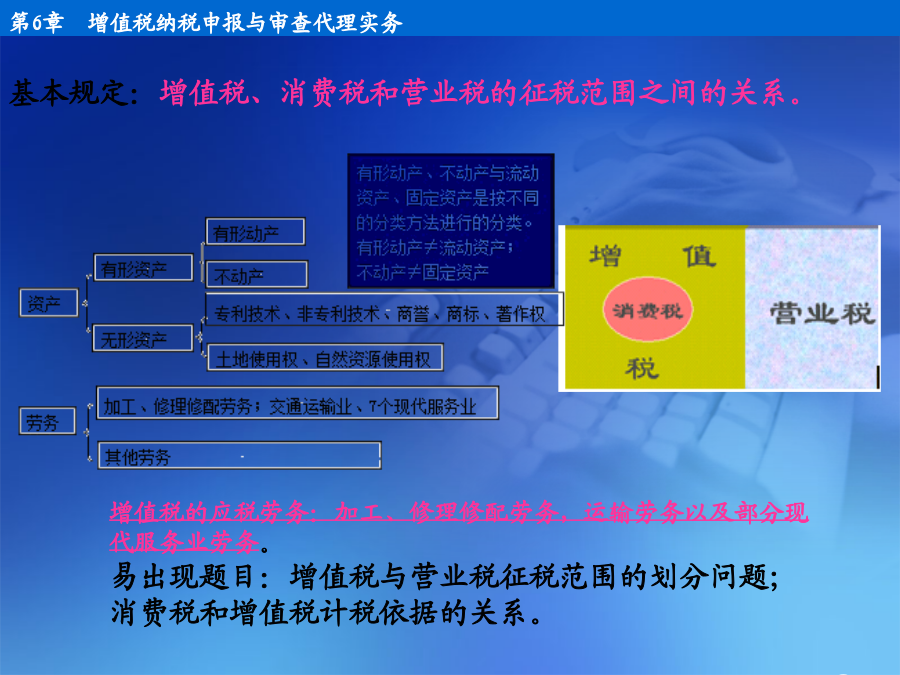

第六章流转税纳税申报与审查代理实务增值税的征税范围及纳税审核税率与征收率一般纳税人与小规模纳税人的划分一般纳税人纳税审核与纳税申报小规模纳税人纳税审核与纳税申报纳税审核报告增值税税收优惠增值税纳税筹划能力目标教学时间案例分析应按什么程序代理纳税申报?应如何填写增值税纳税申报表?代理申报过程中,应重点注意哪些问题?7基本规定视同销售行为混合销售行为兼营非应税劳务特殊规定910111213案例分析第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务17案例分析19第6章增值税纳税申报与审查代理实务21案例分析第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务29注意:纳税人兼营不同税率的货物或应税劳务,未分别核算销售额的,是否从高适用税率31323334当期销项税额销项税额销售自已使用过的固定资产进项税额应纳税额纳税申报销项税额=销售额×税率或=组成计税价格×税率销项税额的审核要点1.对于税率,注意纳税人兼营不同税率的货物或应税劳务,未分别核算销售额的,是否从高适用税率。2.在对销项税额进行审核时,关键是销售额的审核销售额:全部价款和价外费用,但不包括收取的销项税额销售额=含税销售额/(1+增值税税率)3.销售额是否含税的判断:(1)普通发票含税;(2)零售行业的销售额一般含税;(3)价外费用一般含税审核销售收入的结算方式价外费用是否并入应税销售额扣减销售额的处理是否正确审核特殊销售方式的销售额审核视同销售行为是否计算征收增值税价格明显偏低时销售额的确定审核混合销售行为的销售额40414344特殊销售方式的销售额——折扣折让4647第6章增值税纳税申报与审查代理实务49第6章增值税纳税申报与审查代理实务51第6章增值税纳税申报与审查代理实务53第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务565758596061第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务6465第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务销售自已使用过的固定资产的审核销售自已使用过的固定资产的审核销售自已使用过的固定资产的审核第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务75767778第6章增值税纳税申报与审查代理实务80第6章增值税纳税申报与审查代理实务828384第6章增值税纳税申报与审查代理实务8687第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务919293第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务认证期限的规定认证结果的处理丢失已开具专用发票的处理(重要)104第6章增值税纳税申报与审查代理实务106第6章增值税纳税申报与审查代理实务108第6章增值税纳税申报与审查代理实务110第6章增值税纳税申报与审查代理实务112第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务115第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务第6章增值税纳税申报与审查代理实务121一般纳税人申报125126第6章增值税纳税申报与审查代理实务128129130131132133134135136案例分析案例分析案例分析案例分析案例分析案例分析案例分析本章小结复习与思考谢谢!