如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

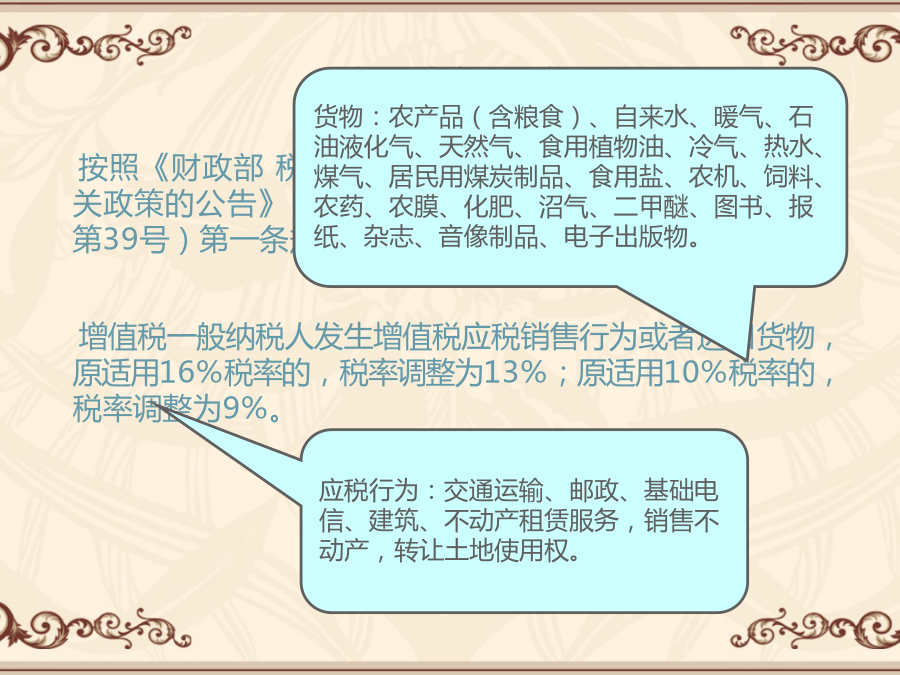

相关文件深化增值税改革相关政策解读关于降低税率农产品抵扣率的调整农产品抵扣率调整的注意事项不动产两年抵扣政策改为一次性抵扣旅客运输服务纳入抵扣范围旅客运输服务纳入抵扣范围加计抵减政策加计抵减政策的注意事项加计抵减政策的注意事项加计抵减政策案例加计抵减政策案例试行期末留抵退税制度试行期末留抵退税制度的注意事项试行期末留抵退税制度的注意事项试行期末留抵退税制度的注意事项期末留抵退税案例增值税发票开具和开票软件升级开票时如何确定适用税率开票时如何确定适用税率案例发票红冲和补开的规定补开发票开票软件升级增值税一般纳税人申报辅导申报表调整变化主要内容二、将原《增值税纳税申报表附列资料(一)》中的第1栏、第2栏项目名称分别调整为“13%税率的货物及加工修理修配劳务”和“13%税率的服务、不动产和无形资产”;删除第3栏“13%税率”;第4a栏、第4b栏序号分别调整为第3栏、第4栏,项目名称分别调整为“9%税率的货物及加工修理修配劳务”和“9%税率的服务、不动产和无形资产”。纳税人申报适用16%、10%等原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次。三、将原《增值税纳税申报表附列资料(二)》(以下简称《附列资料(二)》)中的第10栏项目名称调整为“(四)本期用于抵扣的旅客运输服务扣税凭证”;第12栏“当期申报抵扣进项税额合计”计算公式调整为“12=1+4+11”。四、将原《增值税纳税申报表附列资料(三)》中的第1栏、第2栏项目名称分别调整为“13%税率的项目”和“9%税率的项目”。五、在原《增值税纳税申报表附列资料(四)》(以下简称《附列资料(四)》)表式内容中,增加加计抵减相关栏次。新增部分表式如下:六、废止原《增值税纳税申报表附列资料(五)》和《营改增税负分析测算明细表》。纳税人自2019年5月1日起无需填报上述两张附表。总结:一般纳税人申报表构成1、一张主表2、四张附表:附列资料(一)—销项明细;附列资料(二)—进项明细;附列资料(三)—扣除明细;附列资料(四)—税额抵减明细3、减免税申报明细表申报表填报注意事项二、旅客运输服务填报纳税人购进国内旅客运输服务,取得增值税专用发票的,按规定可抵扣的进项税额在申报时填写在申报表《附列资料(二)》专用发票相应栏次中。纳税人购进国内旅客运输服务,未取得增值税专用发票的,以增值税电子普通发票注明的税额,或凭注明旅客身份信息的航空、铁路、公路、水路等票据,按政策规定计算的可抵扣进项税额,填写在申报表《附列资料(二)》第8b栏“其他”中申报抵扣。三、加计抵减政策填报(一)对应税款所属期,纳税人在系统中具有有效期内声明时,可填报《附列资料(四)》“二、加计抵减情况”相关栏次。(二)不能填报的纳税人,若需要填写,则系统提示:如果符合加计抵减政策条件,请先提交《适用加计抵减政策的声明》。(三)小规模纳税人不得填写《附列资料(四)》“二、加计抵减情况”相关栏次。