如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

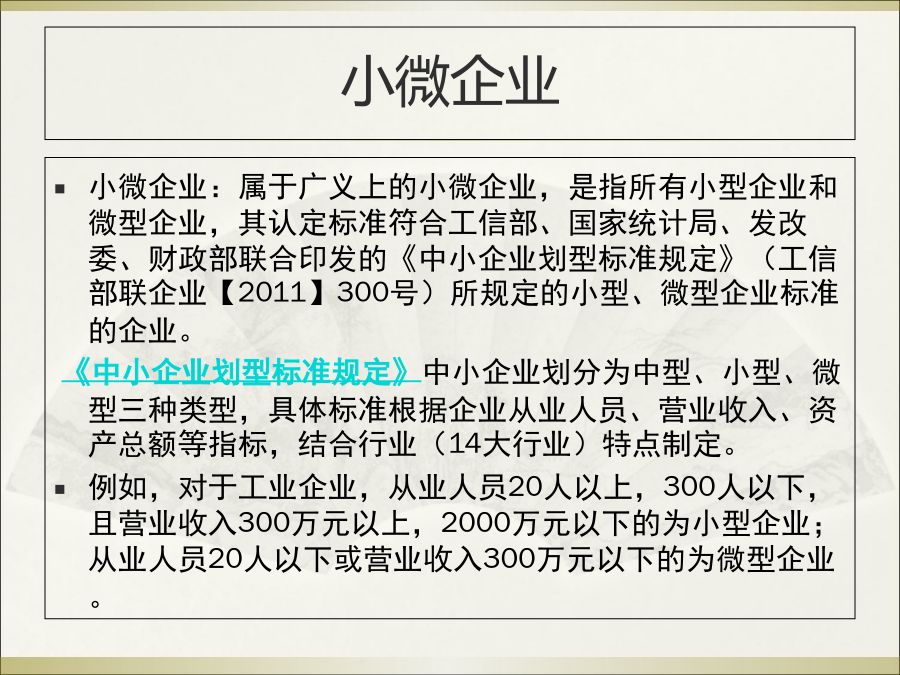

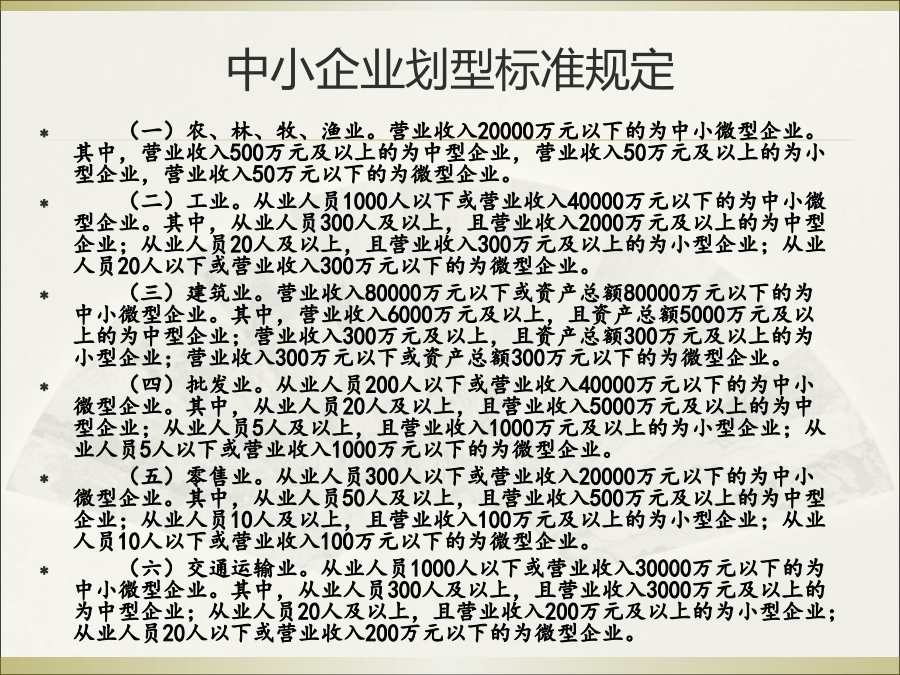

小微企业税收优惠政策小微企业税收优惠的重要性一是减轻小微企业税费负担。二是支持金融机构加强对小微企业的金融服务。三是支持小微企业环境保护、节能节水、安全生产、科技创新;四是推进小微企业股权融资;五是支持小微企业创业就业和民生工程。重点是减轻小微企业税费负担,引导和帮助小微企业稳健经营、增强盈利能力和发展后劲,促进小微企业健康发展。重点本讲内容第一部分:小微企业税收优惠政策的几个误区误区一:小型微型企业就是小型微利企业吗?小微企业中小企业划型标准规定中小企业划型标准规定中小企业划型标准规定小型微利企业两者区别误区二:小型微利企业都可以享受企业所得税优惠第二部分小微企业相关税收优惠政策(二)小微企业营业税优惠政策1、《财政部国家税务总局关于暂免征收部分小型企业增值税和营业税的通知》(财税【2013】52号)为进一步扶持小微企业发展,经国务院批准,自2013年8月1日起,对营业税纳税人中营业额不超过2万元的企业和非企业性单位,暂免征收营业税;2、《关于暂免征收部分小型企业增值税和营业税政策有关问题的公告》(国家税务总局【2013年49号】)对于按季度申报营业税纳税人(包括银行、财务公司、信托投资公司、信用社等),季度营业额不超过6万元(含6万元)的,可按照《通知》规定,暂免征收营业税;兼营营业税应税项目计算问题:增值税小规模中的企业和非企业性单位,应该分别核算增值税应税项目销售额和营业税项目营业额;月销售额不超过2万元(按季纳税6万元)的暂免征收增值税;月营业额不超过2万元(按季纳税6万元)的暂免征收营业税。例题:(1)、某“营改增”小规模纳税人2013年8月份既有增值税应税服务的销售额1.8万元,又有营业税应税劳务1.5万元。2013年9月份申报期:增值税和营业税都可以免征。(2)、某“营改增”小规模纳税人2013年8月份既有增值税应税服务的销售额2.8万元,又有营业税应税劳务1.5万元。2013年9月份申报期:增值税不能免征,而营业税可以免征。3、《财政部国家税务总局关于进一步支持小微企业增值税和营业税政策的通知》(财税【2014】71号)为进一步加大对小微企业的税收支持力度,经国务院批准,自2014年10月1至2015年12月31日,对月销售额2万元至3万元的营业税纳税人,免征营业税。4、《国家税务总局关于小微企业免征增值税和营业税政策有关问题的公告》(国家税务总局【2014年57号】)营业税纳税义务人,月营业额不超过3万元(含3万元,下同)的,按照上述文件免征营业税;其中,以一个季度为纳税期限的营业税纳税人(包括银行、财务公司、信托投资公司、信用社等),季度营业额不超过9万元的,按照上述文件免征营业税。例题:某“营改增”小规模纳税人2014年10月份既有增值税应税服务的销售额2.8万元,又有营业税应税劳务1.5万元。2014年11月申报期:增值税和营业税都可以免征。注意2、《财政部国家税务总局对部分营业税纳税人免征文化事业建设费的通知》(财综【2013】102号)为减轻小微企业纳税人负担,自2013年8月1日起,对从事娱乐业的营业税纳税人,月营业额不超过2万元的单位和个人,免征文化事业建设费。3、《财政部国家税务总局关于对小微企业免征有关政府性基金的通知》(财税【2014】122号)为进一步加大对小微企业的扶持力度,经国务院批准,现将免征小微企业有关政府性基金问题通知如下:自2015年1月1日至2017年12月31日,对按月纳税不超过3万元(含3万元),以及按季纳税季度营业额不超过9万元(含9万元)的缴纳义务人,免征教育费附加、地方教育附加、水利建设基金、文化事业建设费。自工商登记之日起3年内,对安排残疾人就业未达到规定比例,在职职工总数20人以下(含20人)的小微企业,免征残疾人就业保障金。通过比对内蒙古自治区人民政府小微企业部分规费基金优惠政策(地方教育附加、水利建设基金)已经超前落实。小结:1、小微企业印花税、营业税、规费基金优惠中的小微具体指小型、微型企业。2、认定标准:按照工信部、国家统计局、发改委、财政部联合印发的《中小企业划型标准规定》(工信部联企业【2011】300号)所规定的小型、微型企业标准执行。3、通过比对,内蒙古自治区人民政府小微企业部分规费基金优惠政策(地方教育附加、水利建设基金)已经超前落实。小微企业所得税优惠政策2、《国家税务总局关于扩大小型微利企业减半征收企业所得税范围有关问题的公告》(2014年第23号);符合规定条件的小型微利企业,在预缴和年度汇算清缴企业所得税时,可以按照规定自行享受小型微利企业所得税优惠政策;将小型微利企业享受优惠的企业所得税征收方式由原来的查账征收扩围到定率征收和定期定额征收;小型微利企